正泰电器被掏空了?集团近六百亿有息债务压顶 百亿资金去向成谜

出品:新浪财经上市公司研究院

作者:夏虫工作室/冬虫

核心观点:正泰电器核心资产被关联腾挪,一边定增出钱,另一边分拆及类借壳又出资产。与此同时,一边是正泰集团近六百亿的有息债务规模且受限资产巨大,另一边上市公司正泰电器却又大存大贷,利息费用占归母净利近四成。正泰电器有没有被大股东掏空?此外,正泰电器存于财务公司数据出现多个版本,其他应收款与预付款也出现长期挂账现象,其百亿资金去向成谜。

近日,亿利洁能39亿存款暴雷又将上市公司与财务公司之间的资金风险拉入到大众视野。

6月4日晚间,亿利洁能发布公告称,其存放财务公司的39亿存款(主要向亿利集团及其关联方发放贷款)存在重大可收回性风险。

事实上,近年财务公司资金风险也引发监管重点关注。一方面,财务公司频现违规财务方式频繁出现存贷款业务违规、信贷资金被挪用、内控制度执行不到位、高管长期缺位等问题;另一方面,近年上市公司资金违规占用频发背后浮出财务公司身影,财务公司正成为资金占用的隐蔽通道。

据统计,财务公司累计高达277家(注:金融监管总局数据,截至2023年12月末全国存续241家),其中大部分国企央企为主,民企财务公司为45家,占比不足两成。值得注意的是,民企注册资本金明显低于国企央企整体平均水平。

部分财务公司截图如下:

值得注意的是,上市公司向财务公司存款显著高于贷款。据悉,截至2023年末,上市公司在关联财务公司的存款余额超1.6万亿元,较2020年末增长42.3%;同期贷款余额为7340亿元,较2020年末增长31.7%。随着外部大环境周期性承压,上市公司与财务公司之间业务往来可能诱发的资金风险或需要监管及投资者再次高度重视。

对于财务公司与上市公司可能诱发资金风险问题,我们曾深入分析,并给出两大诱因与三大风险预警信号等研究结论。我们研究发现,无论是国企还是民企,财务公司出现资金占用背后大部分出现集团多元化扩张特征,当呈现出“母弱子强”后,上市公司往往可能沦为集团融资工具;财务公司诱发资金风险背后是公司治理结构导致的,如行政化色彩较重的国企央企等上市公司资金被迫归集至集团财务公司,上市公司资金流向集团低效资产,这对中小股东利益或将形成侵蚀。具体详见新浪财经上市公司研究院曾于2022年6月发表的《财务公司隐秘的角落:东旭系、亿利系等上市公司沦为集团融资工具?》的深度研究报告。

基于以上背景,我们将对存续的241家财务公司可能与A股上市公司之间发生业务往来的进行全面深度复盘。我们将从以下几方面进行深入探讨:

第一,对于民企,我们重点关注财务公司背后是否可能出现“资金黑洞”。我们将重点筛选出可能呈现出风险信号特征的公司,即出现“高存低贷”、“母弱子强”及存贷结构失衡与利率不匹配等特征信号的公司;

第二,对于国企央企,我们侧重点关注中小股东利益保护上,如上市公司资金有没有可能流向集团低效资产,或上市公司低息向财务公司存巨款同时又高息外部机构举债的大存大贷行为等等。

我们在复盘正泰系旗下正泰集团财务有限公司(简称正泰财务公司)过程发现,上市公司正泰电器向财务公司的存款近年呈现出现持续加大态势,同时公司债务规模也在同步上升。正泰集团近年激进扩张后债务压顶。值得注意的是,正泰电器财务公司存款与集团债务规模似乎同步增长。

正泰电器大存大贷 利息费用占归母净利近四成

官网显示,正泰集团始创于1984年,是全球知名的智慧能源系统解决方案提供商。正泰业务遍及140多个国家和地区,全球员工5万余名,2023年集团营业收入1550亿元,连续二十余年上榜中国企业 500强。旗下拥有上市公司正泰电器(股票代码:601877)、通润装备等上市公司。

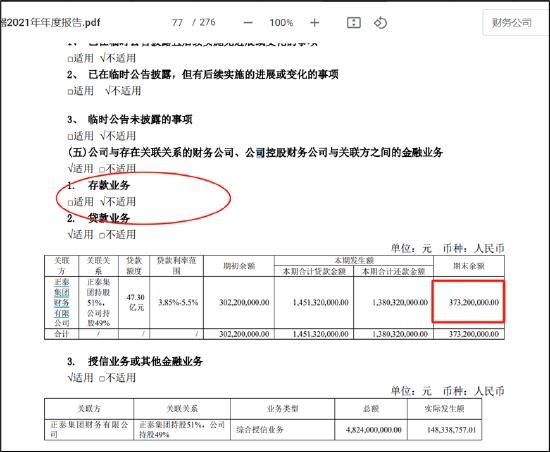

正泰电器近年存于财务公司的资金逐年增长,且与财务公司交易呈现出“高存低贷”特征。2021年至2023年,正泰电器存于财务公司期末余额分别为36.81亿元、58.91亿元、64.65亿元,同期贷款余额分别为4.03亿元、11.37亿元、12.70亿元(注,疑似出现多个版本数据,此版本数据根据正泰电器2022年年报及2023年年报获取)。截止2023年,正泰电器账面货币资金为120.94亿元,其中存于财务公司资金占比高达53.46%。2023年年末,正泰电器净资产为465.06亿元,公司存于财务公司占净资产之比为13.9%。

需要指出的,根据深交所颁发的《信息披露业务备忘录——涉及财务公司关联存贷款等金融业务》的信息披露原则,明确要求上市公司存放于存在关联关系财务公司的货币资金余额不得超过上市公司最近一期经审计净资产的5%。

来源:公告

我们发现,正泰电器一边将巨额资金存于正泰集团财务公司,一边却又不断外部举债。Wind数据显示,正泰电器有息债务由2019年的125.97亿元飙升至2023年的287.62亿元。截止2024年一季度末,正泰电器有息债务为293.61亿元,短期债务为172.19亿元,占比近六成。

令人不解的是,正泰电器对资金十分“饥渴”,一季报账面现金仅剩89.88亿元,而同期短期债务高达172.19亿元,资金缺口近百亿元。公司如此之大的资金缺口,为何将巨额货币资金存于集团财务公司?

正泰电器在巨额债务规模扩大情况下,公司也承担了较大的利息负担,公司的利润被巨额的利息成本吞噬。Wind数据显示,正泰电器利息费用由2019奶牛的6.29亿元飙升至2023年的13.89亿元;同期利息费用占归母净利之比由17%飙升至38%。

存款与母公司债务同步增长?数据真假待考 预付款去向成谜

颇为巧合的,正泰电器存于集团财务公司存款与集团债务规模增长似乎同步增长。

正泰电器存财务公司存款余额由2021年的30亿规模飙升至2023年逾60亿元。与此同时我们发现,正泰集团债务规模也呈现出大幅飙升态势。正泰集团有息负债主要为短期借款、一年内到期的长期借款、长期借款和应付债券等。2020年至2022年及 2023 年 6 月末,期有息负债余额分别为287.93亿元、374.58亿元、477.55亿元、583.62亿元, 占同期总负债比例分别为 54.32%、53.51%、51.66%和 54.29%,有息负债规模较大且占比较高。

在母公司债务规模如此之大的情况下,上市公司不惜举债将相关资金存入财务公司,上市公司正泰电器相关资金安全性又如何?

值得注意的是,正泰电器存于财务公司存贷款余额出现多个版本数据,其数据真实性待考。

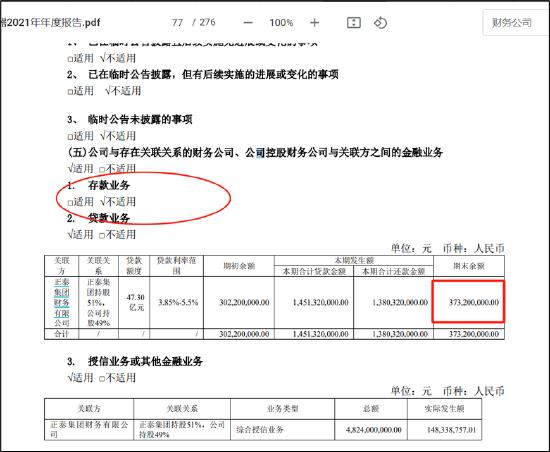

根据正泰电器2021年年报,其披露的公司与存在关联关系的财务公司、公司控股财务公司与关联方之间的金融业务数据显示,存款业务显示不适用,21年期末贷款金额为3.73亿元。

来源:正泰电器2021年年报

然而,根据正泰电器2022年4月发布的《正泰电器关于正泰集团财务有限公司的风险评估报告》显示,截至 2021年12月31日,本公司在正泰财务公司的存款余额为9.76亿元,贷款余额0亿元。

来源:《正泰电器关于正泰集团财务有限公司的风险评估报告》公告

我们进一步又根据正泰电器2022年披露数据进行交叉验证发现,公司21年与财务公司存贷款数据又出现另一个版本。根据正泰电器2022年年报,其披露的公司与存在关联关系的财务公司、公司控股财务公司与关联方之间的金融业务数据显示,正泰电器2021年存于财务公司存款余额为36.81亿元,贷款余额为4.03亿元。显然,该存贷数据与2021年数据出现较大出入。

来源:2022年年报

至此,正泰电器与财务公司出现多个版本数据究竟是披露口径导致还是数据真实性待考?上市公司巨额存于财务公司是否安全?值得投资者高度警惕。

此外,我们重点提醒投资者,正泰系资金安全性或需要高度重视,一方面,正泰系存在巨额受限资产,另一方面,正泰系出现较大预付账款及其他应收款长期挂账现象。

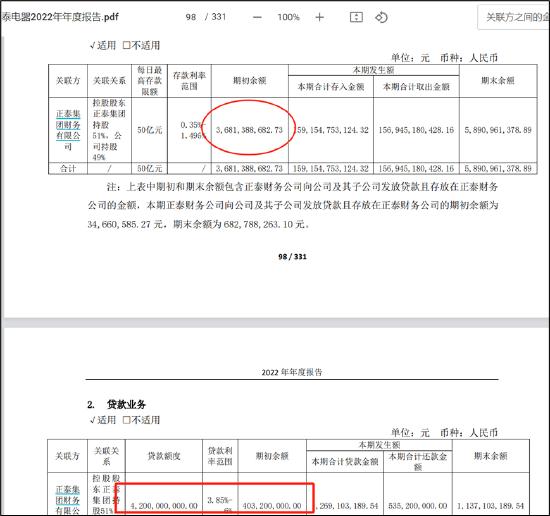

根据正泰集团2023年年报数据,其期末受限资产高达240.93亿元,其中货币资金与存货受限金额超160亿元。

来源:公告

我们发现,正泰集团其他应收款与预付款飙升至百亿规模。数据显示,正泰集团其他应收款与预付账款由2019年的49.07亿元飙升至2024年一季度末的103.66亿元。其中,上市公司正泰电器一季报末两者之和超45亿元。

根据预付款及其他应收款明细发现,其挂账周期超过一年的金额超30亿元。截止2023年半年报末,正泰集团其他应收款挂账超过一年金额超25亿元,预付款超一年为5亿元,两者之和超30亿元。

值得注意的是,正泰电器预付款与其他应收款长期挂账超过一年金额也不低,其中23年年末预付款挂账超一年以上为3.3亿元,其他应收款为8.22亿元,两者合计近12亿元。对于预付款或其他应收款长期挂账情况,投资者需要警惕相关资金是否被占用或另有其他目的。

资产被关联腾挪 正泰电器出钱又出资产

在母公司资金压力较大情况下,正泰电器似乎却被大股东左右腾挪。

一方面,正泰电器一边出售资产一边出现金定增。

2022年11月22日晚,正泰电器(601877.SH)宣布拟收购通润装备(002150.SZ),并整合光伏逆变器及储能相关业务资产注入后者。

据公开资料显示,此次交易共有两部分。即正泰电器拟通过支付现金方式收购通润装备1.07亿股股份(约占标的公司总股本的29.99%),转让价款总额为人民币10.20亿元。收购完成后,正泰电器成为通润装备的控股股东,南存辉将成为通润装备的实际控制人。

上述收购的同时,正泰电器还拟将控制的光伏逆变器及储能业务相关资产进行整合(即上海正泰电源系统有限公司的控制权),并在整合完成后将标的资产以现金对价转让给通润装备。

正泰电器表示,此次股份转让与标的资产出售互为前提条件。

值得注意的是,正泰系拿下通润装备控制权不久,便开展定增募资计划,正泰电器需要现金认购三成。需要指出的是,正泰电器短期债务资金缺口较大,上市公司是否可能被拖累?定增项目未来认购是否可能存在变数?

2023年7月26日晚间,通润装备(002150)披露一则定增预案,公司拟向包括控股股东正泰电器(601877)在内的不超过35名特定对象,发行股票不超过1.07亿股,募集资金总额不超过17亿元,将用于18GW光伏、储能逆变器扩产项目和5GWh储能系统项目、补充流动资金及偿还银行贷款。定增预案显示,通润装备拟向包括公司控股股东正泰电器在内的35名投资者,发行不超过约1.07亿股,募集资金不超过17亿元。其中,公司控股股东正泰电器将以现金方式认购29.99%的股份。

另一方面,正泰电器同步将核心资产分拆上市募资。

2023年,正泰电器分拆子公司正泰安能数字能源(浙江)股份有限公司(以下称“正泰安能”)上市事项出现新进展,公司并于9月向上交所递交招股书。

招股书显示,正泰安能是一家数字化、服务型的户用综合能源服务商,专注于户用光伏领域,主要业务为户用光伏电站合作共建、户用光伏电站和系统设备销售,以及户用光伏电站售后保障运维业务。2020年-2022年及2023年上半年,正泰安能的营业收入分别为16.33亿元、56.31亿元、137.04亿元及137.05亿元;扣非归母净利分别为2.58亿元、8.46亿元、17.6亿元及11.72亿元。需要指出的是,2022年其收入与利润均翻倍增长。

需要指出的是,根据分拆规则,子公司的利润占母公司合并报表利润比例不得超过50%,而正泰安能似乎踩线达标。2023年上半年正泰安能的利润占正泰电器的比例已经达到41.83%,与50%的红线仅相差8.17个百分点。

需要指出的是,正泰安能无论业绩成长性,还是自身业绩对正泰电器贡献,均显得十分靓丽。我们曾在分拆系列文章中指出,随着核心资产被频繁分拆上市,投资者可能选择买入核心子公司,而母公司则可能被“抛弃”。因此,需要警惕频繁分拆出现拖累母公司估值情形。

值得注意的是,正泰电器今年一季度业绩开始增长乏力。正泰电器披露了2024年一季报。公司2024年一季度实现营收159.17亿元,同比增长1.12%;归母净利润10.81亿元,同比下降10.06%。