境外公司停产?千亿光伏巨头隆基绿能,紧急回应!

光伏巨头回应来了!

近日,光伏巨头隆基绿能在东南亚的产线和融资等事项备受市场关注。6月7日晚,隆基绿能公告进行回应表示,经核实,公司马来西亚工厂均处于生产状态,越南电池工厂临时性停产。

关于融资情况,隆基绿能也进行了回应。隆基绿能表示,截至2023年12月末,公司货币资金余额570.01亿元,公司保有的货币资金规模与日常经营所需情况相匹配,不存在大额资金长期闲置的情形。公司启动不超过人民币100亿元公司债券(非可转债)项目拟用于“泰睿”硅片、BC二代电池等先进产能建设等。

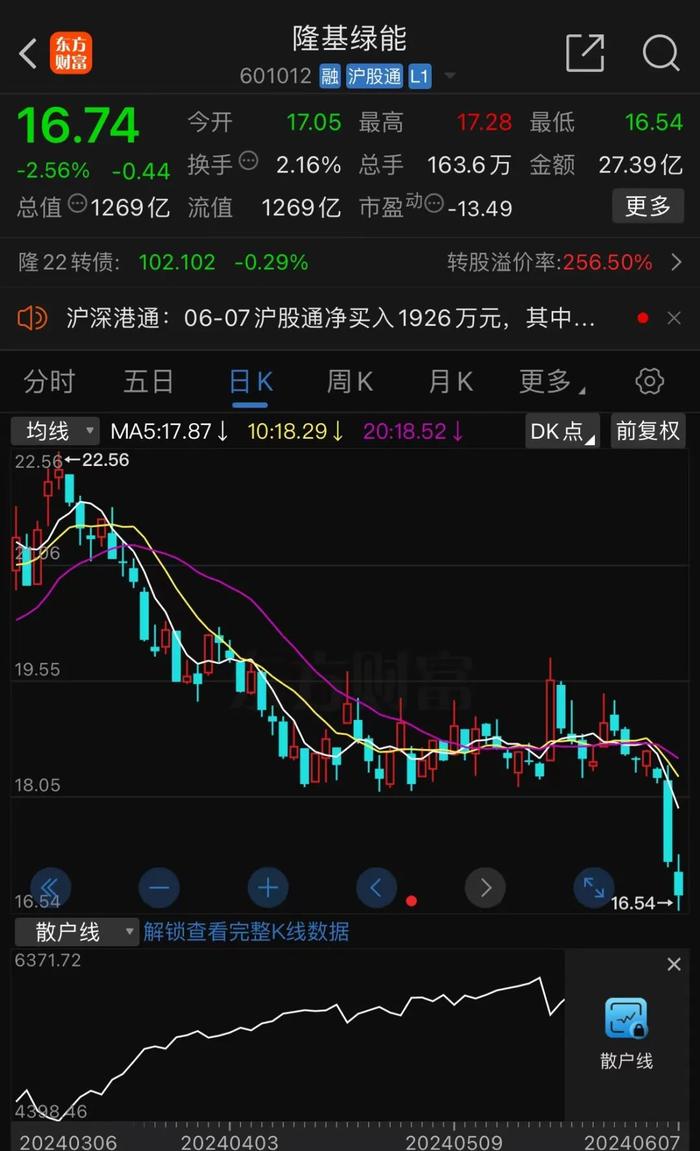

股价方面,隆基绿能近期持续承压,已创下近四年新低,6月6日,下跌6.02%,6月7日,下跌2.56%,报16.74元/股,总市值1268.6亿元。

隆基绿能最新回应

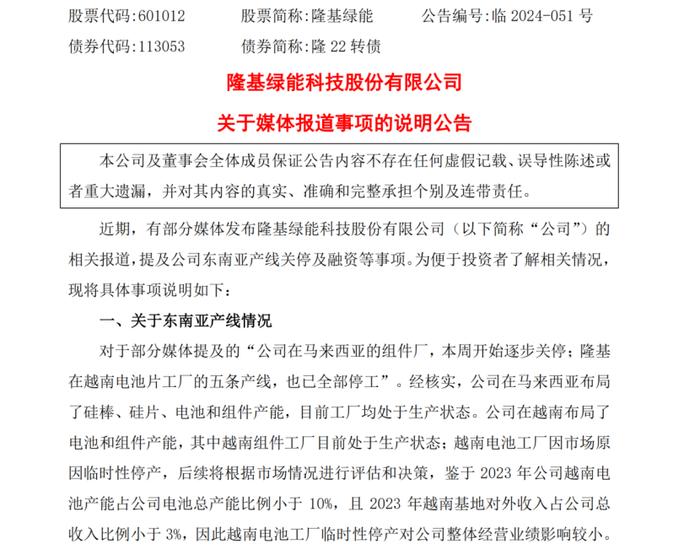

6月7日晚,隆基绿能公告称,近期,有部分媒体报道提及公司东南亚产线关停及融资等事项,现具体事项说明如下:经核实,公司在马来西亚布局了硅棒、硅片、电池和组件产能,目前工厂均处于生产状态。公司在越南布局了电池和组件产能,其中越南组件工厂目前处于生产状态;越南电池工厂因市场原因临时性停产,鉴于2023年公司越南电池产能占比小于10%,且2023年越南基地对外收入占比小于3%,因此越南电池工厂临时性停产对公司整体经营业绩影响较小。

隆基绿能是较早在东南亚布局光伏产能的组件厂之一,产品主要面向美国出口。截至2023年12月31日,隆基绿能马来西亚年产2.8GW单晶组件项目已实现投产,预计总投资额为15.29亿元;越南年产3.35GW单晶电池项目已全部投产,预计总投资额为7.57亿元。

2022年,美国商务部应当地企业申请,对来自马来西亚、泰国、越南和柬埔寨四国的太阳能产品发起反规避关税的调查。最终裁定,该项调查实行免征24个月关税,即将于今年6月到期。

今年5月16日,美国白宫刊登声明,以所谓的不合理贸易为由,对进口光伏电池采取进一步控制措施。根据业内预期,美方可能会继续对东南亚光伏提起新一轮“双反”调查。如果最终裁定存在反倾销等行为,东南亚地区光伏产品将面临高额关税。

回应100亿元公司债用途

6月6日晚间,隆基绿能发布公告,拟公开发行不超过100亿元(含)公司债券。当晚的另一则公告显示,隆基绿能2024年自有资金委托理财的单日最高余额上限由200亿元增加至300亿元。

6月7日晚,隆基绿能发布公告对这两件事进行了进一步的解释:

关于融资情况,隆基绿能表示,截至2023年12月末,公司货币资金余额570.01亿元,其中募集资金47.76亿元,用于保证金的受限资金25.79亿元,合计约73.55亿元,其他留存资金系因公司业务规模较大,需要保持日常生产经营所需的支付各类款项的流动资金。截至2023年末,公司应付账款和应付票据410.89亿元、其他应付款142.34亿元(主要为应付设备款及工程款),另有其他资本项目支出,因此公司保有的货币资金规模与日常经营所需情况相匹配,不存在大额资金长期闲置的情形。

公告提到,公司启动不超过人民币100亿元公司债券(非可转债)项目主要用于先进产能投资,公司已于近期发布了BC新产品,受到了客户的广泛关注,市场反应良好,本次公司债券募集资金拟用于“泰睿”硅片、BC二代电池等先进产能建设等,通过新技术加速实现BC等新技术的产业迭代,进一步提升公司竞争力,推动行业技术进步和高质量发展。本次公司债券拟在获得中国证监会注册登记后24个月有效期内分期发行,实际融资金额和实施进度存在不确定性,公司将根据资金实际需求情况审慎确定具体融资金额。

关于理财情况,隆基绿能表示,公司进行现金管理的目的主要是为了提高资金使用效率,将部分短期内无需对外支付的自有资金用于短期理财,从而降低财务费用,提高资金收益和股东回报。公司本次将2024年自有资金委托理财的单日最高余额上限由200亿元增加至300亿元,主要是因为部分存款协议条款变化,将部分原以银行存款等方式存放的自有货币资金调整分类为委托理财产品,系现金管理的分类调整所致,实际并未新增现金管理的金额。本次公司调增理财额度与拟发行公司债券募集资金无关。

Wind数据显示,隆基绿能上市以来共计募资393.91亿元,其中,直接融资266.9亿元,股权再融资236.15亿元,间接融资(按增量负债计算)127亿元。

光伏企业一季度业绩承压

财报显示,隆基绿能2023年实现营收1294.98亿元,同比增长0.39%;归母净利润107.51亿元,同比下降27.41%。今年第一季度,隆基绿能营业收入为176.74亿元,同比下降37.59%;归母净利润为亏损23.5亿元,同比下降164.61%。隆基绿能表示,归母净利润下滑主要系组件、硅片价格下降、联营企业投资收益下降、存货等资产减值增加。

受产业链价格回落等因素影响,多家光伏上市公司一季度业绩承压。数据显示,在光伏设备板块58家公司中,一季度34家公司营收出现下滑,归母净利润下滑的企业达43家,其中20家公司净利润亏损。隆基绿能、通威股份、晶澳科技、TCL中环等头部光伏企业均出现亏损。

国金证券研报显示,组件价格下降对需求的刺激作用逐步显现。据国家能源局数据,2024年1月—4月,我国光伏新增装机60.11GW,同比增长24.4%。在组件、储能产品均大幅降价背景下,光储项目吸引力提升。

展望后市,交银国际研报表示,在光伏玻璃、多晶硅、逆变器板块中,较看好逆变器,主要是由于其同质化较低可长期维持较高利润率,并具有储能第二成长曲线,业绩跟随光储需求持续增长的确定性高。多晶硅板块虽然目前在周期底部盈利承压,但2026年新一轮涨价周期开启后业绩弹性巨大,股价已跌至近三年低点后也具备一定投资机会。