概念炒作或熄火!亚太药业称并无猴痘特效药,连亏三年如何自救?

2024年08月19日 17:53:54

8月19日,猴痘概念继续活跃,浙江药企亚太药业(002370.SZ)再度高开,盘中一度封至涨停。

该股此前曾收获2连板,股价表现较为强势。但亚太药业近日表示,公司没有猴痘特效治疗药物。这无疑给炒作资金泼了一盆冷水,19日早盘,亚太药业短暂涨停后便震荡走低。

览富财经网注意到,亚太药业连续三年亏损,公司的自身经营存在诸多问题,此前收购的CRO公司被破产清算,新业务拓展不利,未来发展堪忧。

没有猴痘特效药,炒作要熄火?

公开资料显示,亚太药业是一家集科研生产销售于一体的国家高新技术企业,公司拥有8个符合国家GMP标准的现代化制药生产车间,拥有药品批准文号109个、原料药批准文号5个。

据介绍,亚太药业化学制剂业务主要分为抗生素类药品和非抗生素类药品两大类。其中抗生素药品主要包括阿莫西林克拉维酸钾分散片、阿奇霉素分散片、注射用阿奇霉素等;非抗生素类药品包括消化系统药和抗病毒药。

抗病毒类药品主要包括注射用利巴韦林、注射用阿昔洛韦、注射用更昔洛韦。由于拥有多款抗病毒药,亚太药业被市场界定为“猴痘概念股”而备受关注。

8月15日、16日,亚太药业连续涨停,8月19日,亚太药业再度高开,开盘后曾一度封至涨停,但随后迅速被砸开,市场资金似乎产生了比较大的分歧。上午收盘前,该股再次封至涨停板,但午后也是多次开板,显示出封板资金并不坚决。

亚太药业表示,公司没有猴痘特效治疗药物,公司的产品阿昔洛韦只是一种抗病毒类药品,适用于单纯疱疹病毒感染。这或将给市场炒作带来更大的不确定性。

8月16日,亚太药业的龙虎榜上出现了炒股养家、财通证券杭州九和路等知名游资,以及量化打板等资金的身影,可见该股本轮行情主要是由游资和量化资金所主导,持续性或存疑。

连续三年亏损

根据公司披露,亚太药业拥有完整的制药业务产业链,且产品种类丰富,公司已建立完善的制剂产品市场营销体系,并形成覆盖商业渠道、零售药店、医疗机构的网络布局。

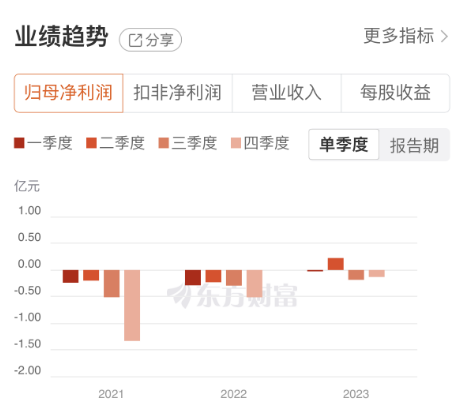

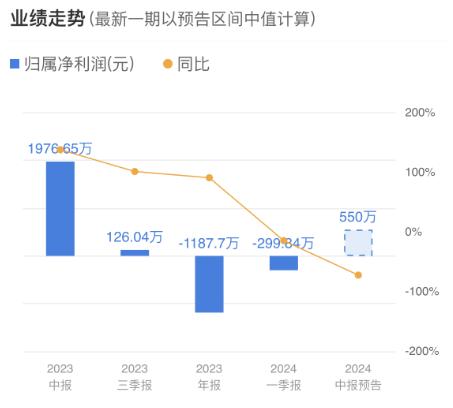

虽然公司宣称自身拥有众多优势,但亚太药业近年来的业绩表现持续低迷,已连续3年出现亏损。2021年至2023年,公司实现归母净亏损2.28亿元、1.33亿元,1187.70万元。

此前三年的亏损幅度虽已收窄,但今年或许有变。2024年第一季度,亚太药业实现营收约1.13亿元,同比下降8.8%;归母净亏损299.8万元,亏损幅度相比上年同期扩大14.49%。公司预计上半年归母净利润为450万元至650万元,相比上年同期下降67.12%至77.23%。

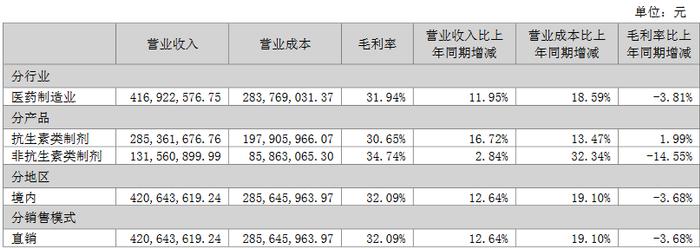

分产品来看,2023年亚太药业的非抗生素类制剂毛利率为34.74%,相比上年同期减少了14.55个百分点,显示出该产品的盈利能力也有所下降,而近期市场主要炒作的抗病毒药阿昔洛韦就归属于非抗生素制剂业务板块中。

此前收购的CRO公司被破产清算

现有业务经营尚存许多问题,亚太药业希望通过拓展新业务来改变现状,但似乎也不顺利。

亚太药业在2023年年报中指出,公司将全力抓好CMO/CDMO项目引进,多部门资源整合、高效协同,完善项目管理及项目激励机制,积极对接并推进项目快速落地,培育新的利润增长点。

但实际上,亚太药业此前收购的CRO公司已被执行破产清算。根据公司去年9月发布的公告,全资子公司上海新高峰的子公司上海新生源于2023年6月29日收到上海市浦东新区人民法院送达的(2023)沪0115破58号《决定书》和《公告》。公告显示,亚太药业的全资孙公司上海新生源正在破产清算。

从业绩来看,当初在收购上海新高峰后,亚太药业的业绩确实实现了增长,公司的营业收入从2015年的4.63亿元增长至2018年的11.32亿元。但好景不长,上海新高峰2019年的业绩突然出现大幅下降,最终暴雷。

2019年10月底,亚太药业通过自查发现,上海新高峰的全资子公司上海新生源未履行对外担保事项正常的决策程序,擅自为他人提供巨额担保。并且,此前几年带给亚太药业的业绩增长也是上海新高峰通过虚增营业收入、利润总额来实现的。

此外,由于对旗下公司的经营管理混乱,导致亚太药业失去了上海新高峰、上海新生源的实际控制权。最终,亚太药业只能自认“倒霉”,在2019年年报将收购上海新高峰所带来的损失全部计提,并将上海新高峰从资产负债表中除去。

收购CRO公司失利后,亚太药业的经营状况进一步堪忧,公司的未来发展被蒙上一层阴影。

整体来看,亚太药业近年来业绩表现不佳,自身经营存在诸多问题。近期针对猴痘概念的炒作或许只是短期行为,且公司并不提供猴痘特效药,公司的基本面并没有显著改变。对于单纯的概念炒作,投资者理应保持谨慎。