利通电子搭上便车

来源:富凯财经

利通电子的华为概念源于2019年公司参与了海信8KPRO超清电视、华为大智慧屏、三星Q950等诸多新品金属结构件的开发与应用。

即使业绩没有出现明显改善,但受益于多个热点概念影响,今年以来,利通电子的股价还是实现了飞跃,从云计算到华为生产链,如今,眼看行情或又将再起。

热点不停歇

近日,华为P60系列手机热销,甚至出现一机难求的情况,带领A股华为生产链大爆发,掀起涨停潮。9月6日,利通电子涨停,截至收盘,股价涨10.02%,报收23.39元/股。

但与其他涨停的A股上市公司,如广信电子、华力创通等已披露出产品确实是应用于华为系列手机的情况不同的是,利通电子的华为概念并不是在手机领域,而是电视机领域。

相关信息显示,利通电子的华为概念源于2019年公司参与了海信8KPRO超清电视、华为大智慧屏、三星Q950等诸多新品金属结构件的开发与应用。

这种弱相关的华为概念带来的行情能持续多久犹未可知。而在三个月前,利通电子凭借当时火热的云计算概念已经收获了一波持续的大涨。

6月1日,利通电子发布公告称,公司拟与世纪华通旗下控股子公司世纪珑腾签署合作框架协议,由世纪珑腾在上海松江设立世纪利通,注册资本5000万元,主业为提供AI算力租赁服务。

受此消息影响,利通电子股价应声涨停,6月1日-6日,股价四连板,随后一路攀升至6月19日的27.95元/股,创下历史新高,短短一个月内股价翻倍。

6月16日,利通电子再度发布公告称,公司对世纪利通增资4.5亿元,增资后持有后者90%的股权,但公告中对相关项目进行了多项风险提示。

一是项目前期和业务开展需要世纪珑腾的技术、市场资源支持,存在对世纪利通不能形成有效控制的风险;二是项目公司主要是购买服务器相关设备后出租,行业技术壁垒不高;三是世纪利通尚未开展业务,项目整体建设周期在6 个月以上,对上市公司当年业绩没有重大影响。

四是公司尚无开展相关业务的经验,且与公司现有业务不存在协同效应,未来相关经营存在较大不确定性。五是短期内新业务人材不足的风险可能会较大;六是本次投资金额较大,筹措投资资金将一定程度拉高上市公司资产负债率。七是本次投资可能存在投资损失风险,预期收益存在较大不确定性等等。

但仍未能劝退投资者,上市公司股价继续大涨,而即便是经历了后来的阶段性调整,目前,利通电子23.39元/股的股价,较之年初的12.24元/股,仍大涨91.09%。

股东忙减持

值得注意的是,当利通电子的股价站上历史性高位之际,上市公司的重要股东们却在忙于减持套现。

公告显示,6月6日,利通电子持股5%以上股东北京泰德圣通过集中竞价方式合计减持222.31万股,减持价格32.7元/股,套现约7269万元,后者的持股比例从6.2214%降至4.9999%。

2月20日-8月18日,上市公司董事施佶通过集中竞价方式合计减持18.36万股,减持价格17.71元/股-30元/股,套现约427.41万元,后者的持股比例从0.4044%降至0.3035%。

期间还出现了监事亲属短线交易事件。7月10日公告显示,利通电子经自查获悉公司监事张晓红之配偶朱玺玺于5月25日-6月21日存在买卖公司股票构成短线交易的行为,三次买入三次卖出后共获利6330元。

而股东频繁减持利通电子并不仅是今年。自2019年12月解禁以来,实控人一致行动人邵秋萍、史旭平,董事施佶、杨冰都出现过多次减持,这背后是上市公司表现平平的业绩。

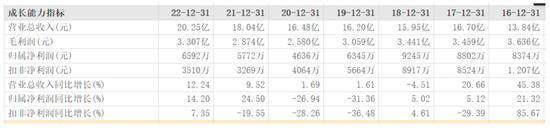

公开资料显示,利通电子主营业务为应用于液晶电视和液晶显示器等平板显示领域的精密金属结构件、电子元器件的设计、生产、销售,2018年上市,但随着电子元器件市场饱和度越来越高,激烈竞争中,上市公司陷入增收不增利的困境。

2018年-2022年,利通电子的营收从15.95亿元一路攀升至20.25亿元,但净利润却从9245万元缩水至6592万元。今年也是如此,上半年,上市公司实现营收9.73亿元,同比增长13.7%,净利润2719.05万元,同比减少13.99%。

其中,液晶电视金属结构件仍然是绝对的收入“主力军”。今年上半年,公司液晶电视金属结构件营收8.38亿元,同比增长19.38%,占总营收的比例达到86%;电子元器件产品销售8764.70万元,同比增长18.94%,占总营收的比例近9%。