中信建投:美国财政退坡了吗?

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|钱伟

经济数据走弱叠加财政部下修融资需求,对美国财政力度退坡的担忧升温。收入高增下,近期赤字确较去年同期下降。三季度赤字仍有赶超空间,但并非突击花钱,而是去年基数低。全年赤字预期从1.9万亿下修至1.7万亿,略高于去年,但赤字率走低。Q3财政融资需求下调,主因缩表放缓,不必过度解读。此外,利息支出虽高,但短期对居民收入和流动性有正面支撑。

一、本周话题:美国财政退坡了吗?

近期美国市场调整剧烈,经济指标同步走弱,叠加财政部下修了三季度融资需求,对美国财政力度退坡的担忧升温。但与此同时,CBO上调赤字预期。如何看待实际情况:

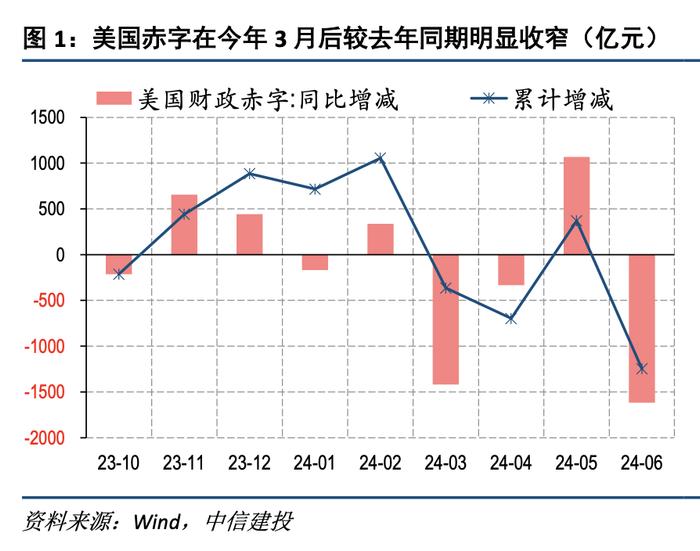

(1)近期赤字是否在下降?确实是,尤其今年3月以来,赤字中枢较去年明显下降。

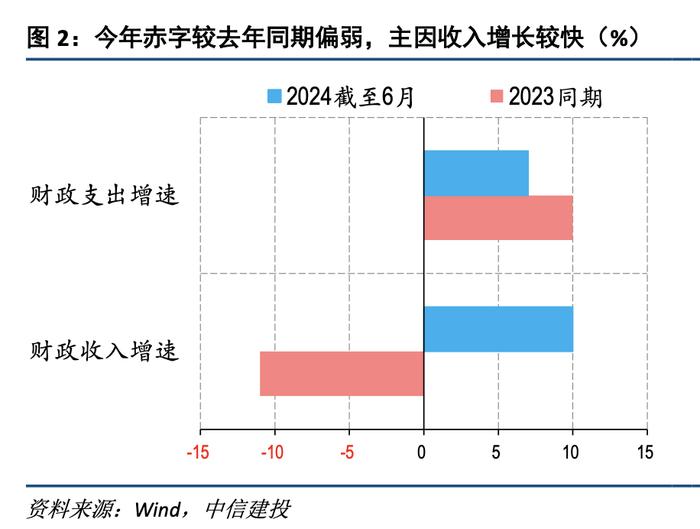

(2)下降的主要原因是什么?财政收入大增,尤其是年度缴税非常理想;而支出增速下降并不多。

(3)CBO预期全年赤字2万亿,是三季度要突击加码花钱吗?全年赤字是有可能在最后两个月赶超去年,但不是要突击花钱,主因去年三季度赤字基数太低。但想达到2万亿,难度还是很大。

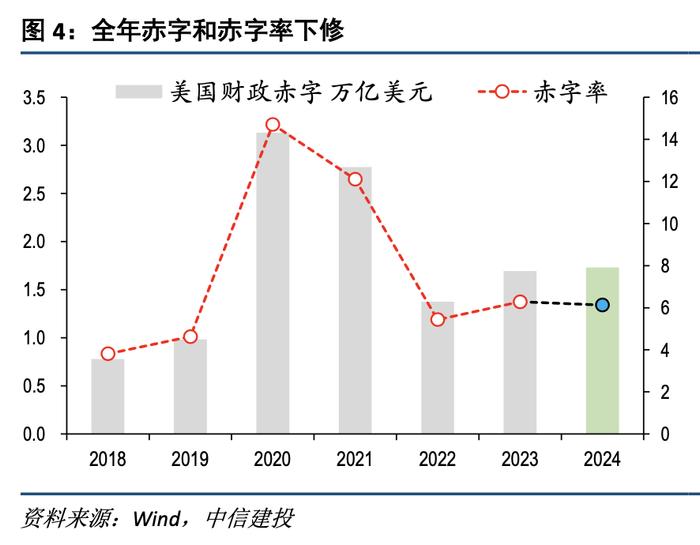

(4)赤字预测更新:较此前下修,全年1.7万亿左右,规模略高于去年,赤字率略低于去年。8月是赤字赶超关键月份。

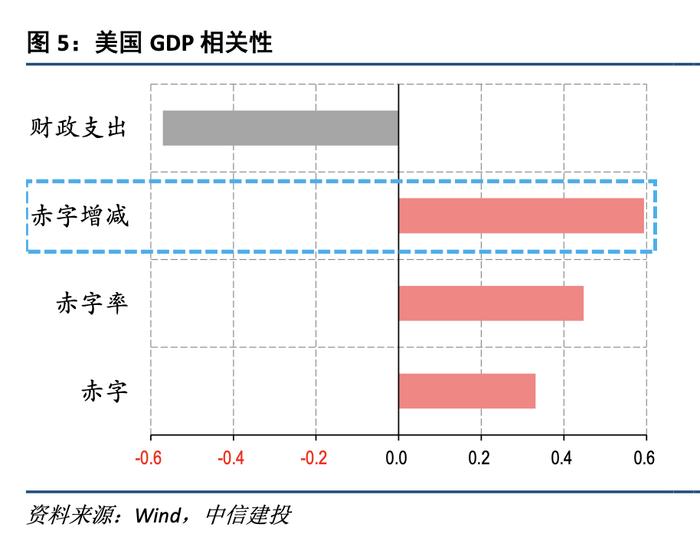

(5)赤字、赤字率和财政支出,哪一个对经济更重要?赤字的增减幅度,统计上更显著。考虑到去年赤字增幅达到3000亿左右,今年大概率低于这个水平,对经济的支撑仍在,但可能边际走弱。

(6)财政部将Q3融资需求下调1000亿,是在主动降低财政力度吗?并不是,主要是缩表的被动影响。

(7)利息支出比例过高,核心赤字偏低,对经济的支撑是否有限?未必,利息支出对市场流动性和居民收入还是有正面影响。

二、市场回顾:调整延续

经济方面:美国ISM制造业PMI和非农大幅恶化,失业率升至4.3%触发萨姆衰退法则,但可能考虑到飓风和大选等短期扰动因素,联储按兵不动。日本央行超预期加息15个bp,英国央行意外开启四年来首次降息。

市场方面:联储降息利好完全被负面经济数据抵消,衰退交易下,全球股市集体大跌。避险情绪推升美债,10Y美债利率跌破3.8%,本周下行40bp。日本央行加息叠加美元资产弱势,日元大涨4.7%,人民币汇率也相对强势。短期市场或逐步企稳。

近期美国市场调整剧烈,经济指标同步走弱,叠加财政部下修了三季度融资需求,对美国财政力度退坡的担忧升温。但与此同时,此前CBO大幅上调全年赤字预期。事实情况到底如何?我们对部分常见问题进行回答:

(1)近期赤字是否在下降?确实是,尤其今年3月以来,赤字中枢较去年明显下降。

本财年前3季度赤字已落后去年同期1200亿,7月份差距或进一步拉大至2000亿,尤其是3月份以来,累计赤字几乎逐月收窄(5月和6月的波动,与月末时点的支出干扰有关,并不反映趋势),赤字在边际上下降肯定是客观事实了。

(2)赤字下降的主要原因是什么?财政收入大增,尤其是年度缴税非常理想;而支出增速下降并不多。

从收支来看,2024财年前3个季度的支出增速虽然较去年同期略微下滑,但还是保持较高增长,主要的变化还是来自收入端,去年同期负增超过-10%,今年则正增长超10%,因此赤字更多是收入高增的被动压缩,而非大幅减少支出。

从节奏上看,在3月之前,累计赤字是不断走高的,前5个月较去年同期赤字多增1000亿,随后迅速下降,指向年度缴税较为理想或提供了较大帮助。整体财政收入的增加,与税收递延、股市回暖等有关。

(3)CBO预期全年赤字2万亿,是三季度要突击加码花钱吗?全年赤字是有可能在最后两个月赶超去年,但不是要突击花钱,主因去年三季度赤字基数太低。但想达到2万亿,难度还是很大。

之前CBO上调今年赤字预期至2万亿,引起市场关注,在前三季度赤字不高的背景下,一个很自然的问题是:莫非美国财政部要在三季度突击花钱?其实不然,CBO只是修正了其对利息支出、国防、学生贷款等项目的预期,对财政部实际收支节奏并没有指引意义,且近两年其预测变化一直较大,准确率不高,参考意义并不大。

但是,仅剩的两个月内,全年赤字确实有希望实现逆转。去年暑期因学生贷款豁免法案被高院废除,导致相关贷款的本金利息偿还阶段性高增,进而使得赤字大幅走低,这是一个异常情况,今年相关支出平稳,三季度赤字正常下或较去年增加3000亿左右。

再次强调,这种追赶若兑现,并不意味着环比维度上在增加财政力度,并且想达到CBO的两万亿赤字还是有不小距离。

(4)今年赤字预测更新:较此前下修

鉴于年度缴税和近两月支出走势,我们对赤字预期做出适当下修。全年赤字1.7万亿附近,规模略高于去年,赤字率略低于去年。8月赤字同比或大幅增加,但环比维度上,加码的空间有限。

(5)赤字、赤字率和财政支出,哪一个对经济更重要?赤字的增减幅度,统计上更显著。

前面提到,今年赤字绝对规模仍有希望和去年差不多,但赤字率或下降,同时财政支出的增速维持高位,这几个衡量财政的指标中,哪一个对经济增长的参考性最大呢?下图相关性结果显示,赤字每年的增减幅度,可能参考性最高,其次是赤字率,而财政支出增速的相关性并不突出。

考虑到去年赤字增幅达到3000亿左右,今年大概率低于这个水平,对经济的支撑仍在,但可能边际走弱,此前偏乐观的预期需要下调。

(6)财政部将Q3融资需求下调1000亿,是在主动降低财政力度吗?并不是,主要是缩表的被动影响。

财政部会议最新声明,今年三季度外部融资需求较上次预期下调1040亿美元,部分市场解读为财政力度放缓,其实不然。这一变化主要来自联储缩表节奏放缓,上次财政部做融资预测时,联储缩表节奏为每月600亿美元国债上限,从6月开始降至250亿,因此7-9月总共放缓1050亿美元,这意味着财政部向联储还本付息的压力下降1050亿(理论上限),与融资需求下降幅度基本一致,并没有额外的对赤字下调的情况。

(7)利息支出比例过高,核心赤字偏低,对经济的支撑是否有限?未必,利息支出对市场流动性和居民收入还是有正面影响。

另一个普遍讨论的点在利息支出负担的大幅增加,今年前三季度的利息支出已经达到6682亿美元,超过去年全年水平,考虑到美债利率的高企和滚动成本的增加,全年利息负担可能进一步走高。目前,利息支出占赤字的比例已经超过50%,是近年来新高,由于利息不属于主要赤字(对实体部门直接支出),其对经济是否有支撑存在争议。剔除利息,今年赤字较去年同期则进一步下降。

我们理解,国债利息最终还是去到居民和机构手中,前者属于收入,后者增加市场资金,可能乘数不如传统赤字,但短期同样还是具备正面贡献。

美国通胀上行超预期,货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌;美国经济衰退超预期,美国通胀快速下行,金融市场出现流动性危机,联储被迫转向宽松;欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难;中美关系恶化超预期;逆全球化程度进一步加深,供应链恢复低于预期,供应端的分裂超预期,以及全球地缘政治动荡加深,相关资源争夺恶化;俄乌与中东冲突恶化。

钱伟:海外经济与大类资产首席分析师,复旦大学经济学博士,覆盖海外宏观策略、大类资产、全球流动性、进出口、汇率等。

证券研究报告名称:《美国财政退坡了吗?》

对外发布时间:2024年8月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC 编号:S1440521110002