华谊兄弟10亿融资计划改了8遍,能与阿里“再续前缘”吗?

来源:野马财经

融资四年能否成功“补血”?

华谊兄弟(300027.SZ)第八次推出定向增发融资方案,何时才能落地?

8月10日,华谊兄弟宣布终止自2020年4月就开始推进的定增融资计划,同时公布了对该方案进行修改和调整后的最新定增方案。

与最初方案相比,华谊兄弟的最新方案融资金额缩减过半,从四年前的22.9亿元调整至10.29亿元,融资用途也从“偿还借款”变为了用于“影视剧项目”制作,同时部分资金仍将用于补充流动资金。

来源:公司公告

从2020年到2024年,华谊兄弟的定增融资之路已经走了4年多,这期间,华谊兄弟连年亏损、现金流承压。2024年以来,华谊兄弟已经开始对银行、阿里的借款进行展期,资金压力越发明显。

截至2023年,华谊兄弟总负债超30亿元、货币资金不足2.5亿元,正是亟需“补血”的时候。

值得注意的是,4年前的定增方案中,阿里巴巴旗下公司曾是华谊兄弟的特定发行对象之一,但在随后的修改方案中,华谊兄弟却表示发行对象不确定。

但在今年7月,阿里影业(1060.HK)现身收购华谊兄弟旗下公司,这将为华谊兄补充3.5亿元的现金流。

或许,阿里还是华谊兄弟白衣骑士的选项之一。

融资4年,方案改了8次,

何时才能融到钱?

近日,华谊兄弟发布公告称,公司拟向特定对象发行股票不超过7.77亿股,募资不超过10.29亿元,其中用于影视剧项目的募集资金为7.2亿元,用于补充流动资金的募集资金为3.09亿元。

来源:公司公告

华谊兄弟表示,募集资金到位之前,将根据项目进度的实际需要以自筹资金先行投入,并在募集资金到位之后按照规定程序予以置换。

截至目前,华谊兄弟总股本为27.75亿股,王忠军及王忠磊为一致行动人,合计持有上市公司3.86亿股股份,持股比例13.9%,为上市公司实际控制人。华谊兄弟表示,本次定增不会导致华谊兄弟控制权发生变化。

而根据华谊兄弟公告资料显示,这笔定增融资早在2020年就开始推进,中间经过多次调整,募资金额也由最初的22.9亿元,逐步下降至如今的10.29亿元。

2020年4月28日,华谊兄弟发布非公开发行A股股票预案称,拟以2.78元/股非公开发行合计不超过8.24亿股,募集资金总额不超过22.9亿元,主要用于补充流动资金及偿还借款。

当时,华谊兄弟还公布了非公开发行A股股票的发行对象,包括:浙江东阳阿里巴巴影业有限公司(简称“东阳阿里巴巴”)、腾讯计算机、阳光人寿、象山大成天下、豫园股份、名赫集团、信泰人寿、三立经控、山东经达,均以现金方式认购股份。

而“东阳阿里巴巴”的关联方公司、腾讯计算机则分别持有华谊兄弟8.03%和7.90%的股份,因此这两家公司与华谊兄弟构成关联关系。

此外,“东阳阿里巴巴”、腾讯计算机当时都已经和华谊兄弟签署了股份认购协议,计划各以1亿元购买约3597.12万华谊兄弟股份。

然而,就在各方投资人已经准备好拿钱入股的时候,这份定增融资方案却迟迟无法落地。

2020年12月,华谊兄弟调整了上述定增方案,除了募集资金由22.9亿元下降至22.86亿元外,最大的变化是上述已经确定的发行对象“改口”为“尚未确定具体的发行对象”。

在2021年5月,华谊兄弟一度中止了定增,随后华谊兄弟多次下调募集金额,其中在2021年8月将募集资金总额下调至不超过20.69亿元、2022年12月下调至不超过17.06亿元、2023年7月12日下调至至不超过11.37亿元。

2024年1月30日,华谊兄弟第七次修改了定增方案,募集资金数额下调至约8.21亿元。从2020年4月到2024年1月,华谊兄弟的定增方案始终悬而未决,上述第七次调整后的募资金额则只相当于最初募集金额的36%。

来源:公司公告

而这次10.29亿元的定增方案,则是在“终止”了之前修改了七次的定增方案后准备再次提交,等于“重新来过”。

截至8月13日收盘,华谊兄弟股价仅为1.72元/股,市值仅为47.72亿元。而在4年前首次公开定增方案时,华谊兄弟的股价为3.58元/股(2020年4月28日),与之相比,如今股价已经缩水近52%。

来源:东方财富网

另据企业预警通显示,华谊兄弟近年来的融资渠道不多,2018年之前曾有多次债券融资,但近年来并未有发行新债券。

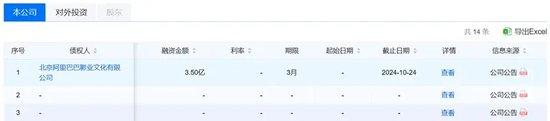

目前,华谊兄弟对华美银行(中国)有限公司还有存量贷款约3280万元,对北京阿里巴巴影业文化有限公司(简称“北京阿里巴巴”)另有3.5亿元借款已经展期至2024年10月。

来源:企业预警通

据了解,这笔3.5亿元借款余额是五年前“北京阿里巴巴”向华谊兄弟提供7亿元借款的一部分,华谊兄弟以旗下公司股权以及房产作为担保,其中包括东阳美拉70股权%。此外,王忠军、刘晓梅、王忠磊、王晓蓉也为上述借款提供个人连带责任保证担保。

卖掉东阳美拉“补血”,

赢家是冯小刚?

巧合的是,华谊兄弟刚展期3.5亿元阿里借款,就和阿里影业(1060.HK)签署协议,以3.5亿元的对价转让控股子公司东阳美拉70%股权,关键是这70%股权还是上述阿里借款的担保标的。

华谊兄弟在公告中表示,出售东阳美拉股权,是根据实际经营情况做出的决定,目的是为了进一步优化公司资源配置,优化公司产业结构,提高公司资产运营效率,更好地支持公司主营业务发展战略的推进和落地。

“野马财经”查询了解到,2015年华谊兄弟,斥资10.5亿元从冯小刚和影视制片人陆国强手中买来东阳美拉,这样算来,华谊兄弟如今3.5亿元出售,相当于亏了7个“小目标”。

转让完成后,东阳美拉的股东变为阿里影业和冯小刚,其分别持股东阳美拉70%和30%的股权。

来源:企查查

东阳美拉由冯小刚与影视制片人陆国强在2015年9月2日创立,注册资本500万元,主营业务包括制作、复制、发行:专题、专栏、综艺、动画片、广播剧、电视剧等等。

成立刚刚2个月,但华谊兄弟就看上了这家公司,并于2015年11月19日宣布以10.5亿元收购冯小刚(持股99%)和陆国强(持股1%)东阳美拉的70%股权。

收购完成后,华谊兄弟持有东阳美拉70%的股权,冯小刚持有东阳美拉30%的股权。

值得注意的是,彼时东阳美拉尚未盈利,资产总额仅有1.36万元,还身负1.91万元负债,实际账面净资产为-0.55万元,但华谊兄弟却给出了15亿元的估值,市场一片哗然。

面对质疑,华谊兄弟董事长王忠军在当年的投资者交流会上表示:“我觉得这是一个非常有价值的并购,也就是我跟冯小刚有十多年的感情,和他未来的安全性、成长性,我才敢于买这家公司(东阳美拉)。”

而当时冯小刚凭借《老炮儿》一举荣膺金马影帝,一时间风头无两。

虽然嘴上表示信任,但华谊兄弟还是与冯小刚和陆国强签订了长达5年的业绩对赌协议。按照协议约定,东阳美拉2016年度经审计的税后净利润不低于1亿元,自2017年度起,每个年度的业绩目标为在上一个年度承诺的净利润目标基础上增长15%。

来源:罐头图库

也就是说,东阳美拉2016-2020年的净利润要分别不低于1亿元、1.15亿元、1.32亿元、1.52亿元、1.75亿元,合计不低于6.74亿元。若未能完成当年业绩约定,冯小刚和陆国强方面则需要以现金的方式补足差额部分。

然而,在经营的过程中,东阳美拉还是没满足华谊兄弟的期待。2018年和2020年未完成业绩承诺,分别需补差额0.67亿元和1.69亿元,合计2.36亿元。

但即便是这样,冯小刚依然净赚8亿元。

而如今,为了清偿债务,华谊兄弟将手中东阳美拉的全部股权低价出手,估值缩水66.7%,打折卖给了阿里影业。但冯小刚依然持有东阳美拉30%股权,转让完成后,冯小刚将凭借东阳美拉顺利“牵手”阿里影业。

不过,如今的东阳美拉也已风光不再,2023年、2024年前5个月,营业收入分别为1.24亿元、67.55万元,净利润分别只有3760.42万元、162.73万元。

华谊兄弟6年亏损80亿

东阳美拉在被华谊执掌期间,也曾推出过一些精良制作,如《我不是潘金莲》《芳华》《只有芸知道》,三部影片豆瓣评分分别为6.7、7.7、6.3,并取得票房4.82亿元、14.22亿元、1.59亿元。

然而2018年冯小刚拍摄电影《手机2》,牵出女主角范冰冰税务问题,如日中天的女明星瞬间没落,电影拍摄也随之哑火,冯小刚变得收敛低调。

当年东阳美拉未完成业绩对赌,华谊兄弟也出现了上市以来的首次亏损。

伴随着影视寒冬的到来,2018年-2023年,华谊兄弟营收从38.14亿元下降至6.66亿元,净利润则一直处于亏损状态,过去6年分别净亏损9.85亿元、40.4亿元、10.75亿元、2.26亿元、9.93亿元、5.24亿元,6年合计净亏损近80亿元。

来源:wind

当然,华谊兄弟亏损离不开其自身的“折腾”,一方面,华谊兄弟谋求多元发展,提出“去电影化”战略;另一方面,华谊兄弟发展“明星资本化”,试图与明星绑定。

王忠军曾在接受《每日经济新闻》采访时直言,前些年因为华谊兄弟的现金流好,所以盲目乐观,将精力放在了投资上,觉得企业做大是靠投出来的。然而作为一家非专业投资公司,华谊兄弟投资业务带来的收益并不稳定,如2019年、2020年,其投资收益即分别亏损2.56亿元、3.33亿元。

多元化发展导致了华谊兄弟在电影主业的失速。而为了绑定明星,华谊兄弟在收购相关公司时,均给予了高溢价,进而产生了较高商誉。截至2014年末,公司商誉高达14.86亿元,2016年末,这一数字攀高至35.7亿元。

高额的商誉犹如悬在华谊兄弟头顶的达摩克里斯之剑,最终在2018年快速落下。当年,公司计提了9.73亿元商誉减值准备,导致年度扣非净利润亏损达11.81亿元;2019年,其商誉减值损失依旧高达5.98亿元。

巨亏之下,2023年末,华谊兄弟总负债31.96亿元,资产负债率为79.06%。

其中,华谊兄弟短期借款4.95亿元,但货币资金仅2.32亿元,经营活动现金流产生的净额仅8282.8万元。

实控人王忠军、王忠磊股权如今已悉数被质押或冻结,公司市值也从2015年时的逼近千亿,到如今仅剩43.56亿元。

香颂资本董事沈萌认为,被冻结后实控人或许很难能够依靠自己的力量解冻,因此不排除出现控制权变化的风险。虽然距离预警线还有一个空间,但在当前的市场环境下,并不安全,如果企业业绩表现没有更好的改善、甚至是改善预期,都可能导致控制权变化。

为了缓解压力,华谊兄弟开始卖资产抵债,包括此次出售东阳美拉。

华谊兄弟在回复投资者时表示,公司将继续集中优质资源贯彻“影视制作+IP运营”的轻资产商业模式,以推动公司加速回归健康发展的快车道。

另一边,与还在苦苦挣扎的华谊兄弟不同,阿里影业在2024财年实现了强劲的业绩增长。

来源:罐头图库

5月29日,阿里影业发布2024财年财报,报告期内公司实现营收约50.36亿元,同比增长44%,归母净利润2.85亿元,去年同期则亏损2.91亿元。

据悉,这一增长除了受市场复苏影响外,还得益于公司业务结构的多元化布局。阿里影业坚持执行“内容+科技”双轮驱动战略,多板块业务稳健发展。尤其是电影板块的盈利能力稳步提升,步入优质增长轨道。电影投资制作及宣发收入、电影票务及科技平台收入、IP衍生品及创新业务收入均实现显著增长。

除了公司业绩远超华谊兄弟,阿里影业的影视制作优势也十分抢眼。其可以充分利用阿里巴巴集团丰富的资源和技术,实现资源共享、优势互补和协同发展。同时,阿里影业还与国内外多家知名企业和机构建立了广泛的合作关系。

2024财年,阿里影业参与了逾60部电影的出品和发行,票房占总票房比例超60%,其中15部影片进入同期票房前20。在同期票房前10的影片中,阿里影业收获6席,其中包括《孤注一掷》、《消失的她》、《热辣滚烫》、《飞驰人生2》4部票房超30亿元的超头部影片。

截至8月13日,阿里影业报收0.375港元/股,总市值111.4亿港元(约合人民币102.52亿元)。

不过虽然2024财年阿里影业参与影片的票房表现不错,但公司没有独立自制项目,参与制作方式皆为合制、联合出品或主导宣发,这也为阿里影业未来在电影行业的发展蒙上了一层不确定性。

从4年前意欲投资华谊兄弟股份,到4年后收购华谊兄弟旗下公司,华谊这次再度修改定增方案,能否与阿里“再续前缘”呢?可以拭目以待。