牧原股份现流动性危机信号?百亿债务已还本续贷 警惕千亿资产黑洞

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:“猪茅”被监管问询核心或归纳两点,第一,周期下行下资金错配后的财务风险大不大?第二,财务数据真不真?值得注意的是,公司高达830亿元的有戏债务超七成为短期债务,其中超百亿债务出现还本续贷。与此同时,牧原股份财务数据迷雾重重,一方面,头生猪产能对应的新增固定资产金额异常走高,千亿固定资是否存猫腻?另一方面,猪价击破公司成本线但相关资产并未计提减值,且累计超几百亿的关联体外交易,这背后又是否存在“鬼故事”?

近日,“猪茅”业绩公布不久便引来监管问询。

牧原股份出现上市10年以来首次亏损。2023年及2024年一季报显示,牧原股份2023年实现营收1108.61亿元,同比下滑11.19%;归母净利润损金额约为42.63亿元,同比下滑132.14%。2024年公司一季度营业收入为241.98亿元,上年同期182.78亿元,同比增32.39%。归属于上市公司股东的净利润为-11.98亿元,上年同期净亏损51.8亿元。

值得注意的是,公司2023年年报遭监管发出五大灵魂拷问,其一,是否存在流动性风险;其二,养殖业务毛利率高于同行业可比公司的具体原因;其三,存货计提减值是否合理;其四,固定资产未计提减值准备的原因及合理性;其五,关联交易合理性等等。

周期下行的资金错配风险大不大

目前,上市猪企养殖模式大致分为两类,一是自繁自养模式,二是“公司+农户”的养殖模式。其中,前者代表企业为牧原股份,该类模式需要依赖重资产扩张,公司对育肥环节的控制力更强,具备更强的抵御风险能力;而后者主要代表为温氏股份,公司为农户提供场所、饲料、仔猪、药品等养殖必备物资,农户发挥自身养殖管理经验与公司饲养管理相结合,实现规模养殖,农户根据养殖成果获取收入。

值得注意的是,公司近年产能急剧扩张。仅公司的生猪产能由2018年的2096万头大幅攀升至2023年的8000万头,增幅高达300%。截至2023年末,公司已有养殖产能约8000万头/年;共投产10家屠宰厂,投产屠宰产能 2900万头/年。

由于公司采取的是自繁自养模式,因此公司的固定资产也随之水涨船高,固定资产规模超千亿规模。公司的固定资产由2018年的135.45亿元上涨至2023年的1121.5亿元,增幅超过7倍。

牧原股份激进扩张背后债务资金也在快速膨胀。数据显示,公司2019年有息债务规模(注,公司有息债务主要包括短期借款、一年内到期的非流动负债、其他流动负债、长期借款、应付债券和长期应付款)仅为92.72亿元,而至2024年一季度末,公司的有息债务高达831.81亿元。更需要警惕的是,公司的债务结构主要以短期债务驱动为主。2023年及2024年一季度,公司的短期债务金额分别为556.22亿元、594.07亿元,占比均为71%。

更令人担忧的是,在短期债务驱动下,公司存量货币储备不足以覆盖短期债务缺口。2024年一季报末,公司的货币资金仅为230.24亿元,而同期债务规模接近600亿元水平。值得注意的是,公司流动性危机信号或开始出现预警。据悉,截至2023年年报出具日,牧原股份已将于2023年12月31日的 124.33亿元短期借款通过还本续贷的方式延期至2024年12月31日以后。

更为雪上加霜的是,公司似乎错判猪周期,在急剧扩张期间,猪肉价格持续承压。

我国生猪价格随着市场供需关系的波动呈现明显的周期性波动特征,一般3-4 年为一个波动周期,并且大周期中也存在若干个小周期。2006 年以来,我国共经历 4 轮猪周期,前三轮猪价波动较为平缓。2018 年,因非瘟使国内能繁母猪存栏大幅下降,供需错配造成了周期性价格波动,最终生猪供应减少并推高猪价,开启第四轮猪周期。

2019年年底生猪价格达到顶峰后开始出现松动。2020年,虽然生猪产能在逐步恢复,但由于前期产能去化幅度较大,因此2020年生猪整体处于供不应求状态,加上经济环境因素影响,全年猪价持续在高位波动。2021年,生猪产能基本恢复,市场供应明显回升,猪价快速下跌,2021年末猪价回落至与2019年初基本持平,处于价格低位区间。新上产能过快和进口肉数倍增长等原因叠加在一起使得猪价在2021年3月份开始急转直下,一度肥猪价跌破5元/斤。2022年,生猪产能相对过剩,生猪价格虽在2022年中短暂回升至亏损线之上,但全年平均价格依旧偏低。

由于各大猪企扩产,这次周期似乎显得较长。值得注意的是,从供给端来看,农业农村部3月1日宣布将全国能繁母猪保有量从4100万头调整为3900万头。根据农业农村部监测,2024年一季度末能繁母猪存栏3992万头,季度环比下降3.6%,季度同比下降7.3%。需要指出的是,截至3月,虽然能繁母猪存栏连续9个月下降,但相关去化速度并未出现猪瘟时期的趋势,趋势相对较缓。牧原短期债务能否等到猪周期景气度上行,这或值得投资者高度关注。

此外,公司的流动负债已经超过流动资产。2023 年末,公司货币资金余额为194.29亿元,其中,受限的货币资金主要为银行承兑汇票保证金、贷款保证金、期货保证金、信用证保证金等,金额为56.53亿元。

对此,监管对其存贷双高提出质疑,即要求公司结合营运资金需求、经营现金流等情况说明持有货币资金与长短期借款金额同时较高的原因与合理性。要求公司说明针对一年内到期负债的偿债计划、资金来源及筹措安排,结合货币资金受限情况说明到期偿还上述债务是否存在不确定性,并结合资产负债率、现金流、重要收支安排、融资渠道、资金成本等情况,分析说明公司债务结构、规模是否稳健、可控,量化分析短期、长期偿债能力等等。

财务数据真不真?警惕千亿资产黑洞

我们曾在《五问牧原股份:“猪茅”有没有谎言?》、《深度|牧原股份,会是下一个辉山乳业吗? 》等系列深度研究中,对牧原股份资产减值计提充分性、固定资产异常及关联交易是否涉嫌利益输送等均提出疑问。如今,这三大疑问似乎仍未解除。

其一,随之生猪下降持续承压,生猪售价也击破公司成本优势时,相关资产减值计提是否充分?

公司消耗性生物资产主要为生猪,生产性生物资产主要为种猪。生物资产(含消耗性生物资产与生产性生物资产)的可变现净值易受生猪市场价格波动的影响。根据会计准则,资产负债表日账面成本高于其可变现净值的,公司需计提存货跌价准备或生产性生物资产减值准备,计入当期损益。如果生猪价格未来持续大幅下滑、公司发生大规模疫病等不利情况,将可能导致公司计提较大金额的存货跌价准备和生产性生物资产减值准备的风险,从而对公司当期乃至未来盈利情况产生重大不利影响。

事实上,公司生物资产规模已经超400亿元规模。公司生物资产2023年末账面价值合计为419.65亿元,占资产总额的21.48%。其中,消耗性生物资产包括仔猪、保育猪、育肥猪及其他,期末账面价值为326.50亿元,生产性生物资产的期末账面价值为93.15亿元。2022 年及2023年半年度,公司均未就消耗性生物资产计提存货跌价准备。

2023年末,公司就存货中的库存商品、消耗性生物资产仅仅分别计提存货跌价准备4309.51 万元、1.59亿元,占期末存货账面余额的比例分别为3.32%、0.49%。至此,监管对其相关减值计提充分性提出质疑。那公司相关减值计提又是否充分呢?

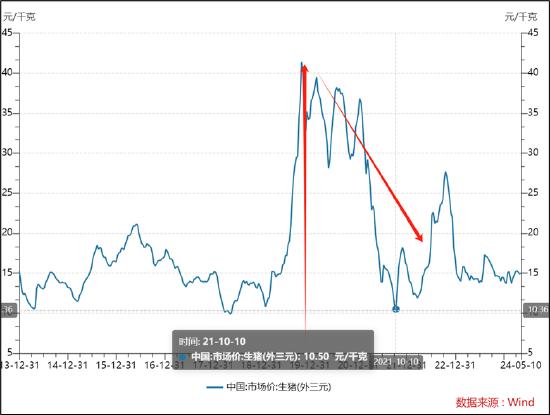

然而,我们发现,生猪部分时间段的销售价格已经与公司生猪完全成本出现倒挂。根据wind数据显示,2023年上半年,生猪价格最低为13.8元/kg,最高为15.8元/kg,均值在14.64元/kg左右。

来源:wind

根据公开资料介绍,公司采用垂直一体化的经营模式,业务包括饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等,覆盖整个生猪产业价值链。首先,一体化产业链使采购集中化,减少了中间环节可能产生的交易成本。其次,公司业务同时涵盖上游产业(饲料加工)和下游产业(屠宰业),一定程度规避了上下游价格波动对养殖成本的干扰。据悉,牧原股份2023年养殖完全成本为15元/kg,由于冬季疫病造成养殖成绩下降以及春节期间有效销售天数少,2024年1~2月生猪养殖完全成本阶段性上升至15.8元/kg。随着疫病对猪群影响逐步降低,其3~4月的完全成本分别下降至15.1元/kg、14.8元/kg。

值得注意的是,公司不断下降的成本优势也遭监管质疑。2023年年报显示,公司生猪养殖业务的成本主要由饲料、职工薪酬、药品及疫苗费用、折旧等构成,公司生猪养殖业务中的饲料结构与同行业存在差异。2022年,公司饲料中豆粕用量仅占7.3%,约为行业平均水平 14.5%的一半;2023年,公司饲料中豆粕用量进一步降至 5.7%,监管要求公司就行业差异性给出相关合理解释。

其二,公司头生猪产能对应的新增固定资产金额持续走高,这背后是否存在数据猫腻?

根据公司年报及产能数据,我们发现,2019年至2023年,公司新增每头猪产能对应的固定资产金额分别为1388元、1396元、3348元、4580元、3587元。可以看出,2019年及2020年水平相当,而自2021年后头猪对应的固定资产投入金额出现大幅波动,2022年较2019年更是飙涨了超2倍。如此波动是否合理?

根据2014年牧原上市募资扩产计划发现,公司用于扩大1569.75万头生猪产能,对应投资额为207.95亿元。据此计算,新增头均固定资产投资额1085元/头~ 1483.93元/头,平均则为1324.73元。

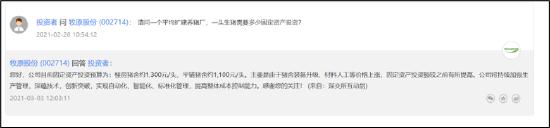

2021年,头投资者在互动易询问公司一个平均扩建养猪厂,一头生猪需要多少固定资产投资时,公司回复称,公司目前固定资产投资预算为:楼房猪舍约1300元/头、平铺猪舍约1100元/头。

来源:互动易

此外,公司曾在问询回复函中表示,根据发行人报告期各期的猪舍建设情况进行详细分析,每万头生猪产能对应的固定资产投资范围在 840 万元至 1,214 万元之间,具有一定的稳定性。而2021年至2023年,公司头猪对应的固定资产投入分别为3348元、4580元及3587元,显然,公司财报表现的数据与公司上述说法出现较大出入。公司的财务数据真实是否值得警惕?

对此,监管也要求公司结合生猪养殖业务的销量、产能利用率、新建及扩产情况、产能分布情况及销售半径、固定资产的类型及分布情况等,说明最近三年公司固定资产的变化情况、变动规模、与产销量的匹配情况,固定资产与营业收入的比重与同行业可比公司的差异情况,产生差异的原因及合理性。

最后,公司的关联交易被监管质疑是否存在利益输送嫌疑。

年报显示, 2023 年度,公司因采购商品、接收劳务发生的关联交易金额为 34.92 亿元。关联采购的前五大供应商中,向河南牧原建筑工程有限公司、河南牧原设备有限公司、河南正泰牧原智能电气科技有限公司的采购主要为工程、设备类采购;向河南牧原物流有限公司的采购内容主要为运输服务;向河南省聚爱数字科技有限公司及其子公司的采购内容包括商品、平台及其他商业服务等。关联销售主要向河南龙大牧原肉食品有限公司、广东广垦牧原农牧有限公司、牧原实业集团有限公司及其子公司、参股公司开展,主要销售内容包括生猪、猪肉制品、商品、设备、服务等。

事实上,牧原大股东或通过牧原建筑与牧原农牧等关联方已经“截获”上市公司超过几百亿资金,具体详见《深度|牧原股份,会是下一个辉山乳业吗? 》一文,这里便不再赘述。