*ST正邦陨落背后:江西首富蒙眼狂奔遭反噬 双胞胎计划4年内注入有何算盘?

出品:新浪财经上市公司研究院

文/拂云

核心观点:*ST正邦陨落背后,一方面,管理层对猪周期预判不足,另一方面公司采取短债长投的策略进行激进扩张,叠加行业周期下行,使得公司财务风险激增,最终导致公司破产重整。令人疑惑的是,重整方案显示,双胞胎相关资产注入计划时间周期被拉到四年之久,这背后究竟有何盘算?相关方是否在等猪周期上行时机注入?

近日,*ST正邦持续经营能力、营收数据真实性、多项关联交易等问题引监管问询。

近三年,公司营收大幅缩水,2021年至2023年,公司营收分别为476.7亿元、144.15亿元、69.92亿元,归母净利分别为-188.19亿元、-133.87亿元及85.29亿元。可以看出,公司营收较2021年大幅缩水超八成。

来源:鹰眼预警

值得注意的是,公司于2023年破产重整完毕,并于4月30日向深交所申请撤销因触及财务类强制退市情形的退市风险警示。作为曾经的养猪大户,为何走向破产重整地步?*ST正邦又是否可能迎来困境大反转?

激进扩张遭反噬?

根据公开资料,*ST正邦原实控人曾定下“一年卖出一亿头猪,将市值提升到1万亿。”的宏伟目标。事实上,*ST正邦这几年也是在激进扩张。

从公司出栏量数据看,公司2020年及2021年出现大幅上涨。2016年至2021年,公司的生猪出栏量分别为226.45万头、342.25万头、553.99万头、578.4万头、955.97万头和1492.67万头。可以看出,公司2020年及2021年生猪出栏量增长迅猛,增幅分别高达65.28%、56.14%。需要指出的是,公司2016年出栏量仅为行业第三,而2020年及2021年则蝉联行业第二。

出栏量增长迅猛背后是公司激进扩张。2018年8月,非洲猪瘟传入中国,供需变化导致2019年8月份开始猪价飞速上涨,在高额利润的驱使下,整个养殖行业进行急剧扩张来提高产能,在高额回报的驱使下公司做出了在2019年和2020年快速扩张的经营决策。

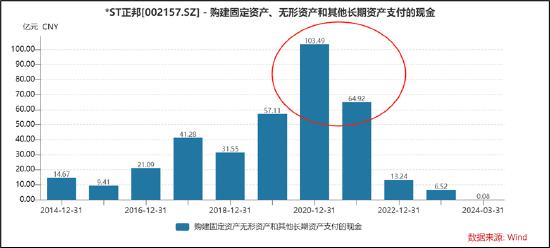

公司在 2019 年和 2020 年期间租赁、自建了大量栏舍,然后通过高价外采种猪、猪苗等方式快速上量,并且为了匹配产能通过校招、社招等方式高薪聘请了上万各层次人才,短期内成长为出栏量全国第二的大型养殖企业。其中,2019年4季度开始大批量外购种猪,从外购50KG 后备种猪到母猪配种(约 4 个月)、怀孕分娩仔猪(约 4 个月)、仔猪育肥上市(约 6 个月);2019年8月月份开始,公司在全国范围内高价租赁栏舍,租赁完成后进行技改投入并逐步交付使用,2019-2021年支付了大量的栏舍租金及技改投入资源。Wind数据显示,2020年及2021年,公司资本性支出累计超160亿元。

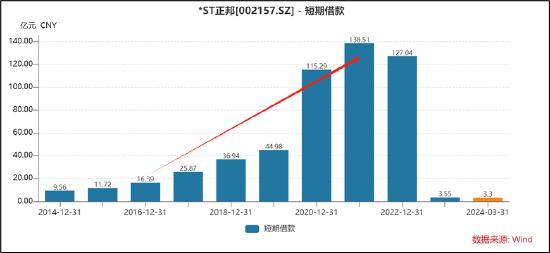

更为要命的是,公司激进扩张背后以短期债务资金为主,这种资金错配或将为日后公司财务风险埋下伏笔。仅以短期借款为例,短期借款由2019年的44.98亿元大幅攀升至2020年的115.29亿元,短期债务出现翻倍式增长。2021年年末,公司有息债务高达232.48亿元,而短期债务占比则高达77%。

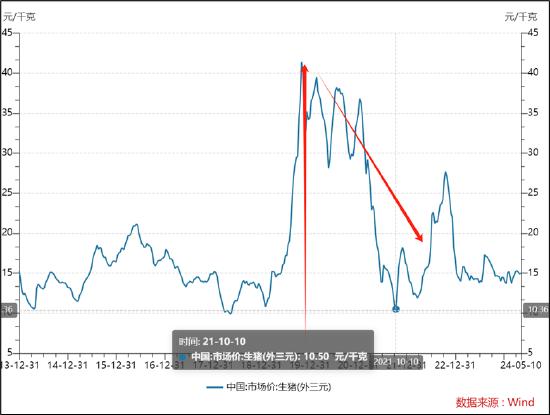

然而,由于公司还是高估了生猪周期,自2019年年底生猪价格达到顶峰后开始出现松动。公司待肥猪大量上市时已经到了 2021 年猪价快速下跌期。

2020年,虽然生猪产能在逐步恢复,但由于前期产能去化幅度较大,因此2020年生猪整体处于供不应求状态,加上经济环境因素影响,全年猪价持续在高位波动。2021年,生猪产能基本恢复,市场供应明显回升,猪价快速下跌,2021年末猪价回落至与2019年初基本持平,处于价格低位区间。新上产能过快和进口肉数倍增长等原因叠加在一起使得猪价在2021年3月份开始急转直下,一度肥猪价跌破5元/斤。2022年,生猪产能相对过剩,生猪价格虽在2022年中短暂回升至亏损线之上,但全年平均价格依旧偏低。

由于公司管理层错判猪周期,叠加公司激进扩张的资金错配,最终公司现金流断裂、债务逾期、低价贱卖资产还债。2022年6月8日,正邦科技发布关于部分商业承兑汇票逾期未兑付的公告,称受猪周期影响,公司及多家子公司近期因流动资金紧张,出现部分商票逾期未兑付的情形,金额合计5.42亿元。随后20多天,商票逾期余额扩大至8.768亿元。

2022年10月25日,公司公告称,公司被债权人申请重整及预重整,法院裁定对公司启动预重整程序并指定预重整期间临时管理人。同日,正邦科技披露了关于出售部分控股子公司股权的进展。

重整是否可能迎来转机?

我们根据公告梳理,2022年10月17日,公司被债权人申请重整;2022年10月24日,南昌中院决定对*ST正邦启动预重整;2022年10月27日,南昌中院裁定受理正邦养殖子公司重整申请;2022年12月20日,南昌中院裁定受理正邦养殖及红安正邦等十家子公司实质合并重整申请;2023年7月20日,南昌中院裁定受理*ST正邦的重整申请;2023年11月3日,南昌中院裁定批准正邦科技的重整计划和正邦养殖实质合并重整计划;2023年12月15日,南昌中院裁定确认正邦科技的重整计划和正邦养殖实质合并重整计划执行完毕。

重整方案显示,以*ST正邦总股本扣除存量股及限制性股票后35.12亿股为基数,每10股转增16.23股,共计转增57亿股。其中31.5亿股股票由重整投资人受让,产业投资人江西双胞胎农业有限公司以1.1元/股受让14亿股(限售36个月),财务投资人信达资产江西分公司、江西金融资产管理股份有限公司、宁波鼎一资产管理有限公司等以1.6元/股受让17.5亿股(限售12个月),重整投资人合计提供资金43.4亿元。另外25.5亿股股票,通过以股抵债方式,用于清偿正邦科技及正邦养殖系列公司债务,抵债价格11.5元/股,合计抵债293.25亿元。

值得注意的是,此次重整公司实控人发生变更。*ST正邦原控股股东林印孙及其一致行动人,将所持大部分股票以股抵债或通过中诚信托设立的他益财产权信托处置。股份处置完成后,林印孙及其一致行动人剩余持股0.87%。*ST正邦2023年12月27日公告,12月7日,公司为执行《重整计划》转增的57亿股股份已全部完成转增。12月11日,公司收到重整管理人的通知,公司14亿股转增股票已划转至江西双胞胎农业有限公司(以下简称“双胞胎农业”)证券账户名下,双胞胎农业持有公司股份占转增后公司总股本的15.06%,成为公司第一大股东。同时,公司第八届董事会的3名非独立董事及2名独立董事人选均为第一大股东双胞胎农业提名,双胞胎农业控制董事会过半数董事席位。结合公司股东目前持股情况及公司董事会席位构成,经审慎判断,公司控股股东变更为双胞胎农业,公司实际控制人变更为鲍洪星、华涛、鲍华悦。

借助重整,公司扭亏为盈,同时已经申请摘帽。2023年报告期内公司实现营业总收入69.92亿元,同比下降51.50%,归属于上市公司股东的净利润85.29亿元,同比增长163.72%。公司根据《重整计划》实施以股抵债产生的重整收益176亿元。5月10日,*ST正邦披露的投资者关系活动记录表显示,公司已于4月30日向深交所申请撤销因触及财务类强制退市情形的退市风险警示。截至目前,公司已收到产业投资人双胞胎集团及其他财务投资人根据《江西正邦科技股份有限公司重整计划》以及《重整投资协议》支付的重整投资款项共计约41.1亿元。

方案另一大看点是双胞胎资产注入计划。方案显示,公司保留并聚焦以生猪养殖以及饲料为核心的主营业务。同时,双胞胎集团及关联方将于取得上市公司控制权后的2年内,启动上述业务/资产注入上市公司的法定程序,并在重整完成后的4年内完成相关业务及资产的整体上市。

未来,正邦科技股价是否可能迎来大反转呢?需要指出的是,双胞胎资产体量或不小,资料显示,双胞胎通过“公司+农户”合作养猪模式和“经销商+农户”合伙养猪模式、精细化管理等一系列举措,在2022年,生猪上市近1000万头,饲料产销量近1200万吨,实现产值超840亿元。

至此,令人疑惑的是,双胞胎相关资产注入计划时间周期拉到四年之久,这背后究竟有何盘算?相关方是否在等猪周期上行期注入?

值得注意的是,从供给端来看,农业农村部3月1日宣布将全国能繁母猪保有量从4100万头调整为3900万头,能繁母猪存栏量不断下降。需要指出的是,截至3月,能繁母猪存栏连续9个月下降。至此,令人不解的是,为何双胞胎计划在4年内完成相关资产注入,其是否在等

最后,也需要提醒投资者的是,如有的上市公司出现资金占用或重大财务造假等问题,即便重整完成依然难逃退市命运。因此,对于重整标的的投资价值判断前提是相关标的风险是否出清。

*ST正邦相关风险是否出清呢?从问询看,监管对关联交易、资金占用及营收真实性发出了质询。

其一,公司向前五名客户合计销售金额占年度销售总额比例为 17.38%,向前五名客户销售额中关联方销售额占年度销售总额比例为 11.52%。公司向前五名供应商合计采购金额占年度采购总额比例为 38.81%,向前五名供应商采购额中关联方采购额占年度采购总额比例为 17.79%。监管对其关联交易的必要性及合理性等发出疑问。

其二,公司2023年其他应收款账面余额为71.65亿元,其中往来款60.22亿元,被动担保代偿款 9.11 亿元,均全额计提坏账准备。对此,监管要求公司说明是否构成关联方对公司的非经营性资金占用等情形。

此外,监管要求公司列示报告期内“公司 +农户”合作养殖模式下的现金交易金额及比例,并说明其合理性,以及是否存在通过现金支出形成体外资金循环,虚增营业收入的情形。