大族激光百亿资金黑洞?存贷双高 "腾挪"的在建工程有故事

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:大族激光为何出现存贷双高与频繁资本运作并存现象?上市公司有没有沦为大股东输血工具?大股东又是否可能存在掏空上市公司动机?一方面,大股东体外资金压力较大,受限资产近200亿,而项目资金需求超300亿;另一方面,公司长期挂账的在建工程被腾挪背后,研发运营项目资金疑被“挪用”建酒店。此外,随着大族激光业绩增长持续承压,其应收与存货出现双高,超百亿资产要不要警惕“资产减值雷”?

近日,大族激光存贷双高财报特征引发投资者关注。

数据显示,2023年年报数据显示,公司账面现金107.56亿元,而同期长短债务合计高达68.88亿元。令人不解的是,公司账面资金宽裕,为何仍要巨额举债?

对此,新浪财经上市公司鹰眼预警系统发出风险预警提示,同时建议投资者需要关注公司货币资金余额较高的同时,存在较多有息借款的原因和合理性;是否存在在大股东及其关联方旗下控制的机构存放资金的情况;是否存在与控股股东或其他关联方联合或共管账户的情况,是否存在货币资金被他方实际使用的情况,是否存在潜在的合同安排以及是否存在潜在的限制性用途,相关信息披露是否真实准确完整。

存贷双高与频繁资本运作并存之疑

公司是一家专业从事智能制造装备及其关键器件的研发、生产和销售的公司,其主要产品分为通用元件及行业普及产品、行业专机产品、极限制造产品三大类。据悉,大族激光是全球第二大、国内第一大激光设备生产商,2022年公司激光及自动化配套设备国内市场占有率约12.86%,处于领先水平。

然而,公司财报却呈现出存贷双高特征。鹰眼预警显示,2023年报告期内,货币资金/资产总额比值为31.45%高于行业均值18.76%,且总债务/负债总额比值为48.46%也高于行业均值46.06%。Wind数据显示,2023年年报及2024年一季报数据显示,公司货币资金分别为107.56亿元、89.74亿元,同期长短债务之和分别为68.88亿元、51.88亿元。

来源:鹰眼预警

公司不仅存贷双高,同时近年资本运作也不断,其主要体现在子公司分拆上市与资产腾挪上。

大族激光一季报净利与扣非净利形成巨大反差,这或主要公司处置资产大族思特所致。今年一季报,公司归属于上市公司股东的净利润约9.89亿元,同比增加594.31%;公司扣非净利却出现亏损,一季度显示公司扣非净利润亏损558.08万元。

2023年11月27日晚间,大族激光发布公告称,拟对外出售控股子公司大族思特控股权,出售价格按照标的公司100%股权整体作价不低于16亿元。本次出售资产将导致大族激光丧失对大族思特的控制权,公司预计获益约9亿元。

2024年1月17日晚间,大族激光公告称,控股子公司大族思特控股权出售一案已签订协议,IDG、深创投、前海红土、中金资本、元璟资本、华金资本、兴业国信、联通中金、蔚来、经纬创投等16家机构现身收购方名单。

公告显示,大族思特主要业务为光学扫描振镜电机、音圈电机、微型电机等产品的研发生产。大族思特目前在国内高端振镜市场占有率排名前列,也是少数可以自主生产光栅编码器的振镜公司之一。大族思特是国内首家研发成功数字驱动板的振镜企业,通过匹配自研自产的光栅振镜电机,实现了并肩国外竞争对手产品的性能,具备与国际厂商竞争的水平和实力。

值得注意的是,由于股东背景出现创投身影,该项交易被投资者质疑是否存在剥离优质资产再上市嫌疑。由此,部分中小投资者对该交易投出了反对票。据悉,在2023年12月14日披露的临时股东大会决议公告中,对于此次出售资产的议案,持有大族激光12.95万股的股东投出了反对票,持有585.05万股的股东投了弃权票。

除了腾挪资产,大族激光近年也同时频繁分拆子公司上市。2022年2月28日,大族激光的PCB及自动化设备经营主体大族数控被分拆至深交所创业板独立上市,大族数控首次公开发行普通股(A股)4200万股,每股发行价格76.56元,原计划募资18亿元,而实际大幅超募,最终募集资金总额高达32.16亿元,募集资金净额30.82亿元。在大族数控上市不到十天后,大族激光又提出子公司深圳市大族光电设备股份有限公司(简称“大族光电”)至创业板上市的预案。同月,大族光电更名为大族封测。紧接着2022年11月份,大族激光公告称,拟分拆子公司上海富创得至创业板上市。

对于频繁分拆上市,我们在分拆系列研究中指出,投资者需要警惕频繁式分拆后业务空心化,上市公司沦为大股东融资工具。

一方面,公司出现存贷双高特征,另一方面,公司资产腾挪与频繁分拆圈钱并存。大族激光的大股东是否存在掏空上市公司动机?

上市公司沦为大股东输血工具?“消失”的在建工程与大股东体外资金压力

2019年之前,大族激光在建工程科目一个名叫“欧洲研发中心”的项目长期挂账。值得注意的是,该项目曾一度遭质疑,被认为借上市公司挂研发之名造酒店之实。

一方面,该研发项目周期较长,从立项2011年至2019年遭质疑时,历史八年仍然挂账;另一方面,该项目研发预算持续攀升。据悉,该项目最早出现在2011年年报中,当时命名为“欧洲研发运营中心改扩建工程”,预算金额5,000万人民币。此后,该项目预算持续攀升,至2018年工程预算大幅提超10亿元。

如此异常在建工程,相关人士质疑其项目资金真实用途,甚至指出其可能资金流向相关酒店建设。事实是否如此呢?

随着媒体质疑,大族激光于质疑次年将该工程主体股权转移至大股东体外公司。据悉,大族激光于2020年7月15日在深圳与大族控股集团有限公司(以下简称“大族控股”)签署《股权转让协议》,拟将公司全资子公司上海大族传动科技有限公司(以下简称“大族传动”)出售给大族控股(以下简称“本次交易”),交易对价为10.3亿元,其中,大族传动持有的主要资产为公司欧洲研发运营中心相关土地及附属建筑物。颇为巧合的是,大族激光母公司收购新增的“瑞士英格堡酒店”收购金额刚好与该金额匹配。

来源:公告

根据公开资料,自2011 年公司自建欧洲研发运营中心起至 2020年5月31日,公司全资子公司大族激光科技股份有限公司(简称“香港大族”)对欧洲研发运营中心累计投入资金 14,369 万瑞郎,其中以资本金形式投入 1,492 万瑞郎,以往来借款形式投入 12,877 万瑞郎,合计折人民币约11.5亿元。这是否意味着上市公司长期挂账的在建工程资金被挪用于酒店建设呢?

对此,公司在澄清函表示,首先,公司的欧洲研发运营中心包括收购原有的酒店建筑物进行改造和相邻的地块上新建建筑物,原有的酒店建筑物具有百年历史,当地政府要求保留其酒店功能;其次,未来的研发运营中心需要满足公司研发人员学术交流、会议、培训、接待、住宿等方面的需求。 国内外众多培训中心、会议中心亦含有酒店功能;最后,基于经济性考虑,该项目所在地拥有丰富的旅游资源,酒店功能可充分提升该物业的使用率, 有利于股东利益最大化。

与此同时,我们发现,大族激光控股股东及体外公司资金压力或不小。

一方面,控股股东质押率较高。Wind数据显示,公司实控人高云峰质押率超90%,大族控股质押率超70%,以上两者主体合计质押近80%。

来源:wind

另一方面,大族激光大股东在体外流动性压力或也不小。

从资金需求看,体外公司资金需求较为“饥渴”。

据悉,大族控股母公司及非上市子公司资产主要由投资性房地产、存货等构成,其中投资性房地产主要为公司持有的国内外租赁物业和酒店资产,存货主要为非上市子公司从事房地产开发业务形成的开发成本和开发产品。2022年末,子公司大族环球投资性房地产101.50亿元,上海大族实业有限公司投资性房地产19.94亿元,澳大利亚子公司Han‘s Holding Australia Pty Ltd投资性房地产24.98亿元,美国Han’s Holding Group(USA)LLC投资性房地产13.37亿元,瑞士First Swiss Hotel Collection AG、Han‘s europe及 Frutt Resort AG投资性房地产31.44亿元。

截至2023年9月末,公司无在建房地产项目,拟建房地产项目包括大族河山花园二期、北头村旧城改造拆迁工程、南山村旧改、坪山汤坑旧改、云峰科技大厦项目等项目,以城市更新类房地产项目为主,计划总投资约305.86亿元,公司已投65.65亿元,项目累计获得的银行授信额度为42.00亿元,已使用授信额度为22.35亿元,存在较大的资金压力。

从资产受限及抵质押情况来看,公司资金压力或也不小。

截至2023年9月末,大族控股受限资产账面价值为192.41亿元,占期末总资产的28.81%,占期末净资产的71.32%。其中,投资性房地产受限金额较大,占受限资产总金额的92.97%,占投资性房地产账面价值的78.23%。

应收与存货双高 117亿资产是否埋雷?

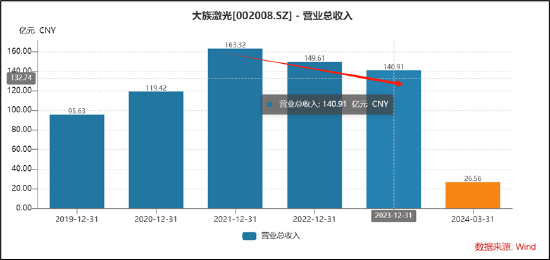

值得注意的是,公司近年业绩持续下滑。

2023年,公司实现营业收入140.91亿元,同比减少5.82%;归属于上市公司股东的净利润8.2亿元,同比减少32.47%;归属于上市公司股东的扣除非经常性损益的净利润4.65亿元,同比减少52.47%。对于2023年业绩下滑,公司称主要原因系受消费电子终端需求疲软及电子行业持续高库存影响,PCB行业整体需求低迷,下游客户资本支出明显减少,专用设备市场需求受到较大影响。

在业绩羸弱的情况下,公司应收与存货也双高。

新浪财经上市公司研究院鹰眼预警系统显示,公司应收款持续攀升。公司报告期内,近三期年报,大族激光的应收账款与营业收入比值分别为36.04%、48.15%、52.02%,持续增长。截止一季报末,公司应收账款为68.66亿元。

来源:鹰眼预警

我们进一步发现,大族激光仅应收账款的一年以上款项金额就高达26.46亿元,占整体应收款项金额的33%。这一水平是否与行业相关匹配?如此高额的应收款公司未来是否可能埋雷呢?

国内主要激光相关行业的上市公司分别为大族激光、华工科技、锐科激光、亚威股份及福晶科技等。我们发现,一年以上应收款占比,大族激光无论是金额规模还是占比均位于行业前列。此外,我们发现,一年以上应收款占比越大,相关坏账计提比例越高。然而,大族监管的应收款坏账计提比例与华工科技相当。需要指出的是,华工科技一年以上应收款占比仅为大族科技水平一般左右。

与此同时,公司一季报末存货高达48.48亿元。随着公司增长疲软,如此高额的存货大族激光又是否存在存货减值风险?

从供需关系看,大族激光所处行业一方面受行业需求趋近饱和影响,另一方面又受产业激进扩张后供给过剩导致相关需求回落。

根据公司具体业务情况,公司所在的细分子行业为智能制造装备及其关键器件制造业,包括信息产业设备制造业、新能源设备制造业、通用工业激光加工设备制造业等行业。

对于PCB板块,消费电子行业是其重要下游之一,根据行业知名研究机构 Prismark 分析, 2023 年消费者信心指数依旧偏低,加上个人电脑、智能手机、TV 等消费电子产品库存延续高位影响,相应电子终端市场需求下滑。需要指出的是,该行业近期有所回暖但能否出现大增长或有待观察。据国际数据公司(IDC)最新发布的报告显示,2024年第一季度,全球智能手机出货量同比增长7.8%至2.89亿台,全球智能手机出货量已连续第三个季度增长;一季度全球PC(Personal computer个人电脑)出货量为5980万台,同比增长1.5%。智能手机出货量向好,PC需求也正持续回温。

而对于新能源行业,高工产业研究院(GGII)指出,锂电产业链经过2020-2022年的急速扩张,2023年市场渐显“疲态”。高工产业研究院(GGII)对2024年中国锂电池市场做出十大预测。其中,GGII预计2024年中国锂电池市场出货量将超1100GWh,同比增长超27%。大族这块业务能否对此消费电子回落冲击或有待观察。

从公司2023年四季度及2024年营收增速看,较此前大幅下滑有所回升,但增势并不强势。