东海证券:给予邮储银行增持评级

东海证券股份有限公司王鸿行近期对邮储银行进行研究并发布了研究报告《公司简评报告:优势领域投放力度较大,负债端优势保持》,本报告对邮储银行给出增持评级,当前股价为4.99元。

邮储银行(601658)

事件:公司发布2024年一季报。Q1,公司实现营业收入894.30亿元(+1.44%,YoY),实现归母净利润259.26亿元(-1.35%,YoY)。Q1末,邮储银行不良贷款率为0.84%,环比上升1bp,拨备覆盖率为326.87%,环比下降20.70pct。

利息净收入保持稳定增长,代理储蓄费刚性较强。Q1公司实现净利息收入715.73亿元,同比增长3.13%,增速仍保持大行领先位置,主要由于资产规模稳定扩张且净息差降幅放缓。Q1公司归母净利润同比下降1.35%,明显慢于利息净收入增速,主要是因为代理储蓄费刚性较强以及中间业务收入下滑。代理储蓄费方面,受到居民较强储蓄意愿的影响,存款同比增速较2023年Q4末提升0.72个百分点至10.48%,增速快于同行,对储蓄代理费用刚性产生一定支撑。受此影响,Q1管理费用同比增长7.61%,明显快于营收增速。中间业务方面,受“报行合一”政策影响,代理保险业务收入显著下滑,导致手续费及佣金净收入同比下降18.21%。为应对代理保险业务收入下滑所带来的影响,邮储银行采取以量补价的应对策略,通过增加保险产品在客户中的渗透率来缓解保险代销业务收入下滑,据业绩发布会披露,Q1中间业务收入降幅逐月收窄,预计未来“报行合一”的影响也将逐步收窄,中间业务收入压力有望进一步放缓。

规模保持较快增长,优势领域投放力度较大。Q1公司资产规模实现较快增长,总资产达到16.33万亿元,同比增长11.12%。其中贷款总额(不含应计利息)同比增长11.80%至8.52万亿元。新增贷款结构中,零售贷款新增1709.54亿元,占比为45.81%,对公贷款新增2679.15亿元,占比为71.79%,票据贴现减少656.88亿元,占比为-17.60%。信贷投放方面,公司坚持“量价险”平衡,信贷差异化增长极余额达到5.31万亿元,占各项贷款余额的比例达到62.34%,较上年末提升0.35个百分点。主要聚焦“三农”和小微企业领域的“两小”贷款增量双创历史新高。分板块来看,零售贷款方面,邮储银行稳步推行差异化增长极的策略,加大乡村振兴领域信贷投入,聚焦“两小”和消费贷款投放,个人小额贷款实现快速增长。截至Q1末,个人小额贷款余额1.52万亿元,较上年末增加近1300亿元。对公贷款方面,公司积极响应政策号召,发力制造业、基础设施建设、专精特新与绿色金融等重点领域,小企业及公司贷款规模实现较快增长。票据贴现规模下降,预计主要是因为对公贷款需求较好,票据贴现冲量动机相应减弱。

负债端优势保持,单季度息差近年首次环比回升。受到年初重定价以及存量房贷降息影响,公司净息差随行业继续收窄:Q1净息差为1.92%,同比下降17bp。由于存款成本得以控制,Q1银行业息差降幅收窄较为普遍,公司净息差表现符合行业趋势:Q1公司净息差同比降幅较2023年Q4收窄约5bp,位于2022年下半年以来各季度同比降幅区间15bp~23bp的较低位置。资产端,测算Q1生息率同比下降约25bp至3.38%,降幅接近2023年各季度平均水平。负债端,2023年公司完善价值存款发展机制,推动负债期限、品种和利率结构持续优化,存款成本改善幅度明显好于可比大行,2024年Q1该优势继续保持。测算Q1付息率同比下降近7bp至1.50%,接近2023年各季度平均水平,仍大于可比大行。环比看,Q1息差较2023Q4上升2bp,为2021下半年以来首次环比提升,主要是由于生息率与付息率环比降幅趋于一致(此前资产收益率降幅明显大于负债付息率),印证银行业存贷端降息更为同步,对息差后势具有正向意义。

资产质量保持稳定,逾期率与关注率符合行业趋势。Q1末,邮储银行不良贷款率,逾期贷款率与关注类贷款占比分别为0.84%,0.99%与0.71%,分别环比上升1bp,8bp与3bp。逾期率与关注类上升与行业趋势一致,反映宏观经济波动对银行业资产质量的影响。结构上看,主要是个人小额贷款等零售贷款资产质量有所承压。由于邮储银行小额贷款较为分散,额度普遍在20万元以下,且公司风险管理完善,预计未来资产质量将保持稳定,并仍旧保持同业优异水准。Q1末,邮储银行拨备覆盖率为326.87%,环比下降20.70pct,主要是由于计提力度减弱,Q1公司计提信用减值损失69.84亿元,同比下降18.98%。

盈利预测和投资建议:邮储银行在零售、普惠、三农、绿色等领域具备客户优势,这些领域受政策支持力度较大,预计规模增长仍能保持相对优势。同时,受政策导向影响,优势领域相关贷款品种利率或随市场进一步下降,叠加LPR重定价逐步推进,预计净息差仍面临压力。鉴于贷款降息放缓,存款利率调整也会缓解负债端压力,预计净息差斜率放缓。公司历史包袱小,客户基础良好,风险管理扎实,预计资产质量保持优异。Q1公司利息收入稳健增长,中间业务收入受到“报行合一”负面影响较大,代理储蓄费在规模驱动下刚性较强,我们相应调整盈利预测,预计2024-2026年营业收入分别为3543、3762、3969亿元(原预测为3500、3694、3941亿元),归母净利润分别为876、906、929亿元(原预测为884、943、990亿元)。预计2024-2026年普通股每股净资产为8.68、9.20与9.74元,对应5月10日5.00元收盘价PB为0.58、0.54、0.51倍。维持公司“增持”投资评级。

风险提示:资产质量大幅恶化,贷款利率大幅下行,存款定期化加剧,规模增长不及预期。

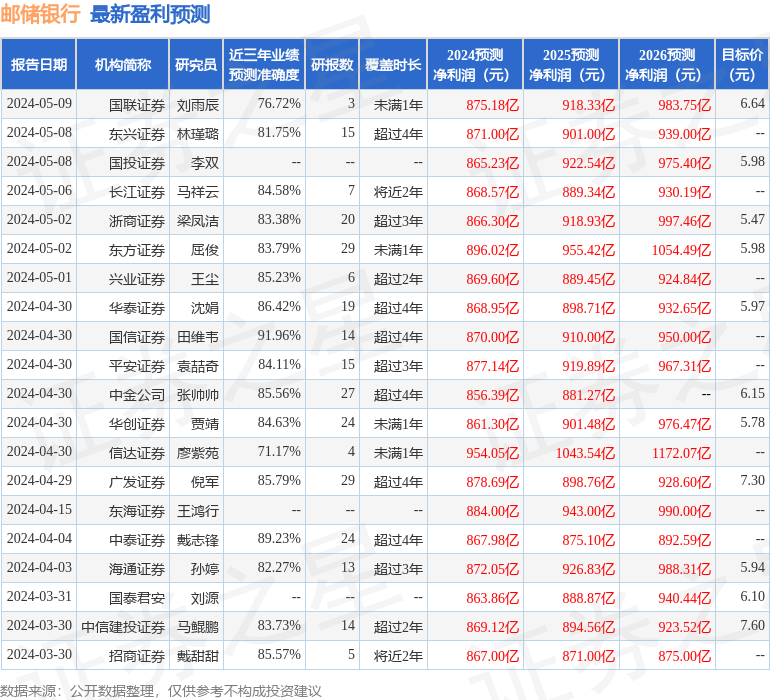

证券之星数据中心根据近三年发布的研报数据计算,国信证券田维韦研究员团队对该股研究较为深入,近三年预测准确度均值高达91.96%,其预测2024年度归属净利润为盈利870亿,根据现价换算的预测PE为6.1。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为6.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。