东兴证券:给予宁沪高速增持评级

东兴证券股份有限公司曹奕丰近期对宁沪高速进行研究并发布了研究报告《业绩稳健分红提升,主业投资稳步推进》,本报告对宁沪高速给出增持评级,当前股价为11.35元。

宁沪高速(600377)

事件:2023年公司实现营收151.9亿元,同比增长14.6%,归母净利润44.1亿,同比增长18.5%。24Q1公司实现营收34.7亿元,同比下降4.3%,营收下降主要系子公司地产项目结转规模下降,以及建造期收入相应减少,归母净利润12.5亿,同比增长1.6%。

22年基数较低,23年路产收入普遍高增长:23年公司实现通行费收入95.1亿元,同比增长约29.9%,其中沪宁高速通行费收入52.5亿元,同比增长22.66%。23年公司路产收入普遍实现较高增长,主要系22年同期疫情影响及22Q4货车通行费减免10%导致收入承压,基数较低。

23年五峰山大桥日均收入同比增长146%,全年收入达到9.65亿元,毛利率提升15.3pct至63.4%,带动五峰山公司扭亏,全年实现盈利3.1亿元(22年同期为亏损1.7亿)。其他控股路产中,除镇溧高速和宜长高速增速较低外,其余路产收入增速都超过20%。

公司23年营业成本增长28.3%,主要系车流量折旧法下,公司成本与车流量挂钩,而23年车流量同比增长较大所致。

多个道路投资项目稳步推进:公司不断整合省内的优质道路项目,目前在建项目2个:1.龙潭长江大桥及北接线项目,预计2025年底全线开通。2.锡宜高速公路南段扩建项目,预计26年6月通车,将大幅提高锡宜高速通行能力。

筹备中的重点项目2个:1.沪宁高速扩容项目,目前正编制规划方案;2.锡太高速项目,江苏省道路规划的九条横贯线之一,项目计划总投资约242亿元,公司占股50%。

此外,公司拟收购江苏交控持有的苏锡常南部高速公司65%股权,进一步完善主业布局。

作为江苏省唯一的上市路桥公司,公司能够不断获得优质的道路建设项目,有助于公司提升持续经营能力,这是我们看好公司的主要原因之一。

维持稳健的分红策略,分红金额略有增长:公司23年每股分红0.47元,较上年的0.46元略增,分红金额占归母净利润的53.7%。长期以来公司分红遵循两条规律(未承诺,但长期如此),一是分红金额占归母净利润比例不低于50%,二是本年度分红金额不低于上一年。预计随着公司业绩的增长,分红金额还会逐步提升。

盈利预测与投资建议:我们预计公司24-26年的净利润分别为46.0、49.3和52.9亿,对应EPS分别为0.91、0.98和1.05元,对应现有股价PE分别为12.1X、11.3X和10.6X。公司地处长三角核心区,占据天然地利优势,专注主业且持续运营能力很强,维持公司“推荐”评级。

风险提示:新建路产车流量不及预期、收费政策变化等

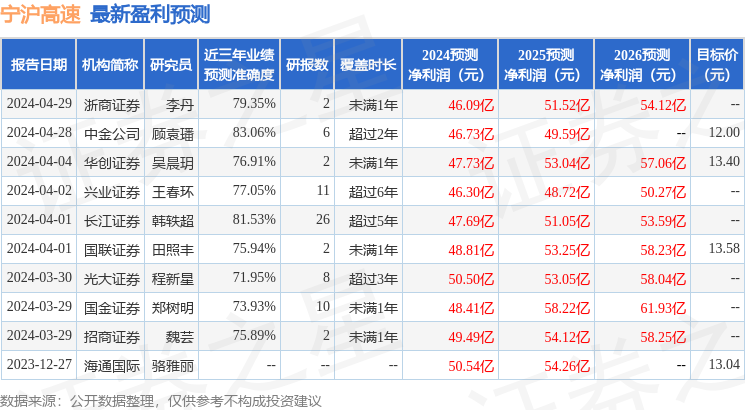

证券之星数据中心根据近三年发布的研报数据计算,中金公司顾袁璠研究员团队对该股研究较为深入,近三年预测准确度均值高达83.06%,其预测2024年度归属净利润为盈利46.73亿,根据现价换算的预测PE为11.92。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为12.99。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。