逆周期布局,大手笔扩产,屏蔽泵驱动增长,大元泵业:产能消化是短板,要补

来源:市值风云

资金相对充裕。

作者 | 塔山

编辑 | 小白

专注主业,增长主要来自屏蔽泵

大元泵业(603757.SH,下称公司)成立于1998年,于2017年上市。

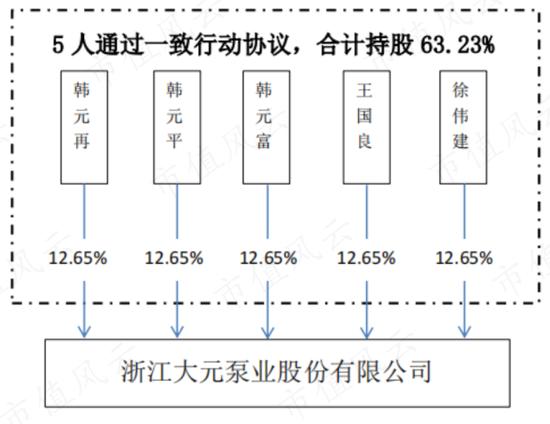

公司实际控制人为韩元平、韩元再、韩元富、王国良和徐伟建,韩元再、韩元平与韩元富三人为亲兄弟关系,徐伟建与韩氏三兄弟是表兄弟关系,王国良是三人的妹夫。五人为一致行动人。

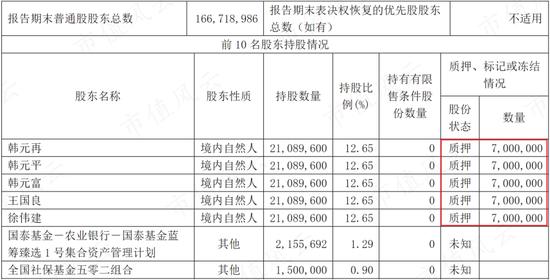

截至2023年三季度末,五人持股比例均为12.65%,合计为63.23%。上市至今,实控人没有直接减持过公司股份。

(来源:2022年报)

但目前实控人持有的上市公司股份部分被质押,合计质押3500万股,主要是为可转债发行提供质押担保,目前质押部分市值约8.2亿元,远高于可转债融资金额4.5亿元,保障比例充分。

(来源:2023年三季报)

(来源:公司公告)

01 专注主业,持续拓展品类

公司自上世纪90年代涉足泵产品领域,近30年来始终专注于主业。2021年公司入选国家专精特新小巨人企业。

在传统小型潜水电泵、井用潜水电泵、陆上泵等民用水泵业务之外,公司陆续拓展了家用屏蔽泵、工业屏蔽泵、液冷泵等产品线。

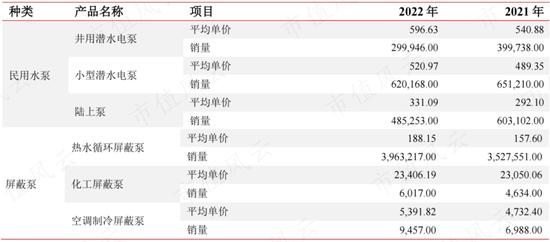

民用水泵:主要应用场景为农林畜牧、城乡建设、环保等领域,客户较为分散;

家用屏蔽泵:主要配套壁挂炉及热泵,客户包括德国威能、博世等海外壁挂炉客户及国内家电企业;

工业屏蔽泵:包括化工泵和制冷泵,应用于高端石化、空调制冷、清洁能源等工业级市场,客户包括中石化、中石油等;

液冷泵:应用于温控领域,目前主要产品为车泵,应用在燃料电池及动力电池冷却领域,已与60多家主流燃料电池系统客户建立合作。

(屏蔽泵产品,来源:天风证券研报)

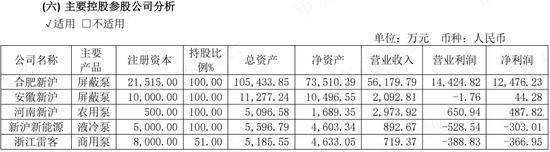

液冷泵是公司近年来拓展的新业务。在汽车电池领域外,还在研发储能及数据机房等领域液冷产品。2022年公司投资设立合肥新沪新能源有限公司,加快业务布局。

公司旗下拥有“大元”和“新沪”两个品牌,分别对应民用水泵和屏蔽泵产品。22年孵化了高端品牌“雷客泵业”,专注于高端节能泵的研发与制造。

民用泵业务主要由母公司负责运营,屏蔽泵业务主要由子公司合肥新沪负责运营。合肥新沪是我国多项屏蔽电泵产品的行业标准主导起草单位,具有一定技术优势。

(来源:2023半年报)

02 屏蔽泵表现较好,民用泵销售承压

2022年,公司营收为16.8亿元,民用泵、屏蔽泵收入占比分别为39%、56%。

屏蔽泵中又以热水循环屏蔽泵为主,占总收入比重在40%左右,其他品类占比还较低。2022年液冷领域(新能源车、风电、半导体设备冷却)收入约4000万,规模较小。

2016-2022年,民用泵和屏蔽泵营收CAGR分别为7.1%、20.4%,可见增长主要来自屏蔽泵。

(制表:市值风云APP)

民用泵主要按库存生产,零售属性较强,以经销为主;屏蔽泵多为定制化产品,主要按订单生产,目前以直销为主。2022年公司直销收入占比达45%。

(来源:2022年报)

公司收入主要来自境内市场,近几年外销占比有所提升,2022年达到32%。

(来源:公司公告)

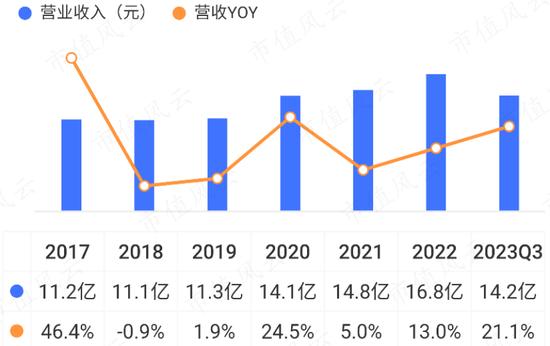

2017-2022年,公司营收CAGR为8.4%。2023年前三季度,营收同比增长21.1%。

(来源:市值风云APP)

公司营收的增长主要来自热水循环屏蔽泵业务,其他屏蔽泵增速高但规模有限。

2017及2020年,受益于“煤改气”、“煤改电”政策的推动,燃气壁挂炉销量大增,公司热水循环屏蔽泵营收同比出现大幅增长;

2022年,俄乌冲突下欧洲气价高涨,热泵专用热水屏蔽泵需求激增,公司相关产品营收表现较好;

2023年上半年,家用屏蔽泵领域延续高增长,化工泵收入同比增速超过50%,液冷泵同比增速超过80%。

从壁挂炉市场看,近两年外销表现较好,但受地产影响内销低迷。

2023年以来,国内壁挂炉市场需求有所恢复。根据奥维云网(AVC)的数据统计,2023年1-4月,壁挂炉零售渠道销量同比增长37%。

(来源:2022年报)

热泵方面,2023年上半年我国热泵出口额增速超过20%,1-5月内销额增速超过15%,内外部市场均有增长。

(来源:2023半年报)

民用泵行业同质化竞争激烈,增长相对缓慢。2022年公司民用水泵产品价格虽有所提升,但销量出现下滑,营收同比下降7%。

(来源:公司公告)

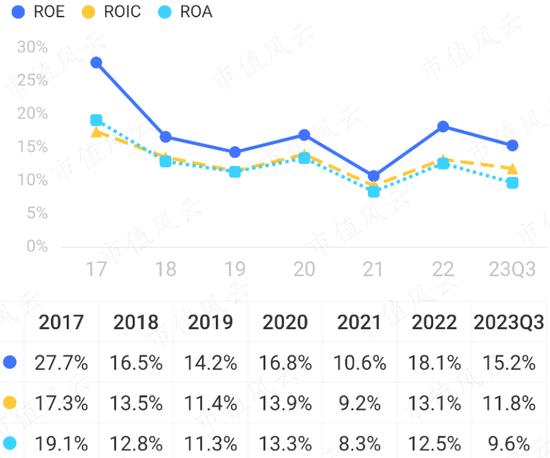

盈利能力有回升,ROE较高

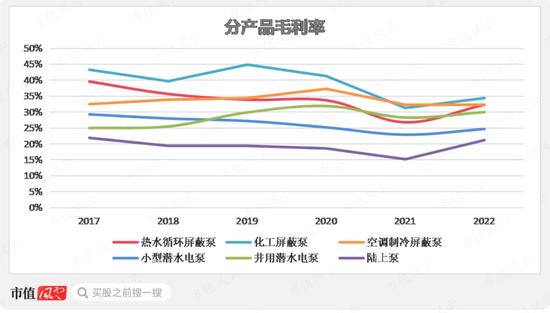

分产品看,屏蔽泵产品毛利率整体要高于民用水泵产品。受原材料价格上涨影响,2021年各类产品毛利率均出现大幅下滑。

(制图:市值风云APP)

分地区看,外销毛利率整体低于内销,主要是由于出口产品中部分为贴牌,其毛利率比自主品牌要低。近年来内外销毛利率接近,反映出口产品中自主品牌比重有提升。

(制表:市值风云APP)

2022年以来,原材料价格回落叠加产品结构优化,综合毛利率有一定回升。2023年前三季度,毛利率为32.8%,净利率为17.6%。

(来源:市值风云APP)

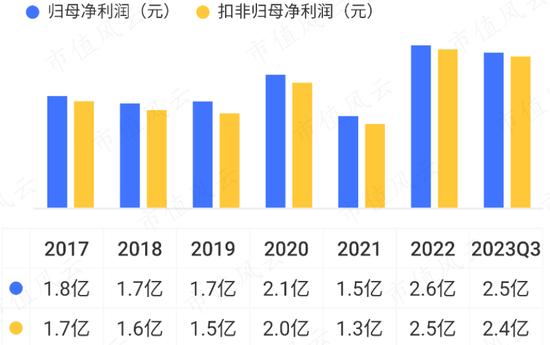

2017-2022年,公司扣非归母净利润CAGR为8.3%。2023年前三季度,扣非归母净利润同比增长48.2%。

(来源:市值风云APP)

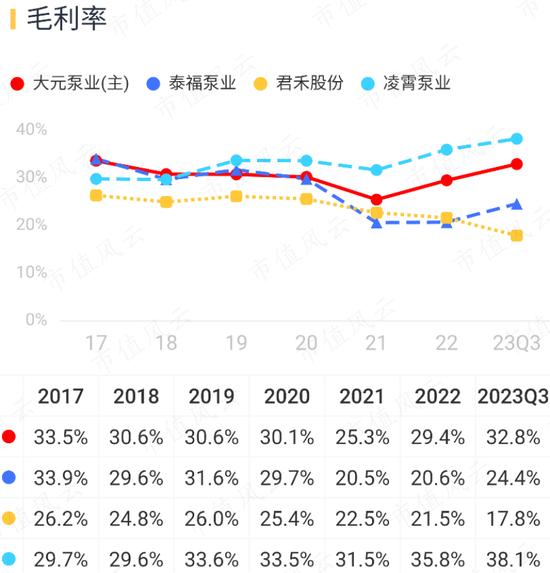

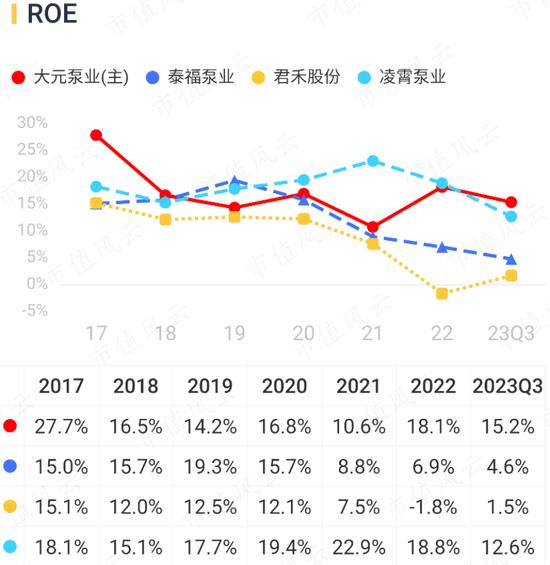

上市泵企中,部分已转型进入其他领域。这里风云君选取凌霄泵业(002884.SZ)、君禾股份(603617.SH)、泰福泵业(300992.SZ)进行对比。(下载市值风云APP,搜索关键词查看相关研报)

可比公司产品多为民用泵,产品结构也存在差异,凌霄泵业主打产品为塑料卫浴泵;君禾股份以潜水泵为主;泰福泵业以陆上泵为主。

而公司除民用水泵外,屏蔽泵业务已具备一定规模。在屏蔽泵领域,公司主要竞争对手均为外企,如格兰富、大连帝国等,国产替代空间广阔。

公司毛利率整体低于凌霄泵业,但高于其他两家。

(来源:市值风云APP)

近几年公司ROE有波动但总体较高,2022年ROE为18.1%。

(来源:市值风云APP)

多数年份,凌霄泵业的ROE要高于公司,2022年两者已较为接近。

(来源:市值风云APP)

上市至今,公司PB在1.6-16.4区间,2019年以来,PB基本在4以下,目前PB为2.4。

(来源:同花顺iFinD)

公司研发费用率基本在4%左右,研发强度与同行差异不大。截至2023年6月30日,公司共有专利407项,其中境内专利401项(发明专利36项)、境外专利6项(发明专利2项)。

(来源:市值风云APP)

加大逆周期布局,大手笔扩产

2021年,在原材料价格上涨、海内外疫情反复等负面因素影响下,公司营收虽维持增长,但利润出现明显下滑。

在此背景下,公司基于对行业长期竞争格局不断优化的判断,加大了逆周期产能布局。

(来源:公司公告)

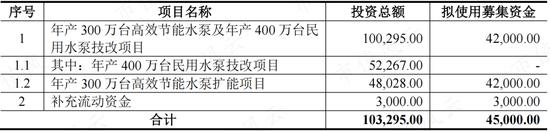

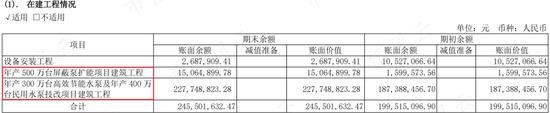

2021年7月,公司公告拟投资建设“年产700万台民用水泵扩能项目”,包括“年产400万台民用水泵技改项目”和“年产300万台高效节能水泵扩能项目”,总投资额达10亿元。

其中,“年产300万台高效节能水泵扩能项目”通过发行可转债融资。2022年公司完成了可转债发行,项目建成后将新增年产125万台小型潜水电泵、175万台陆上泵的产能。

本次可转债发行数量为450万张,向原股东优先配售数量占发行总量的86.9%,其中实控人持有比例为63.2%。初始转股价格为23.18元/股。

(来源:公司公告)

2022年,公司还实施了年产500万台屏蔽泵扩能项目。

(来源:2023半年报)

2021年,公司民用泵产能合计为177万台,屏蔽泵产能合计为406万台。按照上述产能扩张计划,相较于2021年产能,民用泵扩张比例达395%。

(制表:市值风云APP)

同行君禾股份及泰福泵业也通过再融资进行了产能扩张。君禾股份及泰福泵业主要以外销为主。

(来源:公司公告)

从国内泵行业整体来看,市场集中度较低,近年来有提升趋势。2015-2022年,CR10从7.96%提升至18%以上。

(来源:公司公告)

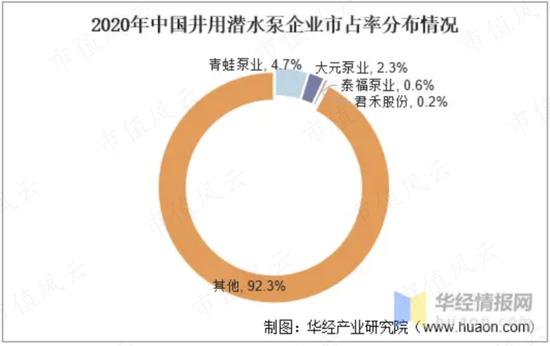

公司民用水泵主要以潜水泵(井用潜水泵、小型潜水泵)为主。以井用潜水泵市场来看,2020年CR3仅7.6%,集中度较低,大元泵业的市占率为2.3%,还有较大提升空间。

(来源:华经产业研究院)

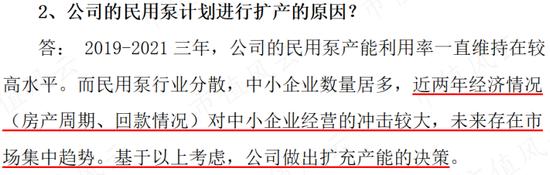

2021年末,IPO募投项目中“年产120万台农用水泵技术改造项目”验收后井用潜水泵产能大量释放,但2022年需求减弱,产能利用率降至18%。其他产品线产能利用率总体较高。

不过,考虑到在建项目未来释放的产能规模整体较大,未来能否消化还需观察。

(来源:公司公告)

资金相对充裕,分红率40.7%

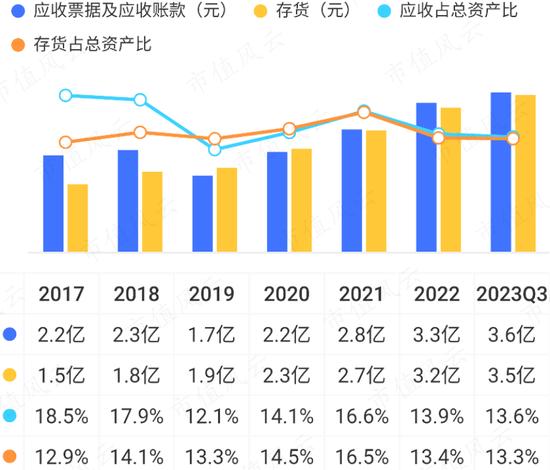

2022年,公司屏蔽泵收入占比提升,该类产品交货期、账期相对较长,由此导致应收账款和存货的周转天数有所增加,同时付款周期也有延长,营运效率总体稳定。

公司产品经销比重较高,收入及利润质量总体良好。

(来源:市值风云APP)

2022年末,公司存货规模有一定增长,存货中的大头为库存商品。

考虑到民用水泵销售下滑,且该类产品以销售预测进行生产,如果库存商品不能满足市场需求可能会存在滞销风险。

(来源:市值风云APP)

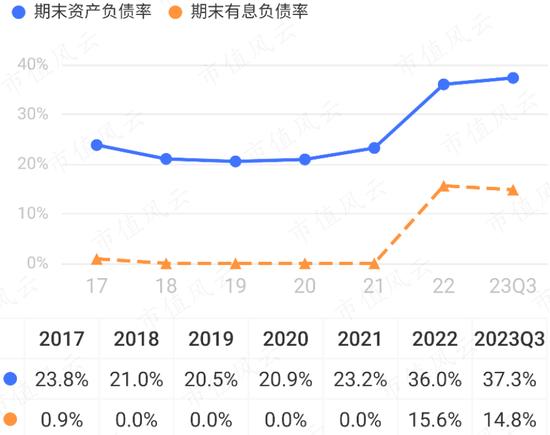

此前公司基本无有息负债,2022年新增应付债券,截至2023年三季度末,应付债券为3.9亿元,同期货币资金有10.4亿元,足够覆盖。

(来源:市值风云APP)

2016年以来,公司经营活动现金流净额均为正,近几年资本支出金额较高,自由现金流降幅较大。2017年至今,自由现金流累计为6.2亿元。

(制图:市值风云APP)

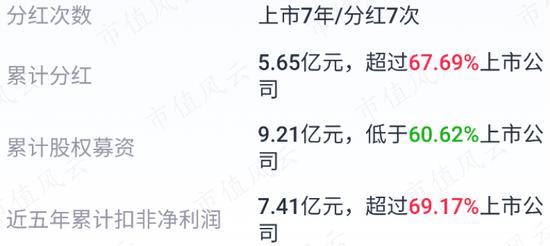

上市至今,公司累计现金分红5.7亿元,平均分红率为40.7%。

(来源:市值风云APP)

(来源:市值风云APP)

公司在市值风云实时吾股排名较为靠前,目前排在第719名。

(来源:市值风云APP)