平安证券:给予浙商银行增持评级

平安证券股份有限公司袁喆奇,许淼近期对浙商银行进行研究并发布了研究报告《营收表现亮眼,息差凸显韧性》,本报告对浙商银行给出增持评级,当前股价为2.98元。

浙商银行(601916)

事项:

浙商银行发布2024年一季报,一季度实现营业收入184亿元,同比增长16.6%,实现归母净利润59亿元,同比增长5.1%。年化加权平均ROE为14.39%。截至2024年1季度末,公司总资产达到3.16万亿元,较年初增长0.57%,其中贷款规模较年初增长3.10%,存款规模较年初增长1.26%。

平安观点:

营收表现亮眼,盈利增速小幅放缓。公司1季度归母净利润同比增长5.1%(+10.5%,23A),拨备计提力度的抬升是导致增速水平下滑的重要原因,1季度信用减值损失同比增长38.1%(-5.6%,23A)。值得注意的是,1季度营收增速较23年全年大幅抬升12.4个百分点至16.6%,其他非息收入(+105%,24Q1)支撑营收表现亮眼,预计营收水平处在可比同业前列。中收业务方面,银保费率下调带来的负面影响仍在持续显现,1季度手续费及佣金净收入同比负增3.4%(+5.2%,23A),但我们认为在同期高基数的情况下维持小幅负增水平处于同业较优水平。净利息收入方面,得益于公司经济周期弱敏感资产战略的持续深化,资产端利率韧性凸显,1季度净利息收入同比增长0.6%(+1.0%,23A),在行业利差业务普遍承压的情况下维持正增实属不易。综上来看,公司营收端亮点突出,拨备安全垫持续增厚,整体增速水平预计处于可比同业前列。

息差小幅回暖,资产扩张保持积极。我们按照期初期末余额测算公司24Q1单季度净息差环比23Q4抬升3BP至1.63%,其中单季度资产收益率环比抬升10BP,计息负债成本率环比下降2BP,资负两端均有贡献,我们预计一方面与公司经济周期弱敏感资产战略和小微金融战略的逐步推进带来的高收益客群相关,另一方面存款挂牌利率的调整以及高成本负债占比的降低缓释了公司成本端压力。规模方面,公司1季度末资产同比增长15.1%(+19.9%,23A),其中贷款规模同比增长11.0%(+12.5%,23A),在强调盘活存量信贷资源的背景下,公司发展更注重质的提升,规模增速略有放缓。负债端,1季度末存款规模同比正增10.7%(+11.1%,23A),维持较快增长水平。

资产质量保持平稳,拨备水平小幅下降。浙商银行1季度末不良率环比持平23年末于1.44%,资产质量保持平稳。拨备方面,公司1季度末拨备覆盖率和拨贷比较23年末下降5.1pct/8BP至178%/2.55%,虽然有所下降但仍较为充裕,风险抵补能力保持良好。

投资建议:资产质量进入改善周期,新战略提升盈利质量。浙商银行作为唯一一家总部在浙江的股份行,在跨区域布局、股权结构属性、政银关系构建、供应链金融业务拓展等方面都具有差异化的竞争优势。公司目前提出了“垒好经济周期弱敏感”战略,进一步强化了风控意识和抗周期穿越周期的能力,“深耕浙江”的发展战略进一步支撑公司对公、零售业务的稳健发展。2022年以来,公司资产质量出现了边际改善的趋势,非标业务规模持续压降,不良核销处置力度逐渐加大,不良认定逐渐趋于严格,随着历史包袱的不断出清,叠加公司战略落地的持续深化,预计公司未来盈利质量会逐步改善。我们维持公司24-26年盈利预测,24-26年EPS分别为0.58/0.62/0.68元,对应24-26年盈利增速分别为5.2%/7.9%/9.4%,目前公司A股股价对应公司24-26年PB分别为0.48x/0.45x/0.42x,综合考虑公司持续向好的资产质量以及区域红利的不断释放,维持“推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

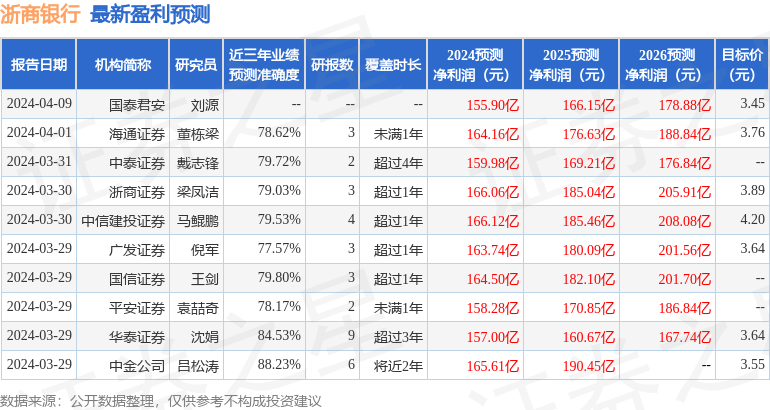

证券之星数据中心根据近三年发布的研报数据计算,中金公司吕松涛研究员团队对该股研究较为深入,近三年预测准确度均值高达88.23%,其预测2024年度归属净利润为盈利165.61亿,根据现价换算的预测PE为4.9。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为3.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。