华大基因2023及一季度业绩骤降:近四年过山车,该如何拯救?

《港湾商业观察》施子夫

无论是2023年年报,还是最新的一季报,华大基因(300676.SZ)交出的答卷都不尽理想。

面对营收与净利润大幅下降的现实,华大基因该如何进行拯救?

01

一季度及2023年业绩大降

一季报的差强人意实际上延续了2023年的颓势。4月26日,华大基因披露了一季度财务数据:实现营业收入8.21亿元,同比下降14.00%;归属于上市公司股东的净利润1240.25万元,同比下降69.91%;扣非净利润227.76万元,同比下滑92.69%;基本每股收益0.0303元,同比下降66.63%。

很明显,营收净利润双位数的巨幅下滑显得异常残酷。对于原因,华大基因解释称,业绩下降的主要原因系本报告期营业收入规模同比有所下降以及受整体经济环境影响,公司部分应收账款回款进度不及预期,导致信用减值损失较上年同期有所增加。

截至一季度末,华大基因应收账款金额为15.64亿,而去年年末则为14.44亿,三个月的时间应收账款足足多了一亿多元。此外,今年一季度末,公司信用减值损失为-2418万,上年同期为1983万。

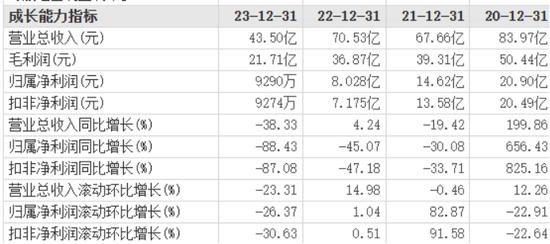

4月13日,华大基因公布的2023年年报显示,公司实现营业总收入43.50亿元,同比下降38.33%;归母净利润9290.04万元,同比下降88.43%;扣非净利润9274.16万元,同比下降87.08%。

2023年,华大基因毛利率为49.90%,同比下降2.37个百分点;净利率为2.15%,较上年同期下降9.32个百分点。

华大基因表示,公司经营业绩同比下降幅度较大的主要原因为:1,报告期内,受行业周期影响,公司相关检测业务收入出现较大下降。公司主动战略性调整主营业务产品结构与供应链策略,报告期内主营业务虽稳步发展,但整体营业收入规模同比缩减。

2,公司持续开展“精益管理、提质增效”,强化成本与费用管控、提升营运效率。同时积极应对市场变化,加大研发资源投入,报告期内公司研发投入占营业收入比重较上年同期有较大提升。

3,公司按照权益法核算的投资收益较上年同期大幅下降。4,因公司坚持基因科技普惠大众的销售策略以及民生项目推广,产品毛利率较上年同期有所下降。

如何应对,华大基因认为,公司将继续聚焦主营业务,保持产品和技术创新,积极进行产品迭代和前瞻性布局,提高产品附加值和服务质量,提升综合竞争力;利用大数据和自主平台优势,降低检测服务成本,积极进行渠道布局,以应对市场竞争加剧所带来的影响,巩固先发优势。

02

近四年营收净利润过山车

更长周期来看,2020年-2023年,华大基因实现营收分别为83.97亿、67.66亿、70.53亿和43.50亿;归母净利润分别为20.90亿、14.62亿、8.028亿和9290万。

不难看出,作为曾经的疫情受益股,华大基因营收由2020年鼎盛时的近84亿元到2023年少了40亿,归母净利润也直线大幅下滑,金额仅为2020年的零头。

著名经济学家宋清辉认为,华大基因营收及净利润2023年大幅下滑,且近年来业绩压力也尤为明显,说明在后疫情时代公司并未能及时调整,未能有力扭转下滑颓势。公司当对近年来业绩进行仔细梳理,真正找到问题并予以解决,如果把相当大因素归咎于行业因素及市场环境,显然无法令投资者信服,毕竟作为上市公司核心的能力无论是顺境,还是逆境,公司都要尽可能创作好的业绩。而且,研发费用的加大投入也不应该成为业绩下滑的部分因素之一,公司需要平衡好短期业绩与中长期战略布局之间的关系。

在4月15日华大基因举行的业绩说明会上,公司表示,研发投入的第一个方向是依托于民生项目进行的大规模人群和队列研究,例如,在河北、鄂尔多斯以及哈尔滨开展的相关项目,通过这些大样本量的研究项目,公司期望在孕期多学科、消化系统及肠道微生物等领域取得新的发现和进展。目前,公司参与的民生项目样本量已接近百万级别,这将为研发成果的创新和应用提供坚实的基础。

在业务模式方面,公司过去几年一直在推动民生项目和民生工程,希望将除出生缺陷筛查、肿瘤早筛外的更多筛查项目纳入到民生筛查中。此外,公司正加大在医疗机构的业务布局模式,自今年国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》提出到2027年,医疗等领域设备投资规模较2023年增长25%以上,以测序仪、质谱仪等为核心的精准医学解决方案迎来政策导向,这将进一步推动公司在核心医疗机构的精准医学布局,提升公司在相关领域的市场占有率,为公司精准医学业务的长期可持续发展提供坚实基础。(港湾财经出品)