【浙商医药||孙建】福元医药:韧性延续,关注新品新增量

分析师:孙建(S1230520080006)

郭双喜(S1230521110002)

研究助理:盖文化

来源:浙商证券医药研究团队

具体参见2024年5月2日报告《韧性延续,关注新品新增量——福元医药2023&2024Q1业绩点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

第八批集采影响下,公司2023年利润实现较快增长;存量制剂集采影响逐渐下降,在公司差异化立项、首仿策略下,关注特色制剂&器械在研管线推进及上市节奏,有望支撑后续增长。

财务表现:2023&2024Q1利润实现较快增长

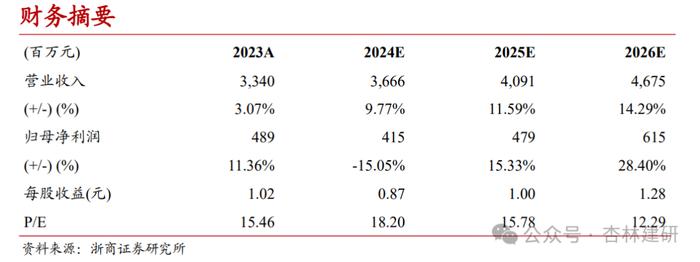

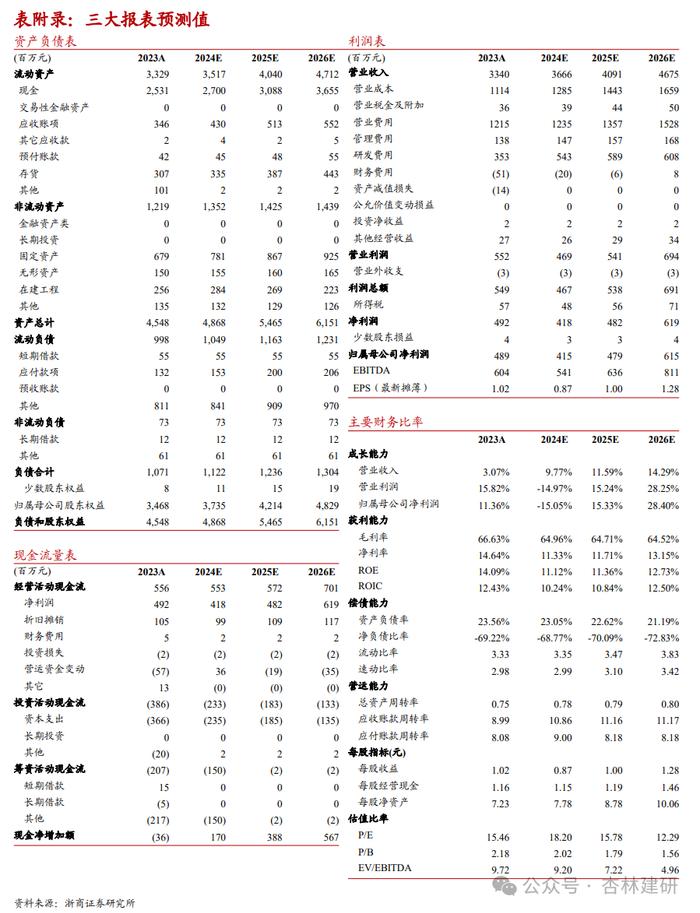

2023年公司营收33.4亿元(YOY3.07%),归母净利润4.89亿元(YOY11.36%)。扣非后归母净利润4.77亿元(YOY15.23%)。

分季度来看,2023Q4营收8.77亿元(YOY0.26%),归母净利润1.09亿元(YOY1.07%),扣非后归母净利润1.09亿元(YOY1.73%)。

2024Q1营收8.03亿元(YOY-2.01%),归母净利润1.33亿元(YOY16.60%),扣非后归母净利润1.24亿元(YOY11.86%)。

成长能力:第八批集采丢标或影响短期业绩,特色制剂上市有望支撑增长

我们认为2023年公司收入同比增速放缓主要由于存量大品种氯沙坦钾氢氯噻嗪片第八批集采丢标。2024H2起未中标的氯沙坦钾氢氯噻嗪片基数出清、心血管/皮肤科新产品陆续上市,有望支撑制剂业务增长新起点。根据公司年报,截至2023年,“仿制药制剂在研项目70个、创新药聚焦核酸类药物研发、医疗器械在研项目4个。”研发项目储备充足,展望2024年,我们认为第八批集采后,公司存量制剂集采影响进一步弱化。多元化、首仿立项策略下,公司申报中仿制药多为竞争格局相对较好品种,增量品种获批放量,有望带来业绩新增量。

盈利能力:净利率提升,毛利率同比承压,但销售费用率下降明显

集采推进对公司制剂端销售费用率下降有一定贡献,同时扰动毛利率。2023年公司销售毛利率为66.63%(同比下降1.60pct),归母净利率为14.64%(同比提升1.12pct)。费用端看,2023销售费用率为36.38%(同比下降5.57pct),研发费用率为10.58%(同比提升3.18pct),管理费用率为4.15%(同比提升0.09pct),财务费用率为-1.52%(同比下降0.64pct)。

2024Q1年公司销售毛利率为66.04%(同比下降1.92pct),归母净利率为16.56%(同比提升2.64pct)。费用端看,2024Q1销售费用率为37.25%(同比下降3.53pct),研发费用率为10.09%(同比提升1.47pct),管理费用率为3.68%(同比下降0.46pct),财务费用率为-2.32%(同比下降0.72pct)。

展望2024年,我们预计随集采持续推进,毛利率或有所下滑;同时相关品种销售费用减少,销售费用率或有所下降;此外根据公司在研项目数量及推进节奏,我们预计研发费用率或有所提升,对净利率造成拖累、有所下滑。

经营质量分析:现金流充裕,周转加速,营运质量较高

从现金流看,2023年公司经营活动产生的现金流净额5.56亿元,高于净利润(扣非净利润4.77亿元),“经营活动产生的现金流量净额/经营活动净收益”同比有所下滑(2023年:106.27%;2022年:143.82%),但仍显示较高的经营质量。从周转率看,2023年及2024Q1公司存货周转率及应收账款周转率均有提升。

盈利预测与估值

综合考虑公司研发费用等投入,我们预计公司2024-2026年EPS分别为0.87、1.00和1.28元,2024年4月30日收盘价对应公司2024年PE为18倍。我们看好公司在差异化立项、首仿策略下,存量制剂集采影响下降、特色制剂陆续上市,维持“增持”评级。

风险提示

集采品种丢标/降价幅度过大风险;产品研发、注册及放量不及预期风险等。

财务摘要

表附录:三大报表预测值

注意事项

点击报告标题直达↓

【浙商医药||孙建】福元医药23Q3:符合预期,结构切换

【浙商医药‖孙建】福元医药:被忽视的首仿高效药企

团队成员