日化护肤三季报|多数公司净利率<15%、青松股份盈利能力垫底 丸美股份超5成收入用于营销

出品:新浪财经公司研究院

作者:新消费主张/cici

截至2023年10月31日,绝大多数日化护肤上市公司已完成2023年度第三季度报告的披露,对此我们挑选了10家具有代表性的上市公司进行业绩比对分析。在各项财务指标中,销售毛利率、销售净利率作为两项较为核心的盈利能力考核指标,倍受市场投资者关注。

2023年前三季度,日化护肤行业高毛利率、低净利率的现象依旧明显,一方面,在我们所选取的10家上市公司中,有7成上市公司的销售毛利率均高于50%,甚至有一部分企业的销售毛利率超过了75%,而行业内大多数公司销售净利率却低于20%。

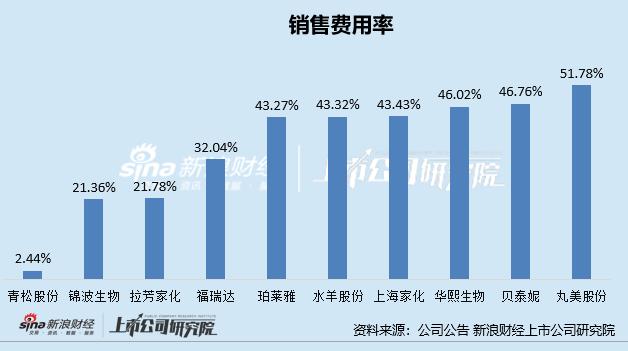

销售毛利率和销售净利率间差距较大的根源或在于,日化护肤行业公司销售费用普遍较高,巨额营销侵吞利润。如2023年前三季度,丸美股份的销售费用率最高为51.78%。

行业高毛利率、低净利率现象较为明显 青松股份毛利率、净利率双垫底

事实上,日化护肤行业的毛利率并不低,在我们所选的上市公司中,有7成上市公司的销售毛利率均高于50%,甚至有一部分企业的销售毛利率超过了75%,而行业公司销售净利率却普遍低于15%。

从销售毛利率来看,锦波生物、贝泰妮、华熙生物的销售毛利率位列前三,2023年前3季度该三家公司的销售毛利率分别为89.97%、76.42%、73.07%。销售毛利率低于50%的公司仅有3家,分别为福瑞达、拉芳家化、青松股份,2023年前三季度该三家公司的销售毛利率分别为47.08%、46.77%、9.37%。

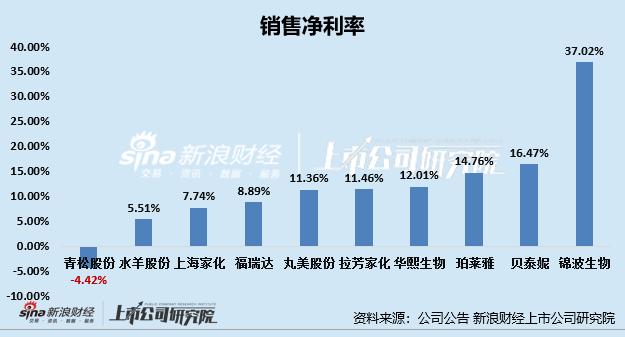

虽然行业公司销售毛利率普遍高于50%,但有多数公司的销售净利率不足15%。在我们所选公司中,锦波生物、贝泰妮、珀莱雅的销售净利率位列前三,分别为37.02%、16.47%、14.76%。而上海家化、水羊股份、青松股份的销售净利率则处于行业较低水平,分别为7.74%、5.51%、-4.42%。

通过以上,我们可以看出,青松股份2023年前三季度销售毛利率为9.37%、销售净利率为-4.42%,销售毛利率和销售净利率双双垫底,而这或与代工厂的公司定位存在一定关系。代工厂的下游往往是日化护肤品牌商,从对下游议价能力看,国内化妆品代工厂有数千家,市场竞争异常激烈,这就使得国内品牌商选择面极广,从而减弱了代工厂议价空间,盈利能力则相对较低。

另外,日化护肤行业普遍存在的高毛利率、低净利率问题,或与高额的营销支出存在紧密联系。

重营销轻研发、产品同质化严重 水羊股份销售费用率51.78%登顶

日化护肤行业公司销售费用普遍较高,巨额营销侵吞利润,或是行业高毛利、低净利的根本原因。

特别是在互联网环境下,新锐品牌依靠电商平台、社交媒体等媒介,使营销与产品均能快速触达到广泛的消费者群体,在短时间内实现品牌规模的提升与认知的塑造。

为了维稳市场份额,日化护肤行业的营销也越来越内卷。聘请当红流量明星代言、与超头主播建立密切合作、遍布小红书等平台的种草“软文”、数不清的热播剧集热播综艺的广告植入、与众多KOL合作测评等等,在品牌营销方面,多数日化护肤行业公司从未手软。

2023年前三季度,在我们所选的日化护肤行业公司中,过半数公司销售费用率超出40%,换个通俗的说法就是,超半数公司拿超40%的营收去做营销。其中,丸美股份的销售费用率最高为51.78%,其次为贝泰妮和华熙生物,销售费用率分别为46.76%、46.02%。

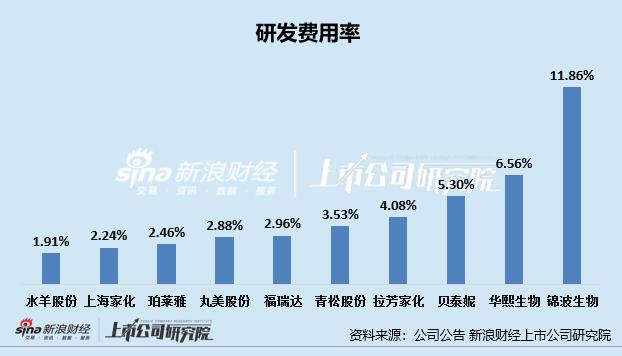

虽说相当一部分日化护肤行业上市公司在营销端毫不手软,但在研发端的投入远不及营销端支出,比如丸美股份的销售费用率为43.32%,研发费用率却仅为2.88%,水羊股份的销售费用率为48.86%,研发费用率却仅为1.91%,上海家化的销售费用率为43.43%,研发费用率却仅为2.24%。

重营销、轻研发的背景下,日化护肤行业公司产品同质化严重,多数产品创新力度不够,难以真正满足消费者的护肤需求,严重阻碍了护肤品牌发展。另一方面,产品同质化严重,也使得日化护肤行业常年陷入价格战之中,直播间、官方旗舰店等线上渠道大促不断,这也变相降低了企业的盈利能力,形成恶性循环。

除此之外,重营销、轻研发,也会使得日化护肤公司将大量资源投放至出圈品牌,从而造成公司营收过度依赖某一品牌的现象,抗风险能力大大减弱。

比如,贝泰妮旗下“薇诺娜”品牌实现的销售收入占主营业务收入的比重较高,成为公司最重要的产品品牌。如果未来“薇诺娜”品牌运营策略失败、遭受重大负面新闻、市场认可度降低,或者发生品牌被盗用、被侵权等情况,都可能导致该品牌产品的销售收入下滑,进而对公司经营业绩产生不利影响。

2023最后一个季度及以后,留给众多日化护肤行业公司的难题依旧是如何平衡营销支出与研发支出,做到营销和产品研发两端平衡,实现从营销驱动到产品驱动的逐步转换。