前三季度利润首超10亿!瀚蓝环境:能源价格回落改善毛利率,自由现金流转正有玄机

来源:市值风云

债务压力值得持续关注!

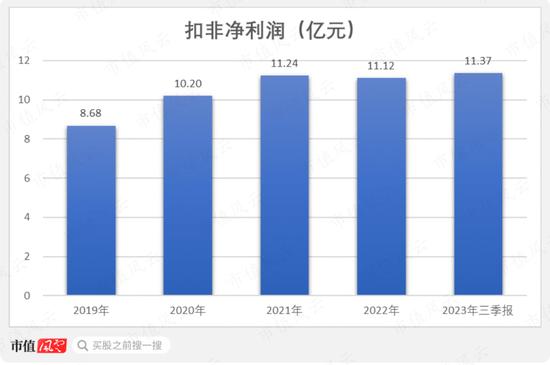

不久前,瀚蓝环境(600323.SH)发布2023年第三季度报告,数据显示,前三季度扣非净利润增加2.87亿元,增幅33.72%,金额11.37亿。

这是其历史上前三季度扣非净利润首次破十亿,创历史新高。

(制图:市值风云APP)

翻开瀚蓝环境的公告,业绩预增基本贯穿整个2023年,这也基本上意味着全年业绩都不错,这引起了风云君的注意:其背后的主要驱动力是什么呢?

(来源:Choice数据)

能源价格回落改善毛利率,营收增速预计放缓

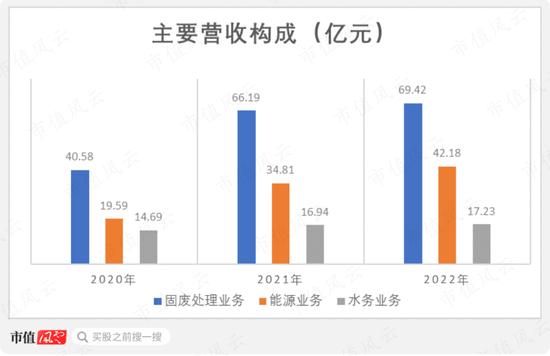

01 固废处理和能源业务是营收增长主要来源

早在之前,风云君写过关于瀚蓝环境的研报,市值风云的老朋友应该对其不陌生。

在分析其业绩增长原因之前,我们不妨先来看一下其近几年的收入变动情况。

2021年,瀚蓝环境营收117.77亿,增速57.43%,是近几年收入增幅最高年份。2022年营收规模继续增加,但是增速有所下滑,营收同比增长9.32%,2023年前三季度营收89.62亿,同比下降6.74%。

(制图:市值风云APP)

分业务来看,水务业务收入规模一直变动不大。2021年,固废处理和能源业务营收增长额分别为25.61亿元和15.22亿元,在不考虑较小的分部间抵消金额的影响下,固废处理增长额占营收增长额比例高达59.61%,能源业务则为35.43%,二者是当年营收增长的主要来源。

2022年,固废处理增速4.88%,增长额3.23亿,能源业务增速21.17%,增长额7.37亿元,能源业务是当年营收增长的主要来源。

因此,2021年收入增长主要靠固废处理和能源业务拉动,2022年营收增长主要来源于能源业务。

(制图:市值风云APP)

02 固废处理营收增长大概率继续放缓

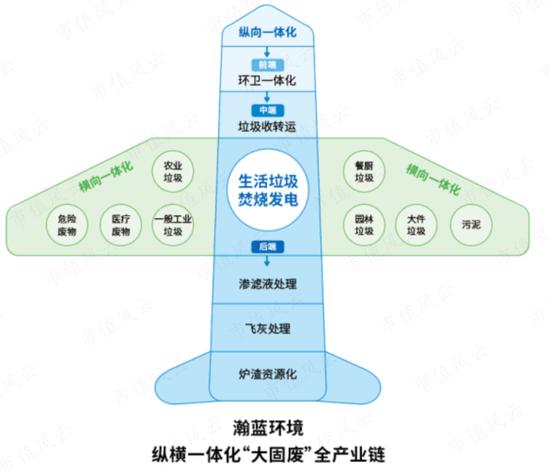

纵向来看,固废处理业务的内容包括前端垃圾分类、环卫清扫,中端转运,后端处理;横向来看,在进行生活垃圾焚烧发电的同时,还对餐厨垃圾、污泥、工业废弃物、农业废弃物、医疗废物、大件垃圾等进行处理。

其中,通过垃圾焚烧发电是其收入主要来源,也是其核心盈利模式。2019年之后,瀚蓝环境垃圾焚烧量、售电量逐年增加,尤其是2021年,垃圾焚烧量增幅48.51%,售电量增幅53.69%,增幅较大。

与此同时,餐厨垃圾处理量、工业危废处理量等也有所增加,因此固废处理收入2021年增幅较大,2022年收入规模继续增加。

(制表:市值风云APP)

目前,瀚蓝环境在南海建立运行固废处理产业园模式,并在南平、开平、饶平等8个地方输出,基于其业务模式的特点,业绩的增长主要靠垃圾焚烧发电项目在手订单新增投产项目。

截至2023年9月底,瀚蓝环境生活垃圾焚烧发电在手订单合计规模35,750吨/日(不含参股项目),其中已投产的规模为29,800吨/日,相较于2022年底(28,050吨/日)增加6.24%,变动不大。

这其中,在建项目规模为1,450吨/日(预计2024年上半年投产),筹建项目规模750吨/日(预计2026年上半年投产),未建项目规模3,750吨/日。

对比增速最快的2021年,当年新增投产规模为8,300吨/日,远高于2022年的2,500吨/日和2023年前三季度的1,750吨/日,再结合1,450吨/日的在建项目规模。垃圾焚烧发电项目复制模式暂告一个段落,营收增速将继续放缓。

(制表:市值风云APP)

03 能源业务盈利性恢复

瀚蓝环境另一部分主要收入的来源是能源业务,具体包括天然气、液化气和氢气。

2021年,由于佛山市南海区建筑陶瓷企业清洁能源改造工程完工,天然气销量同比增加57.18%,增幅较大;

2018年瀚蓝环境在建氢气加气站1个,2019年开始产生营收,截至2021年期末,其运营的加氢站已增至5个,2023年第三季度新增产能约2,200吨/年的项目;

由于产能增加,氢气销量2020-2021年增速较高,分别是249.72%和105.52%,但2022年销量有所下降;

此外,液化气销量整体变动不大。

结合收入来看,天然气2021年量价齐升,2022年收入的增加主要是能源价格上涨,详见后文。

(制表:市值风云APP)

整体来看,能源业务各版块基本没有扩产计划,这意味着其未来增量空间有限。

最后,简单聊下水务业务,包括供水业务和排水业务,具体而言:

供水业务通过在佛山市南海区当地建设自来水厂及铺设自来水管并提供相应供水服务,2021年上半年南海第二水厂四期扩建工程完成,供水量有所提升;

排水业务包括生活污水处理和工业污水处理,由于改扩建和新增项目投产,近几年污水处理量不断提升;

(制表:市值风云APP)

根据2023年第三季度报告,今年已建成的污水处理产能为6万方/日,2023年四季度和2024年上半年投产将分别新增产能2.5万方/日和5万方/日。

(来源:2023年第三季度报告)

但整体来看,整个水务业务板块近年存在感一直不强。

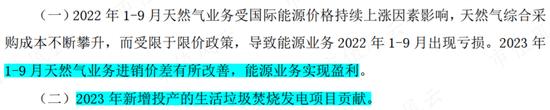

04 天然气进销差价改善,前三季度利润大增主要原因

总体而言,各业务板块销量和处理量数据的增长带来了收入的增加,进而带动2020-2022年营收规模的增长,但这并不意味着扣非净利润也会实现同步增加。

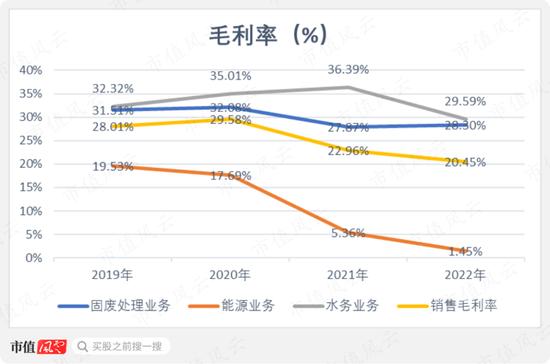

具体来讲,水务业务收入占比最小,且毛利率相对稳定,其毛利率在2019-2021年有所提升,但2022年因疫情导致下游用水需求不振,供水量同样下降,当年毛利率下降6.8个百分点。

固废处理业务2021年因新投产餐厨、工业危废产能利用率不足,盈利能力低于垃圾焚烧发电项目,毛利率下降4.21个百分点,2022年毛利率变动不大。整体上也比较稳定。

影响最大的是能源业务,2021-2022年国际能源价格持续上涨影响,天然气综合采购成本不断攀升,但受限于限价政策,2021年毛利率下降至5.36%,2022年继续下降至1.45%,盈利能力大幅降低。

即能源业务营收大幅增长并未换来利润的增长,反而使得瀚蓝环境整体毛利率连续两年持续下滑,毛利率2021年大幅下降,2022年继续下降至20.45%,较2020年下降9.13个百分点。

(制图:市值风云APP)

因此,瀚蓝环境虽2021年营收大幅增加,但扣非净利润仅增加1.04亿,2022年毛利率继续下跌,其扣非净利润出现负增长。

(制图:市值风云APP)

直到2023年,天然气采购价格下降,进销差价改善,能源业务开始盈利,因此2023年以来持续预增,加上2023年新增投产生活垃圾焚烧发电项目,三季报业绩进一步增加。

(来源:2023年半年度业绩预增公告)

研究完前三季度业绩持续预增,我们再来看看风云君之前最关注负债狂奔情况现在如何了。

大股东接手10亿应收,筹备发行公募REITs

01 资金压力大,需从外部融资

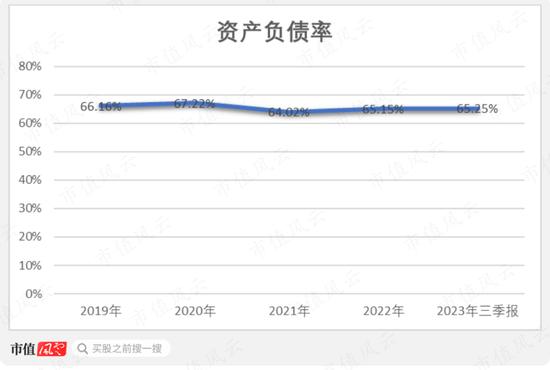

从资产负债率来看,瀚蓝环境高负债的状态没有明显的改变,数值基本维持在65%左右。

(制表:市值风云APP)

从有息负债来看,2018-2022年规模在不断增加,占比有所上涨,2022年达64.67%。

(制表:市值风云APP)

同时,瀚蓝环境还通过发行短期融资券来募集资金,根据公开数据,2021年其发行规模为37.4亿,2022年36.8亿,2023年已发行的为31.8亿。

(制表:市值风云APP)

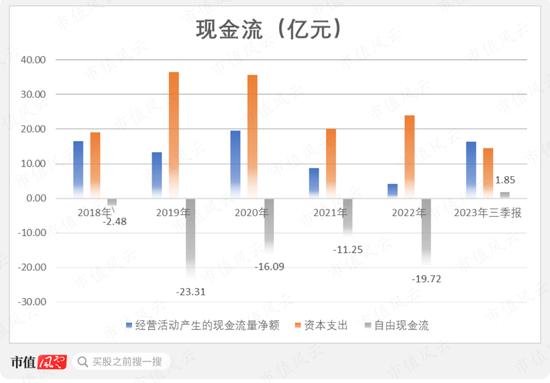

需要说明的是,以上高负债状态和不停的发行短期融资券,与之前几年在手资金紧张是分不开的。

具体来讲,2019-2020年是固废处理项目大幅扩建的阶段,资本支出较多,因此瀚蓝环境的自由现金流为负且降幅较大,手头的现金并不宽裕。

2021年,剔除“与形成其他非流动资产相关的投资活动产生的现金支出”调整至“经营活动产生的现金支出”影响,当年现金流量净额基本与资本支出持平。

然而到了2022年,能源业务亏损,加上经济下行,应收账款回款没有改善,导致经营活动现金流量净额大幅下降,当年手头资金又很紧张。

这么看来,最好的情况也不过是2021年自由现金流基本为零,资金压力是一直存在的。

(制图:市值风云APP)

02 大股东托底应收账款,基础设施公募REITs推进中

直到2023年第三季度,情况有所改变,瀚蓝环境自由现金流6年来也首次实现由负转正,达1.85亿元。

进一步分析发现,其前三季度经营活动现金流净额有16.31亿元,增幅接近15倍,至于其背后的原因,就不得不提应收账款转让的事了。

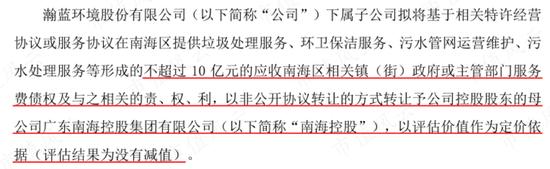

2023年,瀚蓝环境将不超过10亿的应收账款转让给控股股东的母公司南海控股,截至2023年第三季度末,已收到全部价款9.88亿元。

(来源:公司公告20231009)

此外,早在2022年8月,瀚蓝环境就发布公告,启动以排水业务和固废处理处理业务相关资产发行基础设施公募REITs,预计规模为10到30亿,目前正在推行中。

(来源:公司公告20220803)