妙可蓝多坑惨了大股东

在2021年5月底冲上84.5元每股的最高点后,“奶酪第一股”妙可蓝多就在走下坡路,截至4月11日收盘每股只有13.3元,不到三年时间总市值蒸发365亿元至68.3亿元,大股东蒙牛账面浮亏至少20亿。这与其惨淡的业绩不无关系,继2022年净利润下滑后,2023年妙可蓝多营收和净利润双双下滑两位数。

作者 |李 丹

来源 | 市界

“奶酪棒现在很卷,品牌太多了,价格战也打得厉害。”做奶酪经销生意的冯霆,试图劝退每一个跃跃欲试的人。“疯狂期早就过了,现在没啥利润,有时候还会赔钱。”

冯霆口中的奶酪棒,是一种棒棒糖状,由干酪、水、脱脂乳粉等制成的零食,主要面向儿童。靠改编《两只老虎》,强势霸屏电梯广告的妙可蓝多,由乳企老兵自立门户创立的妙飞、奶酪博士、酪神世家,争夺的都是这块蛋糕。

“2019年、2020年那会儿,整个行业很疯狂。现在不行了。”冯霆向「市界」坦言。浦银国际也在研报中指出,过去十年,奶酪棒给行业带来的增长红利“很可能已经接近尾声”。

鉴于此,当“奶酪第一股”妙可蓝多,不久前交出蒙牛入股后的最差成绩单时,不少人也认为“这在意料之中”。

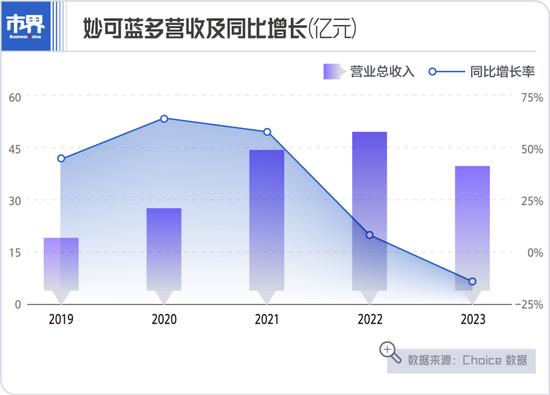

财报数据显示,2023年,妙可蓝多营收同比下降16.16%至40.49亿元,比2021年还要少四个多亿;归母净利润和扣非后归母净利润降幅更大,分别为53.9%和89.63%,降至6344万元和717万元。

这是妙可蓝多自2016年借壳上市以来,首次出现营收、净利的双降。分板块来看,公司三大业务——奶酪、贸易、液态奶,营收分别比2022年减少7.32亿元、0.33亿元和0.15亿元。其中,奶酪是营收下滑的大头。

对于转型后的“最差业绩”,妙可蓝多并未做过多解释,只是寥寥数语,归因于“受市场变化影响”“原材料市场行情变化”“汇率波动”。

但拆解财报数据,还是能看到行业降速、同行大战对妙可蓝多的具象“打击”。

一直以来,妙可蓝多都是奶酪赛道的积极“扩容者”和最大受益人。从2016年转型,到2022年巅峰期,奶酪业务给妙可蓝多带去的营收,从1.38亿元增至38.69亿元,6年翻了28倍。在奶酪业务的带动下,公司总营收也从3.97亿元增至48.30亿元。

更喜人的是毛利率数据。常年在液态奶红海厮杀的玩家们,巨头如伊利、蒙牛,2022年毛利率不过35%上下;区域乳企如三元、光明,液态奶毛利率则鲜少上30%。锚定奶酪赛道的妙可蓝多,不过五六年时间,2021年毛利率就攀升到了38.14%。

但与此同时,隐忧也开始显露。

营收巅峰的2022年,妙可蓝多归母净利润罕见下滑,公司毛利率也从高位滑落,降至34.09%。这和行业发展趋势相吻合。同年,奶酪行业在经历多年的双位数高增长之后,突然降速。

2022年,妙可蓝多共计卖出6.98万吨奶酪,较2021年增加27.95%,但奶酪业务营收只同比增加了16.01%,已经显示出了增长的疲态。

“奶酪棒的制作工艺并不复杂。只要市场有钱赚,供给会立马跟上。一旦需求增长跟不上供给增长,紧接着就是价格战,以价换量。”乳业从业者方霖向「市界」坦言。

时间进入到2023年,有从业者在乳业资本论坛上透露,一些奶酪企业开始“灰心丧气”,有直接放弃区域市场的,也有干脆放弃奶酪品类的。而那些没卖完的奶酪棒,或被甩卖,价格低至不到1元/根,或流入临期渠道,成为导流产品。

妙可蓝多同样未能幸免。同年,其不仅营收、净利双双下滑,毛利率更是降至29.14%,为近5年来新低。换算下来,2023年,妙可蓝多每卖1吨奶酪,比2022年少赚900多元,赚钱能力甚至不如2020年。雪上加霜的是,这年妙可蓝多奶酪比上一年少卖了1.2万吨,只卖了5.76万吨。

甭管吃没吃过奶酪棒,不少人肯定对“妙可蓝多”四个字不陌生。

这是创始人柴琇大手笔砸钱营销的结果。从2018年“品牌建设元年”算起,过去6年,妙可蓝多花在广告促销上的费用,累计31.49亿元。

这些钱,一部分被用在和热门IP“汪汪队立大功”联名、签约孙俪上。前者为的是激发小朋友的购买欲,后者为的是让妈妈们放心。剩余的不少被用于投央视、分众广告,为的是在“奶酪棒”和“妙可蓝多”之间建立等号。

重金之下,妙可蓝多只花了三年时间(2018年到2021年),就把市场份额从3.9%提升至27.7%,市占率跃居第一。不仅做大了奶酪棒赛道,也让整个赛道“空前繁荣”。

作为将妙可蓝多一手带大的舵手,柴琇从不掩饰对第一的向往。一来,“行业第一”更容易获得社会资源,乃至定价权;二来,“第一”更容易获得消费者信任。

为了寻找机会,柴琇先后做过食品经销、房地产、液态奶,直到锚定奶酪这条路,并收获了“奶酪女王”的称号。纵观全球,从奶粉、液态奶到乳酪,这是被反复验证过的,行业必经的三个发展阶段。

“妙可蓝多的前身叫广泽乳业,是吉林当地的一个乳企,没法和伊利、蒙牛抗衡。硬刚肯定不行,柴琇就想走差异化,做奶酪,她也坚信未来奶酪会在中国取得很好的发展。”有业内人士向「市界」回忆。

紧接着,柴琇先是找准切口,瞄准儿童。“80后、90后对奶酪有认知,不少也已经成了孩子的妈妈。”在柴琇看来,这部分人群更倾向于为奶酪,和其代表的“健康”买单。为了避免和国际品牌正面刚,妙可蓝多又绕开传统大卖场渠道,把“炮火”对准了电梯媒体和社交媒体。

“国内巨头如伊利、蒙牛,习惯把资源聚焦在宽大的赛道上,对奶酪这种还在成长中的、前途不明的业务,持观望态度。以百吉福为代表的外资品牌,以为把住了大卖场,偶尔做些电视广告就行了。”品牌定位专家张知愚,将妙可蓝多的崛起归因于“巨头们有认知边界”。

乳业分析师宋亮则对「市界」表示,从本质上看,妙可蓝多是聚焦做再制奶酪的零食产品,然后通过资本运作,大量投资,对行业形成了一个爆发式的推动。

奶酪棒的门槛并不高,小红书上就有不少自制教程,产能更不是问题,但毛利率却高出液态奶一截。有妙可蓝多的成功案例在前,新玩家们争相涌入。传统乳企伊利、三元、光明,新品牌妙飞、奶酪博士,都意图分一杯羹。

“中国人的蛋白摄入,主要以豆制品为主。以麦当劳为代表的西式连锁快餐进入中国,开始有乳企做奶酪,但主要是to B。再之后,随着西餐、烘焙、果茶行业的发展,奶酪在中国进一步渗透,但也没到必需品的程度。”宋亮告诉「市界」。

让一众企业趋之若鹜,如今又相继失速的奶酪棒,也是如此。“奶酪棒,也就是儿童再制奶酪,是含奶酪的零食,既不是必需品,也不是消费频次高的产品,替代性强。4岁以后的儿童,吃东西有自我意识了,不是妈妈给什么就吃什么。”宋亮告诉「市界」。

消费者白珊也对「市界」表示,前些年因为拔完智齿,吃不下太多东西,她买过一袋妙可蓝多,“主要是为了补充蛋白质”。之后白珊恢复,就没怎么买过奶酪棒了,“有其他更好的选择了,光靠一根奶酪棒不太够”。

对此,柴琇也公开反思,除了竞争内卷、消费疲软这些外部因素外,从行业自身来看,也受到儿童零食成长周期的限制,需要通过产品创新、迭代来突围。

这厢,柴琇和妙可蓝多还在反思和纠偏,那厮,大股东蒙牛有点坐不住了。

“蒙牛内部在想办法,全力以赴救妙可蓝多。”一位接近蒙牛的人士向「市界」透露。

Choice 数据显示,继蒙牛2024年3月再度增持妙可蓝多之后,其持股比例已经达到了36.51%,为第一大股东;创始人柴琇的持股比例为14.81%,是公司第二大股东。

蒙牛和妙可蓝多牵手的故事,始于2020年。在此之前,蒙牛于2018年设立奶酪事业部,由妙可蓝多代工。而据界面新闻报道,早在2017年,蒙牛就有收购意向,和妙可蓝多进行过多轮谈判,但一直没谈拢。

2020年,妙可蓝多现金流状况不佳,叠加柴琇家族资金链紧张,终于给了蒙牛机会。当年1月,蒙牛以战略投资者的身份,出资2.87亿元,受让妙可蓝多5%的股权,成为公司第二大股东,同时以4.58亿元的价格,增资妙可蓝多的子公司吉林科技,持股42.88%。

“妙可蓝多当时出现了财务问题,不光找了蒙牛,也找了伊利,但伊利的意思就是自己干。”一位业内人士告诉「市界」,蒙牛在过去这些年,非常善于资本运作,收购妙可蓝多,原因也简单,“为了保证业绩增长,最快速、最简单的方式,就是直接收购细分领域的老大,不需要花太多时间去等”。

张知愚也表示,蒙牛之所以收购,而不是动用资源和渠道优势,复刻一个妙可蓝多,原因在于,认知很难被复刻,“蒙牛真正收购的,是妙可蓝多在顾客认知里的位置”。

蒙牛的确给妙可蓝多带去不少“新机”。最起码的,妙可蓝多成本有所控制,现金流有所恢复,账面也变好看了。据《中国企业家》报道,在妙可蓝多进入蒙牛的大宗采购体系之后,光是采购日常生产、设备清洗的清洗剂,一年就能省100来万。

但反过来,妙可蓝多屡屡走低的股价,被不少投资人戏谑,让蒙牛成了“最粗的那根韭菜”。

粗略计算,仅仅是2020年1月、2021年7月和2022年10月三次,蒙牛就分别以14元/股、29.71元/股和30.92元/股的价格,分别买入妙可蓝多2.05亿股、1.01亿股和2580.9万股。而截至4月11日收盘,妙可蓝多股价为13.3元/股,较2021年5月84.5元的最高点缩水84%,总市值蒸发365亿元至68.3亿元。

算下来,仅仅是这三笔增持,蒙牛合计浮亏就超过了20亿元。

以至于,蒙牛之后的不少动作,比如延迟1年将奶酪业务注入妙可蓝多,又比如以回购的方式退出妙可蓝多子公司,都被不少投资者解读为“蒙牛在迟疑”。

除了出钱,蒙牛还能怎么救妙可蓝多?

“似乎除了并购,没有更好的办法了。”有业内人告诉「市界」,但也坦言只限于第三方猜测,毕竟“所谓救,一是要恢复妙可蓝多的市值,二是要保证其体量和稳定性。”

而在等待被救的同时,妙可蓝多也在积极自救。

“家庭餐桌奶酪方面,公司在进一步丰富奶酪片的品种”“餐饮工业方面,已经与萨利亚、鲍师傅、乐乐茶、外婆家等企业形成良好合作,之后将持续推动由产品销售商向专业乳品服务商的转型升级”......妙可蓝多不久前在业绩会上表示。

这算是妙可蓝多对于奶酪棒赛道内卷、增速放缓的回应。

“妙可蓝多之前有两个动作很关键。第一个是解决了常温化的问题,让产品从一二线走向三四线市场;第二是推出了成人奶酪,把受众群体从儿童拓展至成人。”宋亮告诉「市界」,妙可蓝多当前的自救主线也很清晰,先是往成人奶酪方向转,然后是慢慢跟中国的餐食充分结合。只有把体量做大,才能有增长。

“在中国的消费市场,奶酪这个品类依然有前景。但大家对于奶酪的需求也好,消费习惯、消费频次也好,都是一个缓慢渐进的过程,都需要通过产品创新来推动。”宋亮坦言。

(冯霆、方霖、白珊为化名)