吉林高速账面15亿不分红的真相?关联"输血"暴涨156倍 创收能力与分红回报均行业垫底

出品:新浪财经上市公司研究院

文/夏虫工作室

近日,吉林高速因未分红被监管下发问询函引发市场关注。

吉林高速2023年现金流质量表现尚可,且负债率较低。2023年财报显示,公司实现营业收入14.47亿元,同比下降0.82%,实现归母净利润5.46亿元,同比增长38.84%,实现经营活动产生的现金流量净额10.08亿元,同比增长56.69%,资产负债率为17.96%,同比下降2.28个百分点。

值得注意的是,公司同时审议通过了2023年度利润分配预案,拟不进行利润分配,不进行现金分红、不实施送股和资本公积金转增股本。随即,监管火速下发问询函,要求公司结合近年盈利水平、资金使用情况,补充说明公司货币资金余额较高且多年盈利的背景下,连续多年不或少现金分红的原因及合理性,是否存在大额资金闲置的情况。

吉林高速未分红背后:大股东“输血”暴增156倍

公告显示,2019年至2023年,吉林高速年度实现归属于上市公司股东的净利润分别为1.89亿元、0.99亿元、3.18亿元、3.94亿元、5.46亿元,连续五年盈利、连续三年盈利增长,但公司现金分红比例仅分别为0、0、10.18%、0、0,仅2021年度低比例分红3240.95万元。公司连续多年盈利,但多年未实施现金分红。

值得注意的是,对于2023年未实施分红,吉林高速称留存未分配利润将用于公司日常运营发展、投资、偿还债务等。

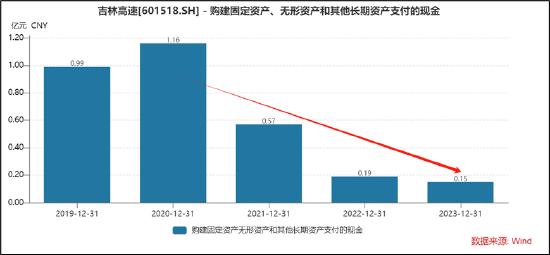

从吉林高速近年资本性支出看,其相关资金需求或并不大,wind数据显示,公司资本性支出呈现出持续下滑态势,2023年仅为1500万元左右。

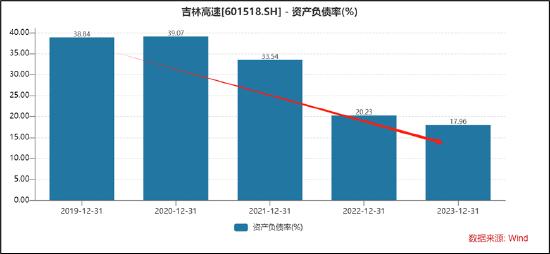

近五年财报显示,公司的资产负债率呈现出持续走低态势,由2019年的38.84%大幅下降至2023年的17.96%。需要指出的是,公司的现金资产高达15亿元,占流动资产之比超7成以上。

对于低分红就一定不好吗?我们曾在分红系列研究中指出,公司是否分红我们或需要一分为二看,一方面,结合公司发展阶段等考量,如中芯近三年零分红,但由于处于扩张周期,其扩张成长带来的价值或更优;另一方面,我们也需要警惕低分红公司可能触发的风险,即低分红公司或能测出公司业绩“水分”,或需要警惕轻回报背后是否存在向大股东输血等情形,以及对于热衷理财或账面资金闲置却吝于分红等相关风险。

值得注意的是,吉林高速近年向实控人吉林省高速公路集团有限公司输血累计金额大幅攀升。2021年至2023年,公司向实控人吉林省高速公路集团有限公司发生的往来累计发生金额(不含利息)分别为793.51万元、8.69亿元、12.6亿元。可以看出,短短三年,公司仅仅向实控人输血金额暴涨了156倍。

据悉,吉林省交通运输厅通过吉林省高速公路集团有限公司持有吉林高速54.35%股份,为上市公司实际控制人。其中,吉林省高速公路集团有限公司是经吉林省政府批准组建的大型国有独资企业集团、省属重点功能类企业,隶属于吉林省吉盛资产管理有限责任公司(该公司实际控制人系吉林省国资委)。

收监管问询函冤不冤?行业分红垫底与投资价值低

对于吉林高速未分红收监管函,其到底冤不冤?

第一,从政策导向看,目前监管更加强调上市公司以分红方式回报投资者,吉林高速分红显然不匹配监管导向。

3月15日,证监会发布的《关于加强上市公司监管的意见(试行)》提出,对分红采取强约束措施。要求上市公司制定积极、稳定的现金分红政策,明确投资者预期。推动一年多次分红。引导优质大市值上市公司中期分红,发挥示范引领作用。

4月12日,国九条相关文件发布,其中监管进一步强化上市公司现金分红。文件内容显示,对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

与此同时,沪深北交易所发布的拟向社会公开征求意见的具体业务规则中就涉及现金分红的制度安排。从征求意见稿的内容上看,上交所和深交所均在修订中新增现金分红不达标ST情形。主板方面,对符合分红基本条件,最近3个会计年度累计现金分红总额低于年均净利润的30%,且累计分红金额低于5000万元的公司,实施ST。在创业板和科创板中,考虑到不同板块特点和公司差异情况,沪深交易所将分红金额标准调整为3000万元。同时,最近3个会计年度累计研发投入占累计营业收入比例15%以上或最近3个会计年度研发投入金额累计在3亿元以上的创业板和科创板公司,可豁免实施ST。

值得注意的是,公告显示,吉林高速副董事长刘先福、独立董事林建忠对公司 2023 年度利润分配预案投弃权票。对此,监管要求公司说明副董事长刘先福、独立董事林建忠投弃权票以及其他董事投赞成票的详细理由,相关董事是否与你公司存在沟通分歧,全体董事是否独立审慎判断本次利润分配方案,并请全体董事就是否勤勉尽责发表明确意见。

第二,从行业环境看,公路行业进入稳健发展的成熟期,通过分红回报投资者已经成为行业共识。值得注意的是,吉林高速自上市以来,在行业分红力度上属于行业垫底水平。

然而,自2019 年至今行业现金分红比例呈上升趋势。据悉,2019 年行业(收费公路为主业的公司)整体分红比例为37%,2022 年行业现金分红比例为46%。

具体个案看,粤高速 A 分红比例近年来为行业最高,从2018年至2022年,5年保持分红比例70%左右。 山东高速承诺 2020-24 年5年分红比例不低于60%。 招商公路分红比例从2018年的40%提升至 22-24 年三年不低于 55%(2023 年 4 月公告 承诺 2022-2024 三年拟以现金分配的利润不低于当年归母净利润扣减对永续债等其他权 益工具持有者(如有)分配后的利润的 55%)。皖通高速分红比例从2018年的37%提升至2022年的 63%,2023年7月公告承诺在以发行股份及支付现金的方式购买安徽省交通控股集团有限公司所持有的安徽省六武高速公路有限公司 100%股权项目得以实施、公司累计未分配利润期末余额为正、当期可分配利 润为正且公司现金流可以满足公司正常经营和可持续发展的情况下,2023-2025 三年现金 分红比例不低于75%。

最后,公司吝啬分红背后或也折射出吉林高速投资价值偏低。

我们发现,盈利能力越强的高速公司标的似乎越大方分红。由于各省GDP及地理位置等差异,导致各省的高速公路公司盈利呈现出差异,导致这些差异的核心变量是车流量、费率、通行费减免力度等关键要素。根据华创报告测算,综合考虑车流量、费率、通行费减免力度等因素, 单公里创收能力上吉林同样垫底,即广东 > 江苏 > 山东 > 福建 > 山西 > 安徽 > 重庆 > 湖北 > 四 川 > 吉林。

据悉,根据截至 2019年末经营性收费公路里程:广东(7205.3 公里) > 四川(5515.1 公里) > 安徽 (5161.5 公里) > 江苏(4253.4 公里) > 山东(3328.1 公里) > 湖北(3018.9 公里) > 重庆 (2999.7 公里) > 山西(1633.0 公里) > 福建(924.4 公里) > 吉林(432.2 公里)。

2019 年高速公路客车流量:广东(16.0 亿辆) > 江苏(6.2 亿辆) > 四川(6.1 亿辆) > 山东(3.8 亿辆) > 福建(2.9 亿辆) > 湖北(2.7 亿辆) > 重庆(2.3 亿辆) > 安徽(2.2 亿辆) > 山西(1.7 亿 辆) > 吉林(0.7 亿辆)。 2019 年高速公路货车流量:广东(3.9 亿辆) > 江苏(1.8 亿辆) > 山东(1.5 亿辆) > 山西(1.2 亿辆) > 四川(1.1 亿辆) > 湖北(0.9 亿辆) > 福建(0.8 亿辆) > 安徽(0.7 亿辆) > 重庆(0.6 亿 辆) > 吉林(0.2 亿辆)。