港通医疗手握天量“优质”应收账款不融资IPO大募7.79亿 政府背书“金字招牌”还能吃多久?| 回首2023

出品:新浪财经上市公司研究院

作者:天利

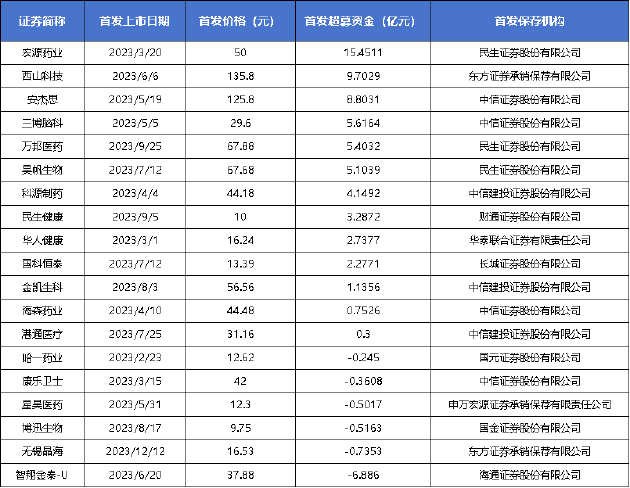

2023年2月17日,全面注册制正式实施,众多具有发展潜力的公司陆续登陆资本市场。据Wind数据显示,今年2月17日至今,A股共有19家生物医药公司成功上市,具体名单如下。

其中,港通医疗股价在上市经历短暂上涨后持续阴跌,由8月11日52.43元的高位跌至目前约28元,4个月内股价已接近腰斩。在对公司财报、招股书等资料进行梳理后发现,公司存在诸多隐忧。

首先,公司应收账款极高,占资产比例近5成,且过半应收账款已逾期,应收账款周转率持续下降,而公司坏账计提比例不足20%,或存在减值风险。同时,公司项目建设资金主要来源于财政拨款,而在土地财政收入显著下降的背景下,公司未来的资金回笼或面临挑战。此外,公司IPO前经营现金流持续承压,存在债务偿付压力,但手握大量应收账款未进行应收账款融资,令人颇为不解。

应收账款占资产比例近5成 或存在减值风险

资料显示,港通医疗主要负责为各级医疗机构和工程总包公司提供医用气体装备及系统、医用洁净装备及系统、运维服务等。2023年上半年,公司营业收入、扣非归母净利润双双大幅增长。其中,实现营业收入3.44亿元,同比增长33.61%;实现扣非归母净利润2538.55万元,同比增长26.89%。

然而,公司的营收及利润大多数以应收账款入账。2023年上半年,港通医疗期末应收账款已达到6.17亿元,是2022年全年营收的80.23%。截至2023年上半年,公司应收账款占总资产已达48.91%。

从账龄结构看,2023年上半年公司近5成的应收账款为1年以上。其中,1至2年的占比24.23%;2至3年的占比13.32%;大于3年的占比11.57%。从历年数据来看,公司各时间段应收账款比例相对稳定,但从应收账款增长情况看,之所以能维持比例相对稳定,实质上是依靠于不断扩大的应收账款规模。

招股书显示,2020年-2022年,公司应收账款余额连年保持20%以上的增长,由2020年的4.71亿元迅速上升至2022年的7.58亿元。

同时,近三期年报,营业收入同比变动分别为23%、21.14%、12.78%持续下降,而应收账款较期初变动分别为9.56%、25.71%、34.31%持续增长。

此外,公司应收账款周转率也持续走低,2020年-2022年及2023年上半年,应收账款周转率分别为1.69、1.75、1.52和0.57。

值得关注的是,据公司招股书首轮问询函显示,截至2021年末,港通医疗的应收账款逾期金额达3.02亿元,占应收账款的比例已达52.52%。

在过半应收账款逾期,且账龄结构并不健康的情况下,港通医疗按组合计提坏账准备的应收账款比例仅为17.45%。对此,公司在问询函中表示,“整体来看,公司的营业收入绝大部分来自于公立医院、国有企业、政府部门或事业单位,直接来自于民营企业的部分较小,客户信用状况整体较为优质。”

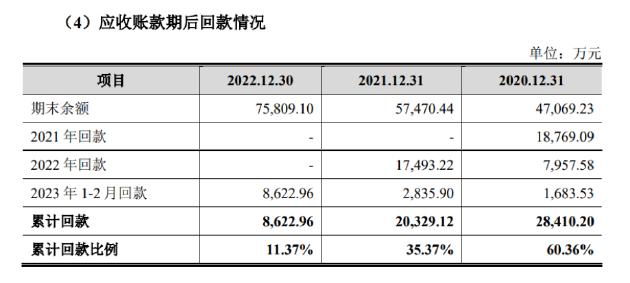

但是,从回款情况看结果并不理想。招股书显示,截至2023年2月末,港通医疗2020年-2022年的应收账款回款比例仅60.36%、35.37%、11.37%。

背靠国央企、事业单位的“金字招牌”,港通医疗持续“蒙眼狂奔”,在前期回款不理想的情况下持续扩大业务规模,应收账款已逐步变成隐藏在公司业绩增长表象下的一大隐患。

港通医疗在招股书中表示,项目建设资金主要来源于财政拨款,具有较强的政府背书。但随着房地产市场的下行,地方土地财政收入均出现不同程度的承压,工程项目延期数年拨付的现象时有发生,因此港通医疗天量应收账款究竟需要多久能收回,究竟能收回多少仍是悬而未决的事情。

横向来看,由于业务涉及医疗工程项目,应收账款畸高现象在行业内并不罕见,而相关公司已有因应收账款暴雷的先例。在已上市的公司中,和佳股份(退市)、尚荣医疗、华康医疗的经营范围、业务领域与港通医疗较为类似,主要客户同样为公立医院等信誉度较高的群体,在相关公司既往的年度报告中,针对应收账款问题的解释与港通医疗如出一辙。

然而,和佳股份最终因应收款项的可收回性、关联方资金占用等原因被会计师事务所出具了无法表示意见的审计报告,已于今年6月份进入退市整理期。而尚荣医疗的重要业务——医院建设工程也存在应收账款或无法收回的情况,致使公司在2022年进行了约4亿元的减值计提,金额达到尚荣医疗2021年度营业总收入的21.4%。

无独有偶,港通医疗事实上也已陷入回款难的漩涡之中。近几年内,不少国企、公立医院都曾因应收账款逾期被港通医疗告上法庭,包括中建八局、南昌市第三医院、扶余市中医院、重庆市璧山区人民医院等。

手握天量“优质”应收账款不融资 IPO大募7.79亿

应收账款长期居高不下,港通医疗的现金流也持续承压。2020年-2022年以及2023年上半年,公司经营活动产生的现金流量净额分别仅有0.54亿元、0.27亿元、0.5亿元和-0.63亿元,占当期归母净利润的比例均低于1。

从债务偿付能力看,公司现金比例持续走低,2020年-2022年及2023年上半年分别为0.33、0.31、0.27、0.25。横向来看,在同行业可比企业中,港通医疗的现金比例同样处于较低水平。

短期偿付能力方面,2023年上半年公司短期债务为2亿元,而广义货币资金为1.7亿元,短期债务面临偿付压力。在此背景下,港通医疗手握天量来自高信誉客户的应收账款,却从未进行过应收账款融资,令人颇为不解。

今年7月,港通医疗成功登陆深圳证券交易所创业板,发行价格31.16元/股,募集资金7.79亿人民币,通过二级市场“大回血”,解决了公司的资金难题。

然而,在上述隐患仍未解决的情况下,公司经历短暂炒作后很快被投资者“用脚投票”,股价直线跳水,由前期52.43元的高位跌至28元左右,接近腰斩,目前公司股价仍处于破发状态。