【国元商社】爱美客(300896)2023年业绩预告点评:Q4 增速环比明显修复,布局光电丰富医美管线

点评正文

事件:

公司发布2023年业绩预告。

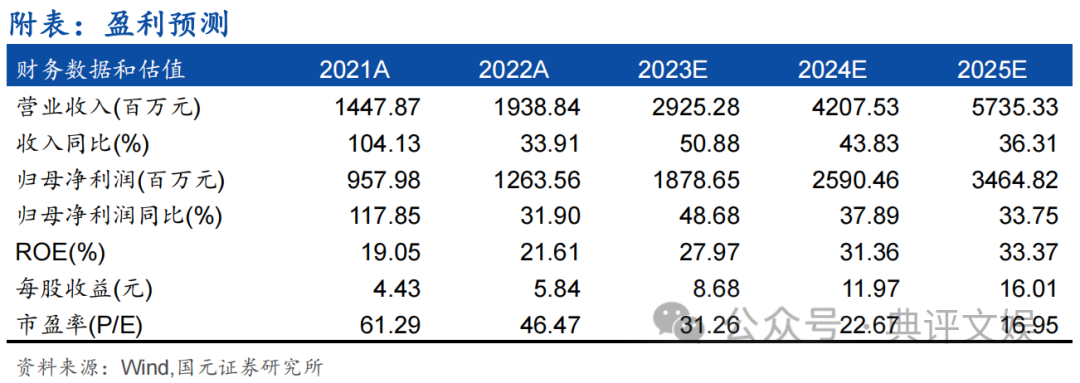

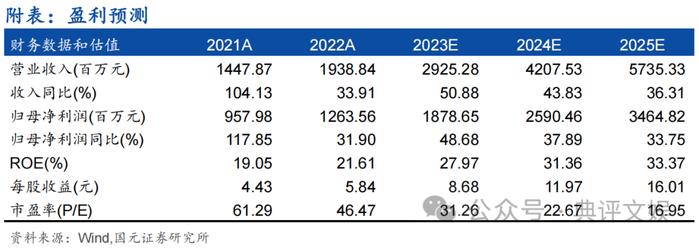

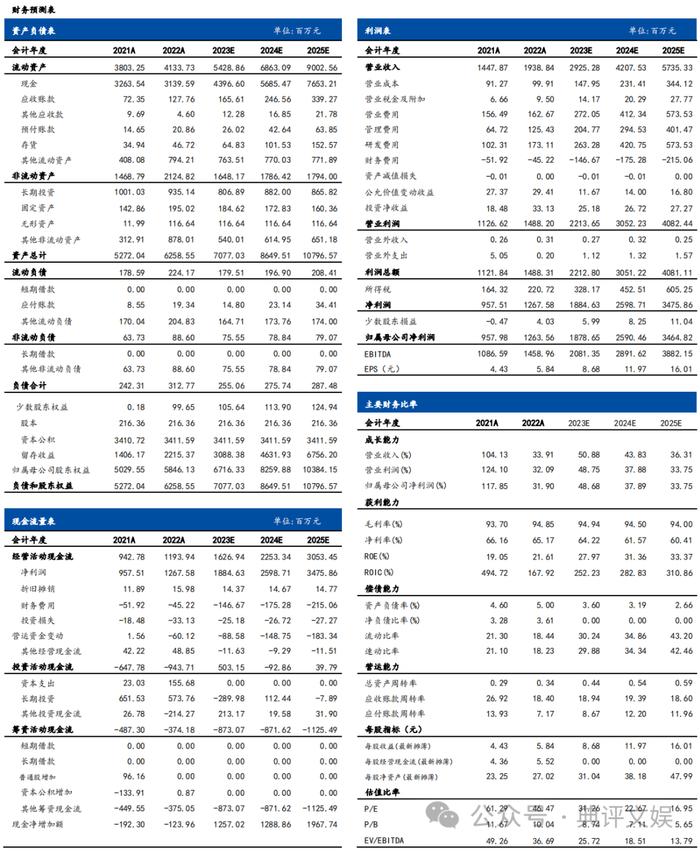

点评:●全年净利润同比增长43%-50%,Q4增速环比明显修复公司发布2023年度业绩预告,预计2023实现归属于上市公司股东的净利润盈利18.1-19亿元,比上年同期增长43%-50%;扣除非经常性损益后的净利润盈利17.82-18.72亿元,比上年同期增长49%-56%,预计2023年非经常性损益对公司净利润的影响约为2800万元,主要系交易性金融资产公允价值变动损益以及收到政府补助所致。单Q4来看公司预计实现净利润3.92-4.82亿元,同比去年增长44%-78%,扣非归母净利润2.32-3.86亿元,同比增长66%-105%,环比Q3明显回升。●双生矩阵放量在即,合作韩国Jeisys进军光电完善医美全产业布局注射方面,公司溶液类和凝胶类均完成了大单品系列的打造。23年7月发布的新品如生天使在临床应用方面可与濡白天使形成有效互补。目前产品尚处在市场培育阶段,有望借助濡白天使已积累的良好口碑与销售渠道进行推广,共同驱动凝胶类产品持续高增。光电方面,23年11月公司与全球首个上市射频微针设备厂商韩国Jeisys签署协议,引入旗下已在韩国实现商业化的射频设备Density和超声设备LinearZ,有望填补国内射频及超声空白市场。公司立足注射医美进军光电,完善医美全产业布局,有望贡献新增量。●拟投资8.1亿扩充产线,后续储备产品值得期待为进一步优化产业布局,公司拟以自有资金8.1亿投资“美丽健康产业化创新建设项目”,建设产业化生产线及创新转化平台,从而实现公司凝胶类、溶液类产品产能规模的扩大以及涂抹式给药器、青光眼引流管等新产品的产业化。项目建设期4年,预计达产后按运营期6年年均销售收入12.68亿元,年均利润总额7.80亿元。此外公司通过收购哈尔滨沛奇隆切入动物胶原蛋白领域,目前基因重组蛋白药物研发项目处于临床前在研阶段,相关研发生产基地预计2025年12月达到可使用状态,后续储备产品值得期待。●投资建议与盈利预测公司是国内医美上游头部企业,差异化产品矩阵充分享受行业红利。我们预计2023-2025年公司实现EPS为8.68/11.97/16.01元,PE 31/23/17x,维持“买入”评级。●风险提示产品推广不及预期的风险,政策风险

自媒体信息披露

文中报告选自国元证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告,请务必阅读文后的声明。

证券研究报告:《国元证券公司研究-爱美客(300896)2023年业绩预告点评:Q4增速环比明显修复,布局光电丰富医美管线》

报告作者:

分析师:李典

执业证书编号:S0020516080001

邮箱:lidian@gyzq.com.cn