被复星投资清仓式减持后,华康医疗新募资计划风险不小

来源:国际金融报

8月29日晚间,华康医疗披露了上半年度募集资金存放和使用情况专项报告,引发市场关注。

报告显示,截至6月30日,华康医疗IPO募集的9.495亿元资金已经实际投入使用7.65亿元,余额为2.04亿元,使用闲置募集资金暂时性补充流动性资金为6500万元。

募集资金还未用完,华康医疗又开始了新一轮融资计划。8月18日,公司发出了向不特定对象发行可转换公司债券方案。

在融资项目收紧的当下,华康医疗会如愿吗?

复星投资套现超3亿

一边是股东复星投资上半年清仓式减持,一边却是在寻找新的募资。

公开资料显示,武汉华康医疗成名于新冠疫情期间,因参与武汉火神山医院建设而被外界熟知。

在2019年股改之前,华康医疗曾名为“武汉华康世纪洁净室技术工程有限公司”,后来通过更名,从“工程公司”摇身一变为“医疗公司”。

查看华康世纪上市前的资料可见,这家公司的研发成果与在研项目更多聚焦于“工程”“技术”“洁净”相关,公司总经理与核心技术人员此前的履历均与建筑相关,几乎没有任何医疗背景。

到底是什么力量能让一家非医疗相关企业迅速转型上市?直到2023年1月,华康医疗股份解禁期到,复星投资公告拟全部减持,这家公司背后的一切才揭开神秘面纱。

8月22日,华康医疗再度发布公告称,第二大股东复星投资减持了942.8万股华康医疗股份,占公司总股份约为8.93%,完成清仓式减持。

资料显示,上海复星创泓股权投资基金是复星集团旗下的投资机构,于2015年12月投资入股华康医疗,并于2019年发起设立股份公司谋求上市。

在资本加持下,华康医疗在市场上站住了脚跟,如今实控人谭平涛和妻子胡小艳合计持有华康医疗公司51.75%的股份。

2023年初,复星系遭遇债务压力,于是华康医疗刚解禁就面临被精准减持套现的下场,股价持续下挫。截至发稿前,华康医疗市值只有27.53亿元,股价为26.07元/股。

华康医疗自2022年上市以来,股价一度高达67.9元/股,但是到2022年12月30日,股价迅速跌至36.87元/股。如果按照今年上半年35元/股的价格来计算,复星清仓式减持将套现3.3亿元。

减持套利的不止是复星系。8月24日,华康医疗发布公告称,达晨创投减持公司79.2万股,套现2027.9万元。减持后,达晨创投不再持有华康医疗股份。资料显示,达晨创投的母公司为湖南广播影视集团。

对于投资者为何减持离场,除了复星系本身存在债务压力之外,业内认为,最关键的还是后疫情时代,华康医疗自身发展不再被看好。

应收账款居高不下

从业绩数据看,2019年以来华康医疗营收和净利润都出现了增长。

2019年至2022年,华康医疗营收分别为6.02亿元、7.62亿元、8.61亿元、11.89亿元;归母净利润分别为5868万元、5260万元、8136万元、1.02亿元。

2023年上半年,华康医疗营业收入为6.93亿元,同比增长75%,归母净利润为2338.4万元,同比增长40.1%。

虽然营收规模向好,但是华康医疗总负债高达8.75亿元,经营现金流量净额为-2.51亿元。从中报看,高企的应收账款持续增加,从2022年的11.03亿元升至今年上半年的12.32亿元,坏账准备金额也在不断扩大。

为何应收账款不断攀升?

华康医疗表示,主要由于公司医疗净化系统集成业务相关合同约定的回款周期较长,业务收入包括合同金额、增补签证款,合同金额按进度在完工时累计收取70-80%,合同金额的15-25%在业主审计结算完成后收取,剩余合同金额3-5%的质保金在质保到期后收取,审计结算周期通常为2年左右,质保期通常为2-5年。

此外,公司主要客户为国内大中型公立医院,项目建设资金主要来源于政府财政拨款,通常按照合同约定,项目完工时,工程进度款应累计收取至合同金额的70%-80%。但实际执行中,受政府财政资金支付安排、公立医院支付审批流程复杂等影响,实际回款期较合同约定更长。

华康医疗表示,未来,若出现经济衰退、医疗行业不景气或者行业政策发生重大变化、国家削减卫生支出、政府给医院的拨款不能及时到位等情况,公司将面临应收账款增加、回款缓慢、应收账款余额较大,以及发生坏账损失和经营性现金流恶化的风险。

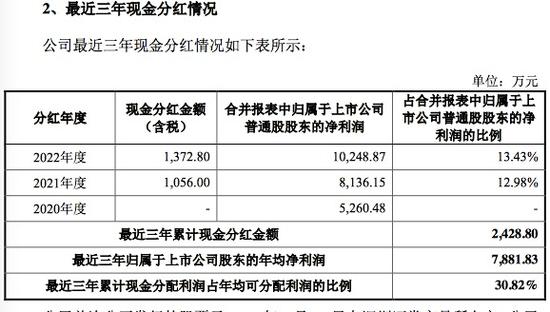

华康医疗的利润分配也引发关注。华康医疗于2022年1月完成首次公开发行股票并上市,上市前公司未对2020年利润进行分配。2021年,华康医疗现金分红1056万元,仅占合并报表中归股净利润的12.98%;2022年,公司现金分红1372万元,仅占合并报表中归股净利润的13.43%。

数据显示,最近三年华康医疗归属于上市公司股东年均净利润7881万元,累计分红仅2428万元,占近三年现金分配利润年均可分配利润的30.8%。

再融资计划风险提示不少

应收账款如此之高,如果发行可转债不顺利,对华康医疗影响较大。

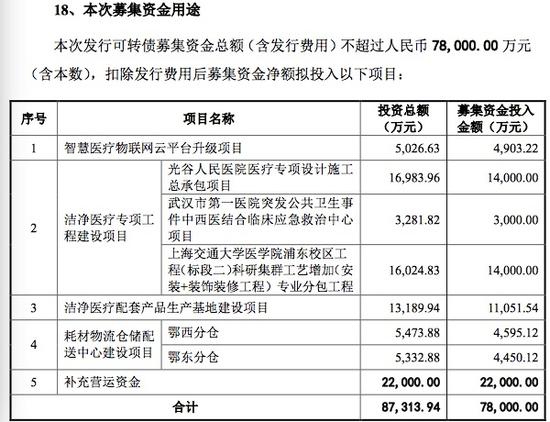

本次华康医疗拟发行7.8亿元可转债,用途包括:其一,强化公司研发、生产、仓储能力,不断提升核心竞争力和盈利能力;其二,优化资本结构,增强风险防御能力。从具体用途看,主要用于智慧医疗物联网云平台升级项目、洁净医疗配套项目生产基地建设、补充营运资金等。

然而,此次融资的风险提示并不少。比如,发行人在前次募投项目实施完毕前,再次申报再融资方案,需连续实施多个募投项目,相当于对华康医疗公司的管理能力、经营能力、技术实力、人员储备、资金实力提出了更高的要求。

此外,整体看,其主要业务资质存在无法续期的风险,营收业绩季节性变动较大,应收账款等财务风险短期内难缓解,同行竞争压力下募投项目效益不及预期等风险都在考验华康医疗的新融资计划。

值得注意的是,再融资补充流动性资金30%往往被视为监管“红线”,而华康医疗此次补充流动资金占整体募资金额超过28%,若加上研发费用,华康医疗本次募资补充流动金额的实际占比或超过30%。