三观炸裂!“应飞军”家长群狂怼老师高调炫富,经营“很徐翔”、业绩很平常的宁波中百又想搞事?

来源:市值风云

卖卖资产,搞搞定增,这简历背景也不会干别的吧?

宁波中百(600857.SH)的应飞军董事长做梦也没想到,徐翔都没有带火的他,会以这种形式火遍全网。

虽然应董很快出面否认了相关事实,并表示准备报警,但是这波舆情可谓是全网发酵。

风云君就趁着热度,来聊聊宁波中百。

大乱斗,当A股老兵路遇“白衣教主”

宁波中百也算是一名A股老兵。

1992年,宁波中百股份有限公司经相关部门批准组建,并在1994年成功上市。20世纪初的前十年,宁波中百的实控人如走马灯一样更换,公司虽也探索过软件开发、物流服务等业务,但始终没搞出第二成长曲线。

2009年,深圳市九策投资有限公司拿下宁波中百控制权,龚东升成为实控人,次年,龚东升又将控制权拱手让于朱敏。

很多后生对朱敏无感,那可是当年跟九鼎齐名的投资机构赛伯乐的话事人,投资界的大佬。

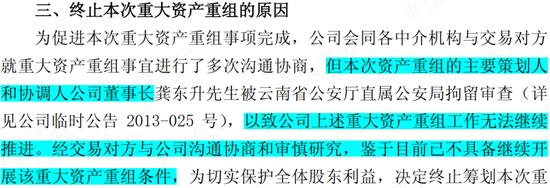

朱敏掌权后,龚东升仍留掌帅印,直到2013年11月被因涉嫌虚报注册资本罪被云南省公安厅直属公安局拘留审查。彼时,宁波中百刚公告停牌筹划重大资产重组没几个交易日,重组也因此终止。

两个月后,2014年1月13日,因债务纠纷朱敏持有宁波中百股权被系数冻结,但很快迎来“救星”,上海泽添投资发展有限公司(以下简称“泽添投资”)以3.2亿接手其全部持股。

泽添投资是泽熙的四大运作平台之一,泽熙大家再熟悉不过,“白衣教主”徐翔的门面担当,泽添投资的实控人也不是别人,徐翔的父亲徐柏良。

徐柏良和朱敏还都是宁波老乡。但徐柏良想要拿下控制权也绝非易事,当时面临的最大竞争对手也是他的宁波老乡上市公司雅戈尔(600177)。

雅戈尔在2011年11通过二级市场大举吃进宁波中百股票,仅两个月就把持股比例买到5%,2012、2013年继续大举加仓,2013年年底时,累计持股比例高达18.53%,已是第一大股东。

不过在徐柏良入股后,雅戈尔一面在二级市场减持,一方面通过协议转让积极出货,很快从前十大股东消失。

徐柏良最终在2015年4月完成董事会改组,并宣布正式入主。

作为土生土长的宁波人,不知道当徐氏父子坐在宁波百货公司门口,望着熙熙攘攘的人群,透过随阳光腾起的光雾,感慨这泼天富贵时是何心情。

但留给他们感怀的时间已经不多。

“临危受命”应飞军

此时,距离这张日后广为流传的照片出世仅剩大半年的时间。

2015年4月17日,徐峻接替龚东升成为公司董事长兼总经理,据有关报道,徐峻是徐翔亲戚,出身券商,不过宁波中百披露的信息显示,在入职上市公司前,只有在泽熙工作的履历。

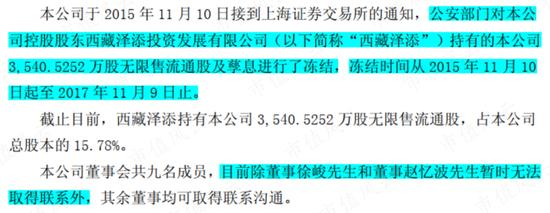

随着徐翔在2015年11月1日被采取刑事强制措施,徐氏家族持有上市公司股份很快被冻结,徐柏良、徐峻也曾一度失联。

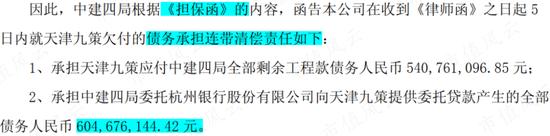

翻过年,2016年4月,宁波中百又密集收到中建四局发函,要求公司履行高达6亿的担保义务。

原来是宁波中百原董事长龚东升于2013年,在未经上市公司董事会及股东会情况下,私自以上市公司名义对其开发的天津九策产业园项目违规提供担保。

很快宁波中百也收到了证监会的立案调查通知。焦头烂额之际,徐峻选择了在2017年2月拍屁股走人。

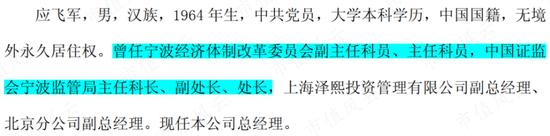

顶上来的就是最近大火特火的应飞军应董事长,应董原是中国证监会宁波监管局处长,随后加入泽熙担任副总经理,何时入伙无公开信息,不过能让应处长动心,徐翔开的价码一定不低。

应飞军也自此一直兼任宁波中百董事长和总经理。此外,关于坊间传言,只能期待时间来给出答案。

搞经营?主要还是卖资产和参与定增

无论是徐氏家族还是应董本人,虽然他们在资本市场大杀四方,但搞实业都是生手,所以宁波中百的业绩其实不用看大家也猜得到。

01 营收10年不增长,毛利率稳中下滑

在徐氏家族2015年接手后,宁波中百的总营收至今没有一年超过2014年,在网购平台冲击下,业绩自然也一年不如一年,毛利率也稳定中保持下滑,2022年全年毛利率仅7.3%。

(制图:市值风云APP)

百货零售仍是核心收入来源,2022年营收达8.94亿,占比高达98.5%,几乎全部来自浙江地区。

不过数据显示,2023年前三季度总营收9.66亿,同比增长51.23%,增长亮眼,同时毛利率也升至19.8%,基本面似乎在扭转。

从数据看,前三季度百货零售业务营收同比增长17.23%,属于疫情之后的正常回暖,但毛利率仍然只有6.49%,与去年同期的7.04%还要低一点。

毛利率大增的原因已经写在半年报中,处置房产营收增加2.2亿,毛利率更是高达62%。

处置房产的2.2亿加上前三季度商业营收7.37亿合计数已达9.57亿,基本就是前三季度9.66亿总收入的全部来源。

三季度失去地产处置营收贡献后,单季度营收2.26亿,同比下滑5.48%。

2023年前三季度业绩看上去好转其实就一个原因,处置房产。

此外,宁波中百2022年净利润高达3.62亿,是因为2017年实际计提的担保赔偿金额并不像当初估计那么高,当年冲回3.16亿担保损失。

(制图:市值风云APP)

涉及到实业经营这种事,你看看管理层特别是董事长的经历,结果都是能准确无误的猜出来的。

02 处置资产回笼资金,手法“徐里徐气”

说到资产处置,自去年开始,宁波中百就在密集处置手里的闲置土地、房产。

但另一方面又在积极参与上市公司定增,2023年3月耗资2亿元参与派能科技(688063.SH)定增。

在此之前,2022年4月,耗资5000万元参与科翔股份(300903.SZ)定增,并在当年全部卖出,获利1,156万元。

同在2022年4月通过定增1亿入股谱尼测试(300887.SZ),2023年上半年全部出售,取得收益1,401万元。

详细内容风云君已在《第三方机构大时代!机构轮流重仓谱尼测试:疫情推动业绩爆发,年均增速超60%;热衷高送转,处处“徐翔味道”》,概括起来就一句话,宁波中百操盘的套路和运作方式看上去都那么“徐里徐气”。

03 资产负债表含金足,派能科技已浮亏近亿

这直接导致宁波中百的最大亮点是它的资产负债表。

首先是没有有息负债,由于持续回笼资金,三季末账面现金4.2亿,现金还是比较充沛的。

其次,资产主要包括固定资产、交易性金融资产和其他权益工具。

固定资产主要是房产,账面价值1.62亿。交易性金融资产主要是全部是派能科技股票,三季末账面价值1.05亿,已浮亏近1亿。

其他权益工具为持有的西安银行(600928.SH)股票,这是宁波中百还叫工大首创时攒下的红利。初始投资成本1.77亿,经过多次减持及分红后,账面价值仍达2.34亿,属于稳赚不赔的买卖。

单论资产质量,宁波中百的含金量还是很足的。

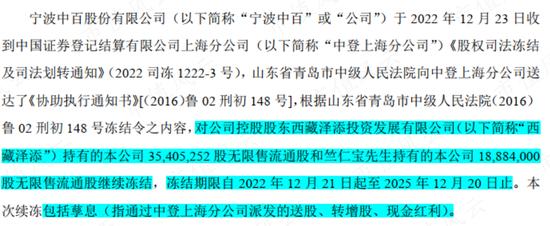

值得说明的是,徐氏家族持股目前仍处于被冻结状态,最早要到2025年12月20日才有可能解除。