代工厂PK品牌商!“充电器双雄”的生意经:奥海科技单挑安克创新,谁才是大赢家?

来源:市值风云

不同的选择,不同的命运。

10月向来是各大手机品牌刀兵相见的时候,华为Mate60系列与苹果iPhone15系列同台竞技,OPPO、VIVO、荣耀、小米等一线手机厂商摩拳擦掌,热闹非凡。

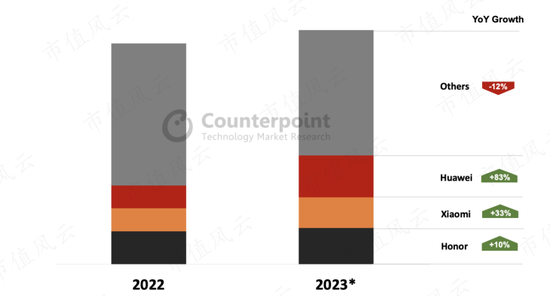

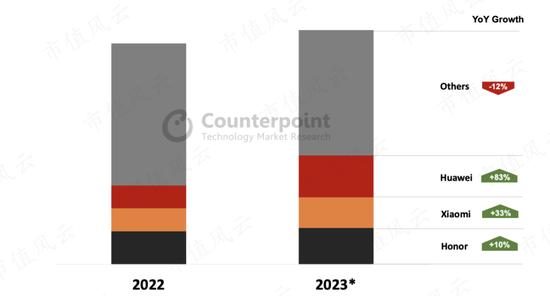

11月中旬,市场调查机构Counterpoint Research公布了各大厂商的10月成绩:华为手机当月销量同比增长83%,在各大厂商中遥遥领先。

(10月国内市场销售数据)

毋庸置疑,这要得益于华为Mate60系列的热销。受益于此,其背后的整条国产供应链都热闹非凡。

风云君今天介绍的这家公司——奥海科技(002993.SZ),正是其中一员,为华为Mate 60系列供应配套充电器,股价近期走势不错,9月至今上涨近40%。

吾股排名也很不错,排在全市场第606名,莫非这回又挖到宝了?

(来源:市值风云APP)

过往业绩:靓丽

01 利润CAGR超50%

奥海科技成立于2012年,前身是深圳奥海和中天电子两家充电器厂商,最早可追溯至2004年,算得上充电器行业的一名老兵,于2020年成功上市。

受益于手机普及率不断提高以及快充技术的更新迭代,奥海科技的营收规模一路上行,从2017年的11.53亿增至2022年的44.67亿,复合年均增速31.11%。

(制图:市值风云APP)

归母净利润的增长要更为迅猛,从2017年的0.51亿增至2022年的4.38亿,六年间的复合年均增速高达53.74%。

单从往年业绩来看,奥海科技的成绩相当亮眼。

(制图:市值风云APP)

02 今年利润首降,但毛利率仍坚挺

不过今年前三季度,奥海科技的数据就没有那么靓丽了。

在总营收小幅增长6.54%的前提下,归母净利润竟然下滑了8.55%,说明公司的盈利能力有所下滑。

(来源:奥海科技2023年三季报)

这是为什么呢?莫非奥海科技的产品不行了?

回答这个问题,不妨先拆解一下营收结构。

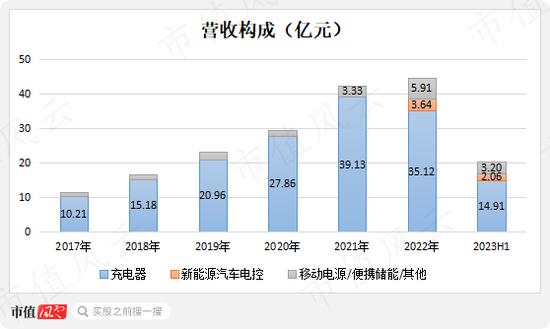

事实上,拳头产品充电器(营收占比70%以上)的营收规模自2022年起便有所下降,2023年上半年为14.91亿,同比下降了21.46%,这应该与消费电子市场不景气有很大关系。

得益于新开发的新能源汽车电控产品逐渐放量,以及服务器电源的量产供货,在2022年-2023年上半年贡献了不俗的业绩,分别为9.55亿、5.26亿,带动总营收增长。

(制图:市值风云APP)

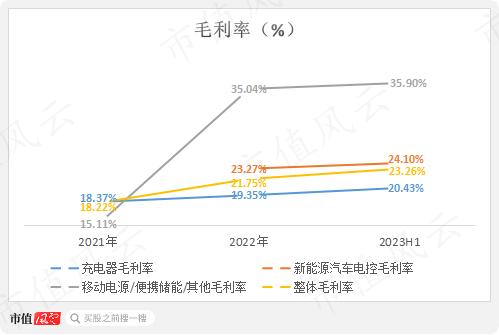

同时,高毛利的移动电源产品、新能源汽车电控产品也在带动公司整体毛利率的小幅提升,2023年上半年为23.26%,相较2021年上涨5个百分点。

就充电器业务而言,由于大功率快充产品的渗透及放量,带动充电器平均售价上涨,充电器的毛利率从2021年的18.37%涨至2023年上半年的20.43%,一年半时间上升了2个百分点。

(制图:市值风云APP)

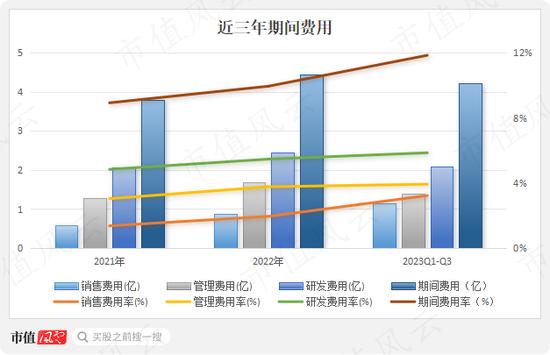

那盈利能力的下滑就很有可能是费用端的问题。

2023年前三季度,公司期间费用率同比增长了4个百分点,主要是新业务拓展导致销售费用同比大增102%至1.15亿、销售费用率同比上涨1.53个百分点所致。

(制图:市值风云APP)

这样看来,奥海科技2023年的业绩小坎坷,主要是手机市场不景气以及拓展新业务所致。在此背景下充电器毛利率仍能稳中有升,也在侧面反映了奥海科技的充电器产品在市场中具备不俗的竞争力。

绑定头部手机品牌

老实讲,充电器并不是一门好做的生意,技术含量不算高,大厂小厂都能做,仅是东莞和深圳就有上百家快充工厂。

对于充电器厂商而言,难度不在于进入行业,而在于能够不断进行技术迭代,紧跟时代的步伐,甚至走在快充技术演进的前列。

最开始的智能手机充电功率仅仅在5W左右,直到2019年这一数额已经提升至65W;

2020年,快充功率再次提升到100W以上;

2021年甚至直接翻了一倍,提升到200W以上。

这一点,奥海科技做的还不错。

早前一直做2.5W的头线一体充电器,面向各种不知名的功能手机、组装手机等;2006-2012年,自主研发了当时主流的2.5W和5W的USB充电器,打入小米、TCL、中兴、金立等国产品牌手机的供应链。

(功能机使用的头线一体充电器)

2014年,高通发布QC2.0芯片,奥海科技及时跟进,自主研发QC2.0快速充电器,并与小米达成合作,成为当时最早普及快充技术的充电器厂商之一。

据此,奥海科技获得了更多的国内主流手机品牌客户,如魅族、传音、酷派等,还通过开发亚马逊、PNY、Belkin等数码电子产品厂商进入了国际市场。

2017年,奥海科技开发并量产出功率达到40W的快充充电器,因而成为华为Mate 20系列手机标配充电器的主力供应商,处于全行业领先水平。

2022年,奥海科技顺利开发完成180W/200W氮化镓充电器、120W超薄充电器等行业领先新品,并在各主流功率段都已完成产品布局。

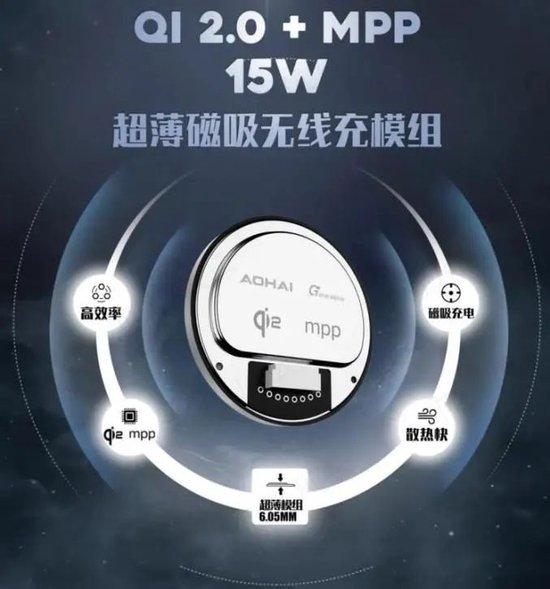

另外,这些年里奥海科技也在不断研发无线充电器,已有5W/10W/15W/50W和定制无线充电器产品,并为国际品牌供货。最新还获得了全球首批Qi2.0+MPP认证,并推出了一款Qi2.0 MPP超薄磁吸无线充模组。

Qi2.0是WPC(无线充电联盟)最新制定的无线充电标准,WPC则是由全球500多家企业组成的无线充电领域开发组织,成员包括苹果、华为、微软、三星、小米等。

(来源:网络)

截至2023年6月末,奥海科技共获得专利560项,其中发明专利63项。

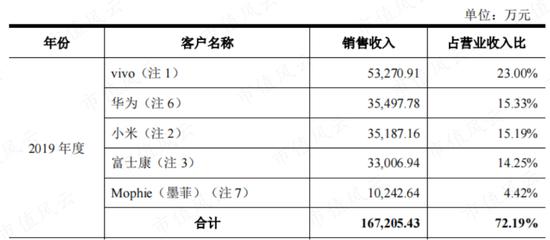

近些年,奥海科技与VIVO、华为、小米等品牌手机一直处于稳定合作中,2019年这三大手机品牌位列公司前三大客户,贡献了五成以上的收入,前五大客户的营收占比达72.19%。

虽然近两年有所下降,2022年为61.24%,但对大客户的依赖还是比较明显。

(来源:奥海科技招股书)

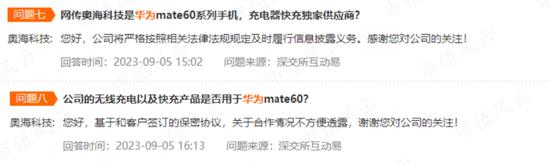

当然,此次爆火的华为MATE 60系列也不例外,不过对于坊间传闻的“独供”一说奥海科技并未给予直接回复。

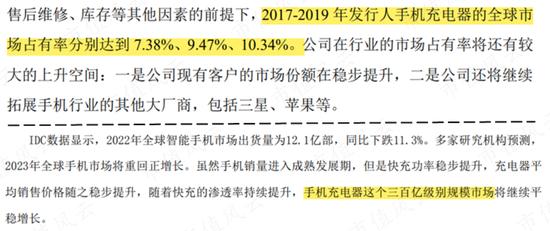

技术优势更直观的体现在市占率上,以2022年手机充电器300亿市场规模测算,奥海科技的全球市占率达11.71%,相较2017年提升超4个百分点。

(来源:奥海科技招股书、2022年年报)

当然,这也是奥海科技多年研发的结果。2016-2022年,其研发费用的复合增速达32.11%,2022年研发投入超过2.4亿。

(制图:市值风云APP)

代工厂奥海科技VS品牌商安克创新

01 充电器:前装VS后装

从手机充电器的市场格局来看,手机充电器可以分为两类:前装充电器和后装充电器。

前者主要是我们购买手机时附带的标配充电器,与相应手机型号达成快充协议,充电时可以达到该手机的最大快充功率;

后者则主要包括我们在淘宝、京东等第三方平台购入的充电器,尽管也能够正常充电,但充电速度不一定能赶上前者。

前装充电器厂商,多是担任品牌手机代工厂的角色,产能门槛、技术门槛比较高,才能获得下游的认可,这类厂商后续也可以凭借快充协议的优势去拓展后装充电器市场。

奥海科技就属于这一类,除了为华为、VIVO、小米等供应标配充电器以外,现也建立了“AOHI”、“移速”自主品牌,并在天猫、京东、亚马逊等平台进行售卖。

后装充电器厂商更五花八门一些,规模大小不一,以打造品牌为主,多数因不具备与手机厂商间的快充协议而不能实现充电最快速度。也有个别厂商实力到位后与手机厂商达成快充协议,与原装充电器的体验无异。

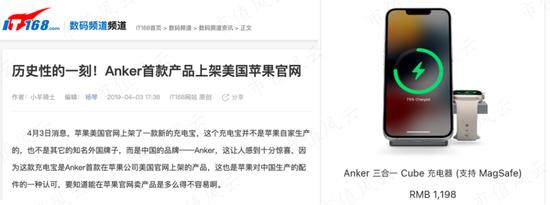

最典型的当属安克创新(300866.SZ,“Anker”),作为一个充电器第三方品牌商,2019年与苹果达成协议,将其产品挂在美国苹果官网上。目前在中国苹果官网上,也能搜索到Anker产品。

(来源:IT168、苹果官网)

安克创新也是风云君的老朋友了,早在2021年便有过深入研究,继苹果取消标配充电器后,其充电器产品业绩迎来大涨。

作为充电器两大市场的两大代表性厂商,今天就来对比一下。

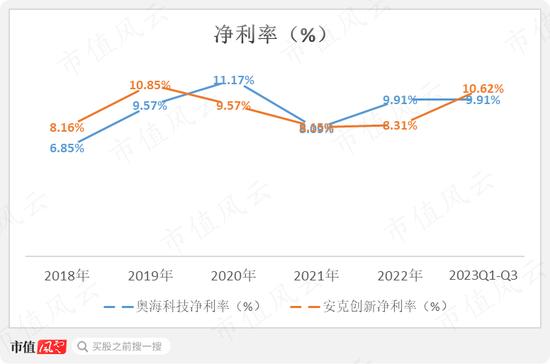

02 牺牲毛利,省去营销,净利率持平

既是同一大类产品,盈利能力就是个至关重要的衡量指标。

相对于直接面向终端消费者的安克创新,奥海科技的充电器需通过绑定各大手机品牌厂商而间接售给消费者,即多了一个瓜分利润的环节。再考虑到二者由于下游客户的差异,直接导致在产业链中的话语权地位完全不同。

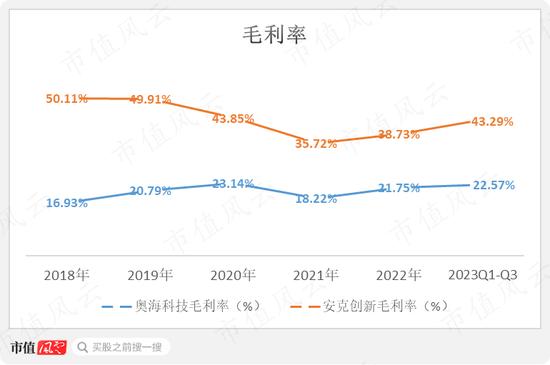

从结果来看,奥海科技的毛利率相较安克创新,低出了20个百分点。

(制图:市值风云APP)

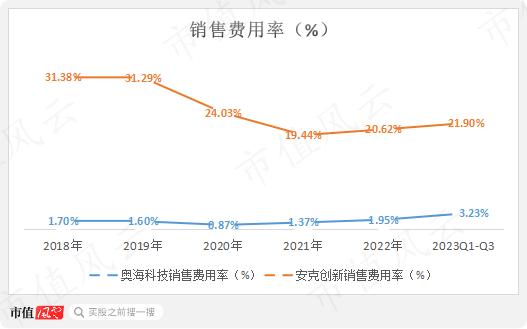

但这并不是说奥海科技的模式“劣势尽显”,奥海科技一举解决了客户订单的问题,而安克创新还需要拓展渠道、建设品牌、营销推广,其销售费用率远高于奥海创新近20个百分点。

(制图:市值风云APP)

其他费率相差不大,在成本与费用的综合作用下,两家公司的净利率基本持平,都围绕着10%上下浮动。

(制图:市值风云APP)

单从盈利能力来说,奥海科技这家代工厂与安克创新这家品牌商的水平相当。

03 体量差三倍,源于商业模式的差异

但吾股排名中,安克创新排名377、奥海科技排名606,两者究竟差在哪里?

最直观的就是体量差异,2022年,安克创新实现营收142.51亿,这是同期奥海科技44.67亿营收的3倍有余。

诚然,奥海科技瞄准的是安卓市场,而安克创新瞄准的是苹果市场,但这三倍差距绝不是这一点就可以解释的。

更重要的是,二者在商业模式上的差异。

安克创新最早以手机充电器品牌商起家,打造“Anker”品牌并依靠苹果做大做强,后续又将品牌经验推广至无线音频、智能家居、激光智能投影等领域,打造了“Soundcore(声阔)”、“eufy”、“Nebula”等多个知名度较高的品牌。

这几个品牌也都为安克创新贡献了不俗的业绩,2022年,无线音频和智能创新类产品合计营收72.13亿,已经略微超过充电器的68.76亿。

(制图:市值风云APP)

而奥海科技作为一家代工厂,相对来说很难将代工的成功经验推广复制,于是更多在To B的圈子里寻找新的增长动能,例如新能源汽车电控、储能、充电桩、服务器电源等。

从结果来说,充电器业务仍是公司的业绩主力军,营收占比保持在7成以上,其余新拓展的业务多处于初步放量或开发阶段,目前对业绩的贡献比较有限。

(制图:市值风云APP)

04 新能源汽车电控放量

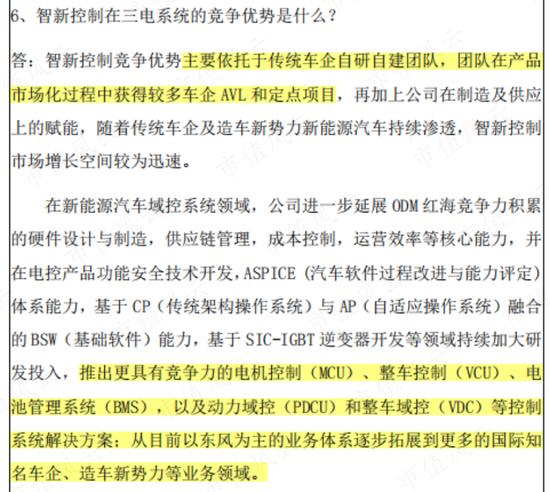

当然,这也不是说奥海科技的业务拓展完全没有看点,新能源汽车电控业务就还不错。

新能源汽车电控,作为最为核心的“三电系统”之一,其重要性和成长性已无需多言,重点是奥海科技能在这个市场抢到多少蛋糕。

天下武功,唯快不破,奥海科技选择快速且高效的切入方式——股权收购,瞄准了智新控制系统有限公司(“智新控制”)。

2021年末,奥海科技以4,214万价格、将近12倍溢价收购智新控制35%股权;

2022年4月,奥海科技又以1.18亿元对其增资,完成后共持有智新控制67.23%股权,成为其控股股东。后因少数股东增资,持股比例降至57.55%。

智新控制原名东风航盛(武汉)汽车控制系统有限公司,那它与东风汽车的关系也就一目了然。

(来源:企查查)

依托于东风汽车自研自建团队,在三电控制领域深耕了13年,布局了新能源汽车电机控制器(MCU)、整车控制器(VCU)、电池管理系统(BMS),以及动力域控(PDCU)和整车域控(VDC)等控制系统解决方案。

(来源:奥海科技公告20220519)

截至2022年末,奥海科技依靠智新控制,已完成130余款车型标定,产品已在车东风等老牌汽车集团和新势力品牌主机厂实现定点量产。当年新能源电控业务实现营收3.64亿,相较2021年的智新控制营收增长了27.95%。

2023年上半年,实现营收2.06亿,占到总营收的10.2%。

(制图:市值风云APP)

这样看来,奥海科技似乎选中了一个不错的新能源电控标的,团队背景和放量速度都还不错,对业绩的支撑作用初见成效。但奥海科技想要在这个近200亿的市场里抢到更大的蛋糕,还有很长的路要走。

压力给到上游,7年多入袋27亿

就奥海科技自身而言,作为充电器行业的佼佼者,日子过得也不错。

拿现金流来说,近些年奥海科技的收现比常年徘徊在1左右,净现比通常都大于1,即赚得利润都能以现金入袋,这一点相当优秀。

(制图:市值风云APP)

当然,这很大程度上还得归功于奥海科技独特的代工厂模式。

凭借对几大手机品牌的深度绑定,奥海科技通常会在量产期间,收到下游手机品牌客户的采购订单,进而适度规划生产规模。

因此,奥海科技的存货规模一直不算大,2022年末为5.33亿,同期的存货周转率接近7。2023年三季度末的存货6.99亿,在总资产中的占比仅为8.97%。

(来源:奥海科技招股书)

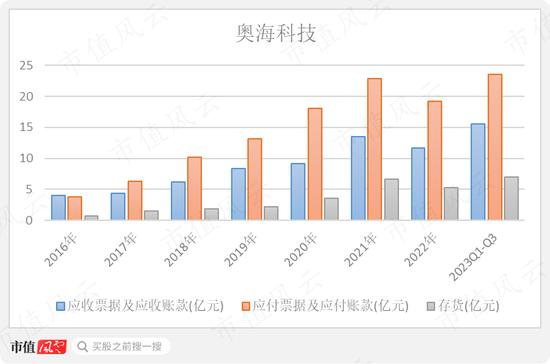

下游大客户或多或少都存在一些压账现象,奥海科技也不例外。截至2023年三季度末,账面上的应收款项(应收账款、应收票据)达15.55亿。

但奥海科技基本把下游压力都转移给了上游,同期末的应付款项(应付账款、应付票据)达23.54亿。

(制图:市值风云APP)

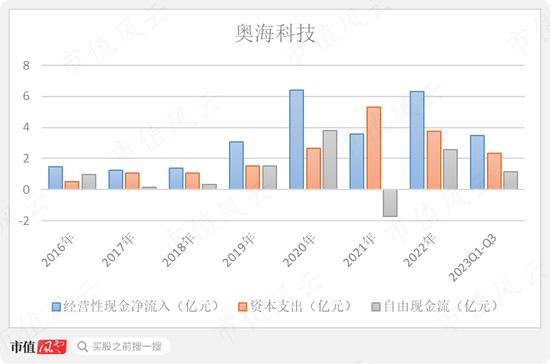

2016年至今,奥海科技靠生产经营,共赚得现金26.95亿元,是同期归母净利润总额的1.34倍。

不过,作为一个代工厂,奥海科技需要自建产能,保障绝大多数产品及工序都自主可控,这也正是其俘获手机品牌商芳心的关键。

也因此,公司的资本开支不低,7年多时间共计18.16亿,主要用于产地建设、产能扩建等,现已在东莞、武汉、江西、印度和印尼建有五个生产基地,越南生产基地也正在筹建中,截至2023年9月末有固定资产11.79亿。

作为参考,安克创新一直以代工厂外协生产为主,同期的固定资产仅有1.06亿,轻资产特征明显。

(来源:安克创新招股书)

好在经营活动现金流基本都能够覆盖资本开支,2016年至今,奥海科技自由现金流合计8.79亿,日子也不差。

(制图:市值风云APP)

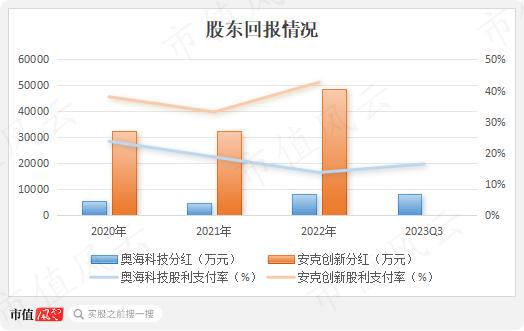

股东回报方面,2020年上市至今,奥海科技现金分红累计2.66亿,平均分红率为18.26%;而同年上市的安克创新现金分红累计11.38亿,平均分红率38.18%。

两相对比,奥海科技的整体表现一般。

(制图:市值风云APP)

总之,奥海科技能够在一条不算优质的充电器赛道成长为一家业绩优秀的企业,有其过人之处。

充电器是业绩基石,公司有望借华为P60热销走出业绩下滑的轨迹;而新能源汽车电控起势不错,也有望成为公司的第二增长曲线。

整体来看,奥海科技的质地对得起当前的吾股排名:606!