流水的玩家,铁打的壳,绞肉机一般的凤形股份:前任操纵股价暴亏3亿,后任6亿接盘6.5亿清盘玩了个鸟

来源:市值风云

主业已躺平,第三任老板能玩起来吗?

作者 | 常山

编辑 | 小白

凤形股份(002760.SZ)于2015年6月11日在深圳证交所上市,从事金属铸件耐磨材料生产及销售,下游应用行业集中在建材水泥、冶金矿山、火力发电、磁性材料。

上市以来的9个年头,如今迎来了第三任实控人和控股股东,换老板的频率着实高了点。

上市之初,陈宗明、陈晓、陈功林、陈也寒等陈氏家族合计持有凤形股份46.18%股权,为凤形股份第一任实控人。

风云君分享过不少公司以卖壳为目的而上市的公司,从凤形股份的操作看,该公司也是如此。上市仅5个年头,陈氏家族就开始大比例转让股票,为卖壳做准备。

风云君于2023年10月16日完成关于该公司的报告,其中有句话:“作为上市公司实控人的黄代放黄老板或许已经在寻找新的接盘方。”

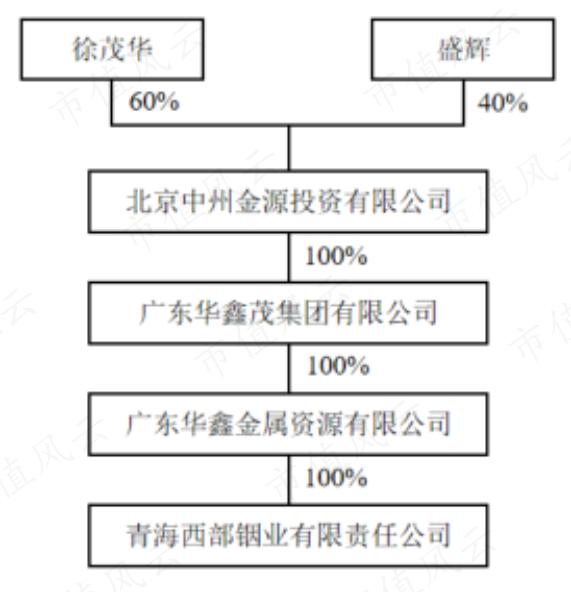

未曾想一语成谶,2023年11月6日,凤形股份发布公告称公司控制权发生变更,青海西部铟业有限责任公司(以下简称“西部铟业”)受让第二任控股股东泰豪集团转让的2514.29万股,占总股本的23.28%,转让价款6.54亿元。

交易完成后,凤形股份的实控人由黄代放变更为徐茂华。

上市公司发布公告显示,徐茂华广东佛山人,控制着多家有色金属回收、仓储管理公司,通过多层公司关系间接持有西部西部铟业60%股权。

接下来用数据说话,来看看为什么第二任控股股东和实控人那么着急卖壳。

2019年2月至2020年1月,江西泰豪集团有限公司(以下简称“泰豪集团”)分4次受让陈氏家族合计28.57%的股权,总成本为6亿元,并于2020年4月成为凤形股份的控股股东,黄代放成为新实控人。

(一)分步式卖壳

2018年11月19日,凤形股份实控人家族成员陈功林、陈静、陈也寒与泰豪集团签署了《股份转让协议书》,三人向泰豪集团合计转让544.84万股,占当时总股本的6.19%。这部分股权在2019年1月22日完成交割。

2019年4月16日,陈氏家族成员中的陈功林、陈静再次转让640.60万股(占总股本的7.28%)给泰豪集团;

2019年10月21日,陈氏家族成员中的陈晓、陈也寒又一次转让625.18万股(占总股本的7.1%)给泰豪集团;

凤形股份连续三次大比例转让股权,引发交易所发函关注。但是,陈氏家族打死不承认卖壳。

2020年1月21日,陈晓、陈功林、陈静三人继续向泰豪集团转让凤形股份703.66万股(占总股本的8%)。2020年4月7日完成股份交割,泰豪集团持有凤形股份28.57%,成为新的控股股东,黄代放成为新实控。陈氏家族成员陈晓、陈功林、陈静三人持股比例降至16.66%。

至此,陈氏家族顺利完成卖壳,向泰豪集团转让28.57%股权合计获得6亿元的现金。整个卖壳过程有计划、有步骤,当然,也让我们看到陈氏家族是如何把交易所的脸摁在地上摩擦的。

陈氏家族成员在卖壳后继续减持股票,从2020年6月至2023年6月累计抛售近1217万股,套现金额约2.8亿元。截止2023年6月末,陈氏家族成员持有凤形股份的股票212万股,持股比例仅为1.97%;而在2019年6月末陈氏家族持有持股比例为32.7%。

(二)缺钱的接盘方

公开信息显示,泰豪集团成立于1993年4月,主营业务为军工装备、智能电力、智慧城市、创意科技和创业投资等,实控人为黄代放。泰豪集团持有泰豪科技(600590.SH)的15.24%股权,为第二大股东。

凤形股份第一部分股权(544.84万股)交割完成的3个月后2019年4月15日,泰豪集团质押了544.84万股(占总股本的6.19%)给江西银行。泰豪集团也大比例质押了另外一家上市公司,即泰豪科技的股权,截止2019年3月末,累计泰豪科技1.21亿股,占其所持有股票数的92%。

2019年5月13日,泰豪集团受让640.60万股(占总股本的7.28%)完成过户登记,同年9月27日,泰豪集团再次全部质押这部分股票。

2019年11月12日,泰豪集团受让625.18万股(占总股本的7.1%)完成过户登记,23天后的12月5日,泰豪集团再再次质押刚拿到手里还没捂热的625万股。

几乎每一次受让股票后不久,泰豪集团都用于质押融资,显然,黄代放及泰豪集团很缺钱。

黄老板控制凤形股份4个月后的2020年8月15日,发布定增预案,上市公司向泰豪集团全资子公司江西泰豪技术发展有限公司(以下简称“江西泰豪技术”)定向发行不超过2640万股,发行价格锁定在17.83元/股,募集资金3.54亿元。

2021年9月28日,该定增方案实施完成,泰豪集团及其一致行动人持股比例上升至41.79%;仅仅过了个国庆假期,江西泰豪技术于10月11日就质押了凤形股份1051万。

如今,泰豪集团及其一致行动人面临股权质押到期需要资金赎回的压力。

泰豪集团控股凤形股份后,在2021年5月31日、2023年5月30日分别进行了每10股派1.2元、每10股派2元的分红;泰豪集团合计获得1204万元的分红,但远远不够支付股票质押的利息。

2023年9月13日,673万股质押股票到期赎回,9月28日再次质押264万股。

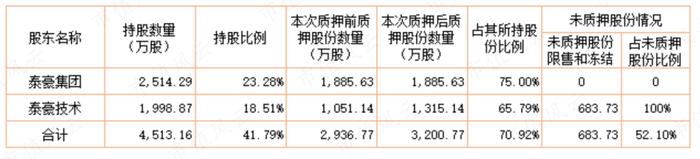

截止2023年9月28日,泰豪集团及其一致行动人泰豪技术合计质押3201万股,占其持股总数的71%。此外,还有683.73万股未质押的股份处于限售状态,因此,泰豪集团及其一致行动人可自由流通的股票仅628.66万股。

需要注意的是,泰豪集团在未来6个月至12个月内到期的质押股份数量为1885.63万股,占该公司及其一致行动人所持股份的41%,这部分质押股票对应融资余额为1.99亿元,对应的平仓线为10.6元/股。

在凤形股份上耗了几年,泰豪集团并没有什么收获,就连装入资产都没有迈出实质性的步伐,从这些信息看,也就不难理解作为第二任实控人的黄代放黄老板那么急切的卖壳了。

凤形股份自上市以来进行了多次资本运作。

2016年8月,上市仅1年零2个月的凤形股份董事会决定实施定增,即以34.03元/股非公开发行不超过3232万股募集11亿元,用于购买无锡雄伟精工科技有限公司(以下简称“雄伟精工”)100%股权。

雄伟精工作价12.87亿元,上市公司全部进行现金方式支付。

如此急切的并购或许暗示凤形股份实控人陈氏家族对上市公司原有业务信心不够。

雄伟精工原股东为项玉峋、马洎泉、严倚东、赵军伟等四人,但这四人并不认购上市公司此次非公开发行的股票。

雄伟精工主要从事汽车零部件冲压件生产及其自动化冲压模具和精密模具的设计、制造。

2015年,雄伟精工营业收入6.76亿元是同期凤形股份的4.17亿元的1.6倍,而雄伟精工净利润9038万元是同期凤形股份净利润2891万元的3.1倍。

如果雄伟精工资产及经营数据是真实的,那么,凤形股份并购雄伟精工是能直接提升盈利水平,对业绩是利好。但该并购案最终引出上市公司太子爷陈维新与“华北第一操盘手”的李卫卫内外勾连操纵股价(见下文)。

该定增方案于2017年9月获批,但未能在6个月的有效期内定增发行募集资金而终止该收购。

并购雄伟精工失败,凤形股份在沉寂1年多后再次出手收购资产。

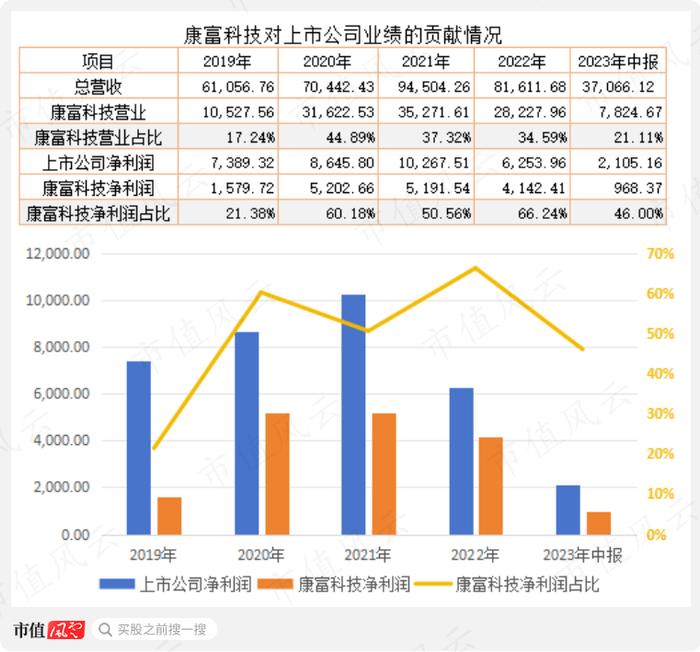

2019年8月,凤形股份董事会决定以现金2.36亿元收购康富科技股份有限公司(以下简称“康富科技”)51%股权,2019年10月完成工商登记变更。康富科技评估价较净资产溢价290%。

2021年5月,凤形股份以2.26亿元收购康富科技49%股权,次月完成工商登记变更。

康富科技业绩对赌期期为2019年至2021年,该公司业绩在2023年出现明显下滑。

需要指出的是,康富科技产品主要应用于船舶、军工、特种等领域,主要为军用柴油发电机组,销售对象通常为军工配套企业,最终用户为军方。

2021年9月,凤形股份向泰豪技术非公开发行1999万股,募集3.54亿元,用于补充流动资金、偿还有息借款、新能源电机及船电集成项目等(以下简称新能源电机项目)。

截止2023年6月末,新能源电机项目工程建设已基本完工进入竣工验收阶段,但是该项目整体实施进度未达到预期。

2023年7月18日,证监会发布处罚公告,时任凤形股份副董事长、总经理陈维新与李卫卫、朱一栋、张兆阳、朱瑞等人,于2017年10月9日至2018年2月28日期间合谋操纵凤形股份股价。

陈维新系凤形股份实控人陈氏家族成员陈晓(时任上市公司董事长)之子,在卖壳之前陈晓直接持有上市公司22.06%股权,为第一大股东。从某种程度上说,这就是一起实控人家族与外部职业炒作联合操纵股价的案例。

证监会查实,陈维新自2015年12月24日到2018年7月23日期间担任凤形股份副董事长、总经理,负责凤形股份非公开发行股份收购雄伟精工100%股权项目的实际运作。2017年9月至2018年1月,陈维新先后打款9600万元用作操纵凤形股份的保证金。

为了维持股价,确保非公开发行顺利实施,2017年9月陈维新和张兆阳达成合作,开始着手维护凤形股份股价事宜,并安排时任凤形股份董事会秘书邓明负责与张兆阳联系。

2017年11月,张兆阳、朱瑞将前期用来操纵凤形股份的证券账户以及资金2800万元转交由李卫卫团队主要负责操作。随后,陈维新、邓明、李卫卫、张兆阳见面商谈下一步股价操纵事宜。

2017年10月9日至2018年2月28日,当事人控制使用“高某”等115个证券账户(以下简称账户组),采取利用资金优势、持股优势,连续买卖凤形股份,在实际控制的账户之间交易凤形股份,不以成交为目的的频繁或大额申报、撤单等手段操纵、影响股票交易价格和交易量,导致凤形股份股价大幅偏离同期中小板综指。

2018年初,上海阜兴集团及其实控人朱一栋涉嫌非法集资被查,多米诺骨牌由此倒塌,朱一栋是李卫卫操纵大连电瓷(002606.SZ)股价的幕后金主。

大连电瓷东窗事发后,汇金通(603577.SH)、凤形股份股价操纵案相继被查,致使凤形股份股价自2018年1月31日起连续7个跌停,区间跌幅超过52%;截至2018年2月28日,涉及操纵凤形股份股价的账户组累计亏损3.04亿元。

从股东户数看,陈维新、李卫卫等人操纵股价期间,凤形股份的股东户数大幅减少,2017年四季度股东户数一度降至7876户,环比减少24%,处于该公司上市以来的历史低水平。短期内的股东户数大幅减少,说明李卫卫等人操作股价的手法非常迅猛。

有意思的是,自2022年6月以来,该公司股东户数再次呈现下降趋势,2023年3月31日降至8522户,似乎又有资金在逐步收集该公司筹码。

凤形股份上市之初主营业务是金属铸件耐磨材料生产及销售,下游应用行业集中在建材水泥、冶金矿山、火力发电、磁性材料。

2019年8月,收购康富科技股份有限公司(以下简称“康富科技”)51%股权后,主营业务扩展到环保电机、船用发电机等领域,并且成为上市公司主要的利润来源。

(凤形股份部分耐磨产品展示,来源:凤形股份官网)

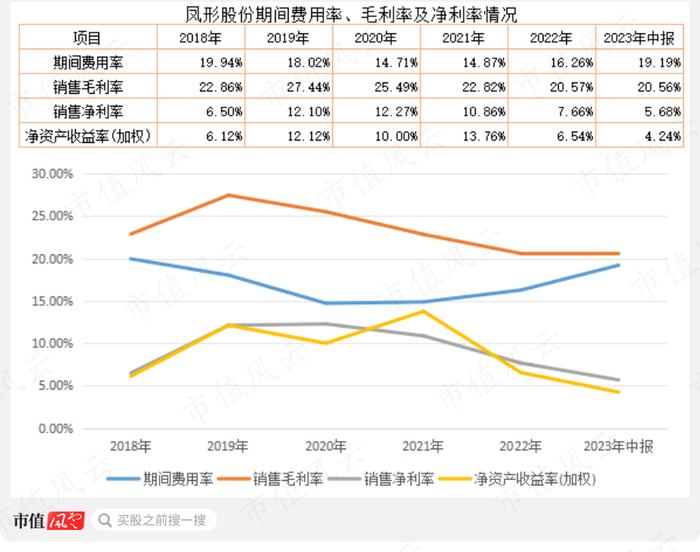

(一)成本费用率上升

凤形股份营业收入2018年至2021年保持增长,2022年有所下降,降幅13.6%;净利润与扣非净利润变动与营业收入基本一致,2022年净利润6254万元,同比下降39%;扣非净利润3548万元,同比下降50%。

2023年上半年,营业收入3.7亿元,同比下降5%;净利润、扣非净利润分别下降25%、9.6%。

尽管今年上半年营业收入比2019年上半年、2020年上半年的高,但是,同期的扣非净利润却是最近5个半年报中最差的,说明该公司经营上大概率出问题。

在2022年之前,该公司的经营性现金流整体相对较好,没有明显流出情况。但是今年上半年经营性现金流净额流出1845万元,需要引起注意。

分析发现,该公司利润下滑主要原因是期间费用率上升同时毛利率、净利率下降。

2023年上半年,期间费用率达19.2%,高于2020年4个多百分点,而同期毛利率为20.6%,低于2020年的25.5%的5个百分点。

销售净利率和净资产收益率表现更加明显,2023年上半年分别为5.7%、4.2%,较2020年分别下降了6.6个、6个百分点。

凤形股份的经营情况在财务数据上的表现为,成本费用率上升的同时盈利水平在下降。

(二)收入构成:船电业务是重要看点

目前,凤形股份收入构成包括发电机制造及相关、矿山用高铬耐磨产品、水泥用高铬耐磨产品等。其中,原有的矿山用高铬耐磨产品的收入在2021年有所增长,但2022年再次下滑,水泥用高铬耐磨产品收入呈现逐年下降趋势。

高铬耐磨产品的下游应用以矿山、水泥行业为主,这两大领域受宏观经济影响很大。经济处于下行周期则会减少有色金属、水泥建材的需求,进而减少对高铬耐磨产品的需求。

发电机制造及相关业务是该公司2020年至2021年主要增长点,净利润占比均在50%以上。2023年上半年该业务收入占上市公司总营业的21%,而净利润占上市公司净利润的46%。

该业务系2019年并购康富科技而新增的,产品主要是发电机和特种电机,下游主要应用是船舶制造、军工、通信设施、医院等场所和领域。

数据显示,2023年1-6月,我国船舶制造新接订单量3767万载重吨,同比增长67.7%。截至6月底,全国手持订单量12377万载重吨,同比增长20.5%,比2022年底增长17.2%。

按手持订单量/近三年完工量平均值测算,交付周期已达3.2年,部分企业交船期已排至2027年。从这个角度看,船舶制造产业链在未来几年增长确定性较高的行业之一。因此,康富科技的船舶发电机业务是该凤形股份未来业绩重要看点。

(康富科技船用发电机产品示意图,来源:康富科技官网)

(一)资产负债率较低

凤形股份资产负债率维持在42%左右,不算特别高,带息负债率长期处于13%上下,较低水平。

该公司带息负债中短期借款规模和占比在下降,而一年内到期的非流动负债在增加,2023年中报达7262万元,意味着上市公司在短期内需要偿还的带息负债在8500万元左右。

长期借款在2022年明显增长,导致该公司带息负债率有所攀升。

(注:2023年中报的一年内到期的非流动负债中一年内到期的长期借款余额7020万元)

需要强调的是,2021年9月该公司完成非公开发行募资3.54亿元,其中用8400万元偿还有息借款,占2021年初带息负债规模的1.77亿元的47%。但是,2021年末有息借款余额比2020年末仅仅下降了2326万元。

如果借款余额是真实的、货币资金也是真实的话,用于偿还有息借款的资金很可能被挪作他用了。

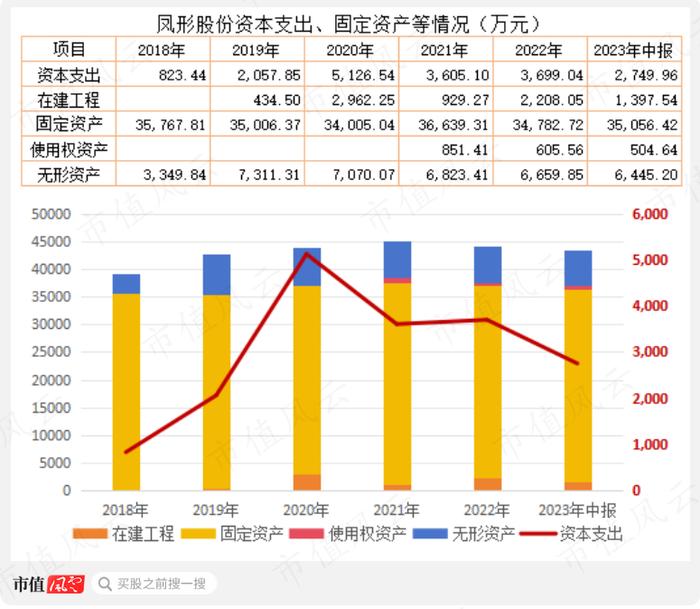

(二)资本开支少,但资产周转率波动较大

2018年以来,凤形股份资本支出规模均不大。其中,最大的支出规模发生在2020年,对应5126万元;在建工程、固定资产以及无形资产账面价值也没有出现明显增加。

从这个角度看,上市公司已基本放弃内生增长。

2019年以来固定资产周转率、总资产周转率确实有所提升,但在2022年有所下降;净资产收益率在2019年至2021年保持10%以上,但在2022年大幅下降。

整体看,该公司资产周转率和资产收益率波动较大,较低规模的资本支出对资产周转率有积极影响但不是有效的方式。结合原有业务的下游需求看,凤形股份在耐磨材料的业务已基本躺平,业务提振只能依靠外延并购。

当然,对于股价炒作而言,换实控人应该能起到立竿见影的效果。

(三)商誉减值风险加大

2019年9月,凤形股份收购康富公司51%股权,产生1.61亿元商誉;截至2023年6月末,该部分商誉未计提减值准备。

2020年至2022年,康富公司净利润占凤形股份合并报表的比重在50%以上,比重很大;而该公司业绩下滑或爆雷将直接冲击凤形股份整体利润。

康富公司2022年经营业绩下滑,今年上半年延续下滑趋势。如果下半年不能有效应对业绩下滑情况,那么,康富公司将拖累凤形股份业绩,甚至康富公司会业绩爆雷导致计提大额商誉减值准备,进而使得凤形股份业绩亏损。

不得不说,黄老板及其泰豪集团在凤形股份上面临的问题,随着控股权的变更,成为徐茂华徐老板面临的问题,接下来会上演资产注入的戏码吗?且行且看。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。