每经报道质疑永安行并购标的净资产大降等问题 永安行回复投服中心发函:因为分红

每经记者 赵李南 每经编辑 文多

11月13日,永安行(SH603776,股价15.48元,市值36亿元)回复了中证中小投资者服务中心(以下简称投服中心)的《股东质询函》。

记者注意到,投服中心《股东质询函》当中所提及的问题与每日经济新闻此前独家报道的主要内容相同。

今年10月29日,每日经济新闻发布《永安行拟1.67亿购浙江凯博股权 并购前标的净资产现大幅下降》的独家报道。该报道的主要内容为:永安行拟以1.67亿元收购浙江凯博压力容器有限公司(以下简称浙江凯博)88%的股权事项中,浙江凯博的净资产仅2680.79万元,但永安行对其整体估值达到了约1.9亿元,增值率为661.89%。

同时,每日经济新闻在上述报道中独家报道了“浙江凯博的产能出现两个说法”“并购前浙江凯博的净资产大降”。

回应浙江凯博产能问题

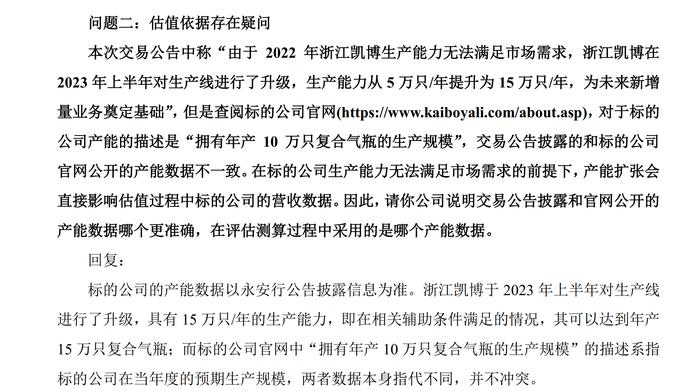

10月29日,每日经济新闻报道提及,永安行在公告中称,浙江凯博在2023年上半年对生产线进行了升级,复合气瓶的生产能力从5万只/年提升为15万只/年。据浙江凯博官网,浙江凯博称其年产能为10万只。

图片来源:永安行公告截图

对于浙江凯博两个产能的说法,投服中心的《股东质询函》中也提及,公告披露的和标的公司官网公开的产能数据不一致。在标的公司生产能力无法满足市场需求的前提下,产能扩张会直接影响估值过程中标的公司的营收数据。

投服中心的《股东质询函》请永安行说明交易公告披露和官网公开的产能数据哪个更准确,在评估测算过程中采用的是哪个产能数据。

永安行表示,对于浙江凯博的产能数据以永安行公告披露信息为准。浙江凯博于2023年上半年对生产线进行了升级,具有15万只/年的生产能力,即在相关辅助条件满足的情况,其可以达到年产15万只复合气瓶;而浙江凯博的官网中“拥有年产10万只复合气瓶的生产规模”的描述系指标的公司在当年度的预期生产规模,两者数据本身指代不同,并不冲突。

“在厦门嘉学资产评估房地产估价有限公司评估测算过程中,其是根据浙江凯博目前在手订单以及现有产线的最大产能,结合行业发展及管理层访谈,对生产数量进行谨慎预测,未来保持稳定增长,五年后稳定期预测的生产数量为12.5万只/年,产能利用率为83%。”永安行称。

回应标的净资产大降问题

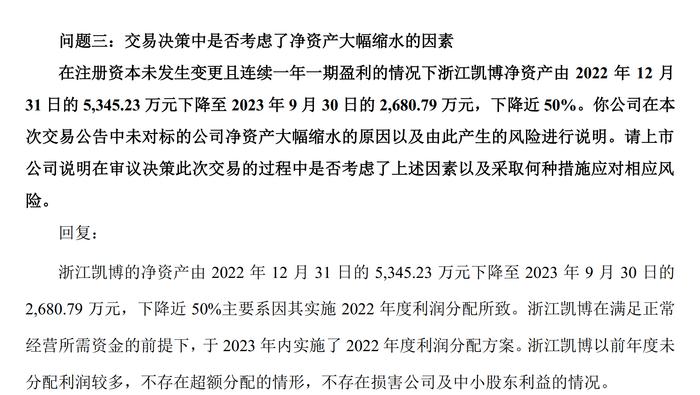

10月29日,每日经济新闻报道提及,今年浙江凯博的净资产出现大幅下降。今年初,浙江凯博的净资产约0.53亿元,但至今年9月底已经下降至约0.27亿元。

针对该问题,投服中心的《股东质询函》问及,在注册资本未发生变更且连续一年一期盈利的情况下,浙江凯博净资产由2022年12月31日的5345.23万元下降至2023年9月30日的2680.79万元,下降近50%。

图片来源:永安行公告截图

“你公司在本次交易公告中未对标的公司净资产大幅缩水的原因以及由此产生的风险进行说明。请上市公司说明在审议决策此次交易的过程中是否考虑了上述因素以及采取何种措施应对相应风险。”《股东质询函》问及。

对此,永安行称,浙江凯博的净资产下降近50%主要系因其实施2022年度利润分配所致。浙江凯博在满足正常经营所需资金的前提下,于2023年内实施了2022年度利润分配方案。浙江凯博以前年度未分配利润较多,不存在超额分配的情形,不存在损害公司及中小股东利益的情况。

永安行表示,截至2023年9月,浙江凯博的资产总额为5371.32万元,远高于其负债总额2690.53万元,经营稳健,不存在重大偿债能力风险。

“综上,经公司审慎评估,标的公司净资产下降系因当年现金分红导致,不存在其他利益输送或特殊安排,分红金额对标的公司的生产经营不构成重大影响。公司在审议决策本次交易前对标的公司进行了必要的尽职调查,在决策本次交易以及确定本次交易对价时已考虑上述分红事项以及净资产影响。”永安行表示。

封面图片来源:视觉中国