“内生增长+并购增长”双轮驱动,华厦眼科上市一年交出高增长答卷

2023年11月7日,华厦眼科上市满一周年。作为国内领先的大型眼科医疗连锁集团,华厦眼科在过去的一年中向市场充分展示出了其自身价值:在2022年市场环境整体低迷的情况下盈利增速遥遥领先于行业;2023年前三季度毛利率创下历史新高,营收增长超2成,净利增长超4成,成为业界当之无愧的“头号种子”。着眼未来,千亿眼科赛道长坡厚雪,供需两旺持续推动行业高景气,华厦眼科仍在书写新的发展篇章。

逆势生长盈利增速抡元夺魁 乘消费东风毛利率创历史新高

由于眼科赛道兼具“高成长、高消费”属性,因而被投资者认为是一个长坡厚雪的“黄金赛道”。而华厦眼科作为行业的后起之秀,在过去一年里向市场充分展示出了其卓越的成长属性及优于可比企业的消费属性。

从增长角度看,2022年以来眼科行业整体增长承压,去年2月全国医院就诊人数仅3亿人次,并于4月再次负增长,直至6月才企稳回正。这也导致包括华厦眼科在内的各眼科企业收入均受到不同程度拖累,营收增速有所放缓。

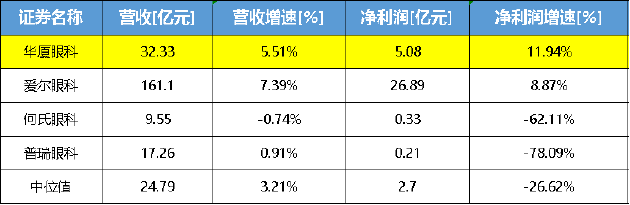

然而,在市场环境整体较为低迷的背景下,华厦眼科却仍体现出强劲的盈利能力,盈利增速业内排名第一,超过龙头企业爱尔眼科。

2023年前三季度,华厦眼科营收、净利润均继续保持增长态势,且增长幅度亮眼。其中,实现营业收入31.03亿元,同比增长22.98%;实现净利润达到5.69亿元,同比增长41.62%。

从产品属性看,华厦眼科打造“综合眼病+消费眼病”双引擎,屈光矫正、眼视光综合项目等高毛利、高成长消费眼病业务占比不断上升。数据显示,2022年,华厦眼科屈光、眼视光综合项目业务收入占比为45.47%,而2023年上半年该值则大幅提升至56.5%。

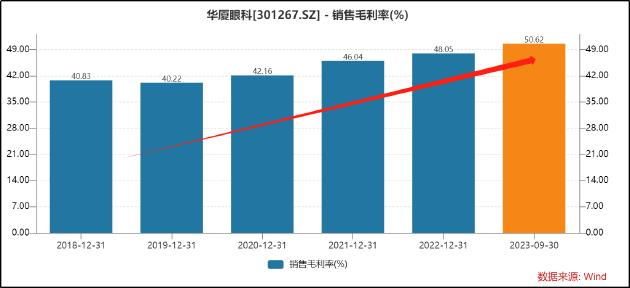

从结果看,华厦眼科业务结构的优化卓有成效,推动公司整体盈利水平更上一层楼。Wind数据显示,2018年,公司毛利率为40.83%,而到了今年三季度,这一数值已提升至50.62%。

此外,在公司保持良好的创收、创利能力的同时,仍不忘积极以真金白银回馈投资者,在2022年行业整体承压的大背景下,公司依然选择较大力度的分红。Wind数据显示,2022年公司现金分红为1.57亿元,当期股利支付率高达30.64%。

逆势生长盈利增速抡元夺魁,乘消费东风毛利率创历史新高。上市一周年,华厦眼科即以杰出的表现向资本市场提交了一份亮眼的成绩单。着眼未来,从眼科行业的内生发展与公司自身战略的实施路径来看,华厦眼科的成就仍不止于此。

“内生增长+并购增长”双轮驱动 未来成长可期

对于眼科赛道而言,业务区域布局、医院数量往往决定了公司业务是否具备高质量的可复制性,是否具备较高成长空间。那么,华厦眼科相关数据究竟如何呢?

资料显示,自成立以来,华厦眼科始终专注于眼科专科医疗服务,已迅速发展成为在国内占据领先市场地位的大型眼科医疗连锁医院集团。截至2023年6月,集团已在全国21个省(直辖市)及55个城市,管理67家眼科专科医院和53家视光中心,覆盖国内华东、华中、华南、西南、华北、东北等广大地区。

同时,华厦眼科目前仍处于高速发展期。秉持着“医教研均衡发展”及“打造人才技术高地”的理念,未来5年计划在国内24个省(直辖市)布局120-150家眼科医院,以及200家眼视光连锁中心,条件成熟时还将在美洲、澳洲、东南亚等国家地区开设眼科医院,并考虑布局眼科上游器械、耗材等领域。

为确保上述战略规划的落地,华厦眼科通过内生增长与并购增长双轮驱动,进一步完善医疗服务网络布局。即先通过并购基金对眼科医院进行培育,之后再由上市公司完成收购实现并表。据悉,公司产业发展基金早在IPO前已有洽谈,近期公司参与投资的“华厦壹号”基金已完成备案并收购四川源聚爱迪眼科医院51%股权。

一般而言,新设的医院需要4-6年的市场培育期才能实现盈亏平衡,对于自营内生业务,相关投资者可能会有孵化周期拖累公司业绩等疑问。但事实上,华厦眼科相关亏损医院数量在逐年递减。

截至2021年末,公司运营的57家眼科医院中,有18家处于亏损状态。对比数据发现,2021年亏损的医院中,荆州华厦、菏泽华厦、淮南华厦、洪湖华厦、沛县复兴和光泽华厦在2022年上半年均已实现盈利。2023年医院经营基本不受疫情因素影响,预计2023年亏损医院数量或将进一步减少到个位数。

此外,华厦眼科还坚持医教研一体化协同发展策略,相关核心人才储备丰富。公司持续完善医疗人才培养体系和培训平台建设,依托两院、两所、三基地、三站、合作院校等一系列平台和中国眼科医师明日之星计划、中国眼科医师精英人才计划等人才培育项目,打造眼科医疗人才梯队。2023上半年,华厦眼科各医院累计开展各类培训6,000余场,累计培训总人数超8万人次;各职能部门累计开展各类培训1,700余场,累计培训总人数超12万人次。

千亿眼科赛道长坡厚雪 供需两旺持续推动行业高景气

麦肯锡战略业务领导者克里斯-布拉德利、斯文-斯密特和贺睦廷在《突破现实的困境:趋势、禀赋与企业家战略》中指出:平庸的往往不是公司,而是行业。公司的利润水平约有50%源于行业因素,进军什么领域是战略选择中关键的选择之一。

而从供需两侧来看,眼科是典型的“长坡厚雪”赛道。

从需求侧看,眼科疾病覆盖各个年龄段,发病率高、患者基数大,需求较为刚性。由于电脑、手机等智能终端迅速普及和人口老龄化加速,各种眼病的患病率呈现较为明显的上升趋势,如近视、干眼、白内障等,我国已经进入了慢性视觉健康问题高发时期。

相关报告显示,截至2022年底,我国60岁及以上老年人口已从2000年的1.26亿人增加到了2.80亿人,老年人口占总人口的比重从2000年的10.2%上升至19.8%;65岁及以上人口数已达2.10亿人,占总人口数达14.9%。未来一段时间,老龄化程度将持续加深,预计2050年老年人口将达4亿以上。由此可以预见,人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长,老花眼相关治疗需求也将逐步提升。

据悉,中国近视患者人数已超6亿,近视率高达48.5%,青少年近视率过半。教育部联合卫生健康委调查结果显示,2019年全国儿童青少年总体近视率为50.2%,受疫情影响,2020年上半年中小学生近视率增加了11.7%。

从供给侧看,眼科赛道超千亿市场空间巨大。从眼科服务人均医疗资源保有量指标看,清晰医疗招股书数据显示,2019年中国眼科医生数约33人/百万人,而美国约72人/百万人;2019年中国眼科医院为0.7家/百万人,而美国为18.9家/百万人。可以看出,相比美国人均医疗资源保有量,我们存在几倍甚至几十倍的提升空间。

据易凯资本发布的《2022中国健康产业白皮书》,我国消费性医疗服务市场总规模由2015年的2191亿元扩大至2020年的8838亿元,预计2021年至2025年的年复合增长率将达22.9%,到2025年达到23930亿元。灼识咨询预计子行业屈光、白内障、近视防控、眼表及眼病市场2022-2024年CAGR分别为19%/6%/20%/18%/10%。

此外,政策引导或进一步利好眼科赛道行业。2022年3月30日,教育部办公厅印发《2022年全国综合防控儿童青少年近视重点工作计划》(教体艺厅函〔2022〕14号),明确重点工作包括:遴选建设第三批全国综合防控儿童青少年近视改革试验区和试点县(市、区);遴选建设30个儿童青少年近视防控基地。积极推进科研成果在防控近视工作方面的转化应用。组织实施“十四五”眼健康规划,以儿童青少年为重点人群,推动涉及全年龄段人群全生命周期眼健康事业高质量发展,加强重点人群重点眼病防治,提升近视矫治水平。加强0-6岁儿童眼健康管理,确保0-6岁儿童每年眼保健和视力检查覆盖率达90%以上。