真视通迈过大槛

来源:富凯财经

在华为的加持下,业绩先放一边。

华为概念已经成为当下A股市场的最热题材,且不提“根正苗红”的华为造车概念股赛力斯两月翻倍,就连给赛力斯提供汽车配件的圣龙股份已经十四个涨停板了。

而华为概念不仅仅停留在造车上,还有算力和人工智能题材,其中代表便是真视通,10月24日,真视通也迎来了自己七连板,大有和圣龙股份一较高下的气势。

不是概念股胜似概念股

公开信息显示,真视通主营业务是多媒体视讯建设与服务,虽然看业务十分高大上,但却是软件信息行业内的“包工头”,为大型企业建设多媒体会议管理系统。

随着算力产业的兴起,真视通也开始大力拓展算力租赁业务,通过购买服务器向有算力需求的企业提供算力资源,业务也是数字产业链的一环。

多媒体信息系统业务是真视通业绩压舱石,2023年半年报显示,多媒体信息系统业务占公司收入比例的72.7%,由于这类系统需求主要是大型企业,因此真视通的客户主要集中在能源、政府、金融等领域,根据公司此前公布信息,客户中央企总数占比近半。

因此真视通有较为稳健的主营收入,营业收入在2018年达到巅峰的8.74亿元,此后受疫情等因素影响有所下滑,在2022年为6.47亿元。

但是在利润方面真视通就下滑得颇为剧烈,从2017年的6928.15万元,下滑至2022年的1021.99万元,降幅高达85%。

面对行业的不景气,政府补贴收入减少,其他收益同比下降,也使得真视通积极向算力产业转型,在9月10日,真视通发布公告表示,与四川铭禹物理签署采购合同,双方就GPU服务器的采购达成一致,合同金额超2.9亿元,旨在筹划部署智算中心的建设,公司也在投资者互动平台上表示,这次采购也是为了算力租赁准备。

真视通在2019年就披露设立控股子公司从事工业互联网领域的业务拓展,主要是用数据驱动企业的升级换代,进而延伸出了算力的外包服务。

虽然真视通已经从软件“包工头”变为了算力仓库“管理员”,但能买到GPU服务器设备,并且是高性能的英伟达H800芯片的服务器,1000张H800芯片算力约在2000p左右,也显示出真视通在算力业务上的投入决心和产业链资源优势。

由于真视通数据中心系统建设业务在公司业务中占比约在14%,且算力租赁服务对于许多投资者来说较为陌生,面对近3亿元的GPU服务器采购,也引来了不少投资者的质疑和问询。

在9月12日真视通在互动平台上表示,“华为公司昇腾计算业务总裁等8人莅临真视通参观、会谈,交流华为在前沿技术领域的新进展,双方均看好智能算力领域未来的发展空间,具备良好的合作基础。”

这既是真视通为投资者们吃的一颗定心丸,暗示这批算力资源可以为华为提供算力服务,不会发生买来设备闲置的问题,同时也蹭了当时已开始升温的华为概念热度。

真视通此前也在自身公众号平台发文表示,与华为升腾总裁探讨算力搭建与运营,公司是华为的“多产品金牌代理”,保持了多年的合作关系。但是在真视通业绩公告中,并未重点出现华为的身影,说明华为并不是公司核心客户,与华为的接触,对于真视通来说,虽然有背靠大树的打算,但却没有完全靠上去。

显然,真视通并不是华为生态圈公司,然而对于市场稀缺的华为人工智能题材,真视通却恰恰踩上热点。作为流通股只有1.71亿股,流通市值50亿的小盘股,真视通在市场资金的追捧下,在十一后开始了涨停潮。

有意思的是,就在真视通10月16日启动涨停潮前,公司还公布了真视通董事马亚的减持公告,其以成交均价13.64元/股减持金额499.22万元,此外真视通还公布了股东胡小周、吴岚减持公开,减持均价最高不过17.91元/股。

看看现在真视通正在冲击30元/股的价格,这些股东是否哭晕在地上?

题材当道业绩不足为虑

虽然华为概念让真视通的股价一飞冲天,但对于公司经营层面却带不来任何益处,公司也在近期发布的公告中表示,与四川铭禹物联智能科技有限公司签署的《产品设备采购合同》,合同的履行需要一定的时间,同时合同在执行过程中存在政策调整、市场环境变化、供货能力调整或公司资金筹措等风险,相关业务对公司本年度业绩不会产生较大影响。

同时,真视通也在股票交易异常波动中再次强调了公司最近一个报告期业绩,表示2023年半年度,公司实现营业收入14838.62万元,同比减少48.31%;实现归属于母公司的净利润-3091.38万元,公司收入结构在短期内不会发生较大变化。

真视通还强调正在抓紧核算2023年三季度财务数据,未曾向其他方提供过2023年三季度财务数据,并将于2023年10月披露《2023年三季度报告》。

目前真视通股票动态市盈率为-100,根据中证指数有限公司官方网站,真视通所属软件和信息技术服务业的市盈率为53.20(截至2023年10月20日),真视通当前市盈率显著偏离行业平均水平。真视通也表示,公司股价短期与同期深证A股指数偏离度较大,且远高于同行业公司的同期涨幅。

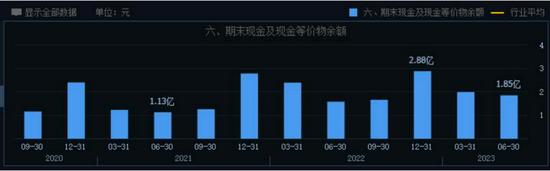

真视通本身净利润不断下滑,并且在今年上半年发生亏损,但是算力行业作为前期烧钱的行业,对于参与公司来说必然带来资金的压力,从真视通今年的半年报可以看出,公司现金储备持续下降,但这也从侧面印证了公司对于算力业务是真金白银的投入,这反而成为了真视通的助涨因素之一。

虽然真视通多次强调敬请广大投资者理性投资,注意投资风险,但是被资金推动的真视通股价还是接连封涨。10月24日,真视通收获7连板当天,换手率超14%,成交额超7亿元,显然市场热钱根本没有退出真视通的意愿。

从目前A股整体投资环境来看,大盘持续下跌,市场情绪低迷,资金纷纷离场转入形成赚钱效应的龙头股,像真视通这种已经形成赚钱效应的市场龙头,在概念题材炒作之下,业绩对于真视通的股价影响已经不足为虑了。