建设银行:3Q23基本面表现稳定,三大战略持续推进-招证|银行

招商证券|银行 廖志明团队

本报告联系人:邵春雨

事件:

近期建设银行披露了3Q23业绩:营业收入5884.40亿元,YoY-1.27%;归母净利润2554.54亿元,YoY +3.11%;年化加权平均ROE为12.05%。截至2023年9月末,资产规模37.85万亿元,不良贷款率1.37%,拨备覆盖率243.31%。

点评:

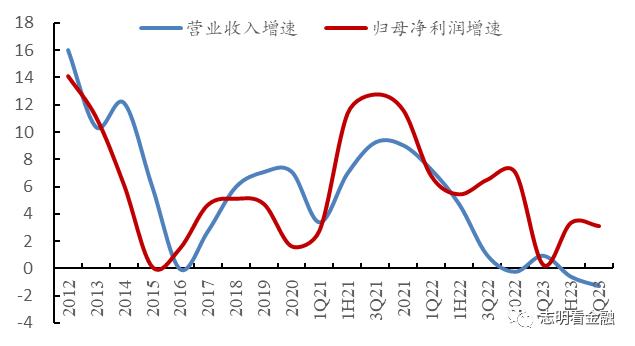

1、业绩稳速基本稳定,ROE略有下降业绩增速稳定。3Q23营收增速为-1.27%,较1H23下降了0.68个百分点,其中手续费及佣金净收入949.07 亿元,同比增长0.04%。3Q23归母净利润增速为3.11%,较1H23下降了0.25个百分点,建设银行三季报业绩增速基本稳定。图1:建设银行业绩增速情况(%)

资料来源:上市银行财报,招商证券

ROE略有下降。3Q23年化加权平均ROE为12.05%,ROE同比下降0.75个百分点,ROE同比有所下降。

图2:3Q23建设银行年化加权平均ROE为12.05%

资料来源:上市银行财报,招商证券

2、息差略降,三大战略稳步推进息差略降。3Q23净息差为1.75%,同比下降30BP,较1H23略降4BP,较22年下降27BP。3Q23净利差为1.55%,也同比下降30BP,息差下降主要受到LPR下调以及市场利率整体走低影响。

图3:建设银行 3Q23 净息差为 1.75%(%)

资料来源:上市银行财报,招商证券持续推进普惠金融、住房租赁、金融科技“三大战略”。截至23年9月末,公司类住房租赁贷款余额3,172.45亿元,较22年末增加750.53亿元;普惠金融贷款余额2.99万亿元,较上年末增加6,397.01亿元,增幅27.23%。3、资产质量平稳,拨备平稳

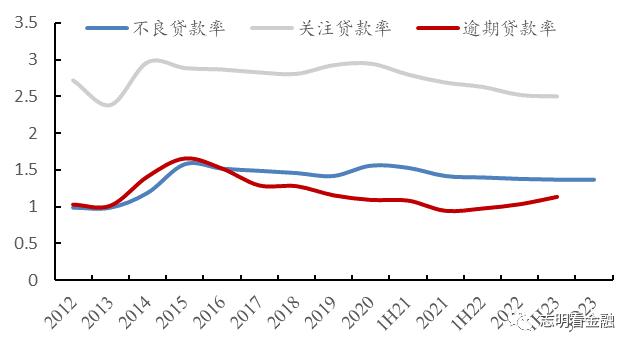

资产质量稳定。截至23年9月末,不良贷款率为1.37%,与23Q2持平,较22年末下降1BP,资产质量平稳。

图4:23年9月末建设银行不良贷款率为1.37%(%)

资料来源:iFinD,招商证券

拨备水平稳定。截至23年9月末,建设银行拨备覆盖率为243.31%,较22年末上升1.78个百分点。拨贷比为3.33%,较22年末下降1bp,拨备水平基本稳定。图5:23年9月末建设银行拨贷比3.33%,拨备覆盖率243.31%(%)

资料来源:iFinD,招商证券

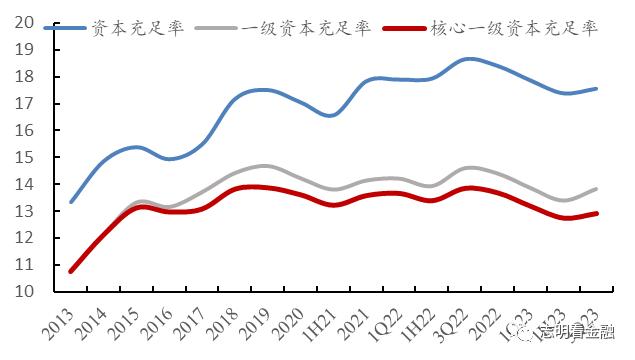

资本充足率降低。截至23年9月末,核心一级/一级/资本充足率分别为12.92%、13.82%、17.57%,较22年末分别降低0.85/0.58/0.77个百分点,资本充足率有所下降,主要由于风险加权资产增速较快,同时受分红影响,内源资本积累速度放缓。图6:23年9月末建设银行资本充足率情况(%)

资料来源:定期报告,招商证券

风险提示:金融让利;部分房企流动性危机;稳增长政策不及预期,经济修复不及预期。

近期专题报告

存量按揭利率下调的可能路径及影响-招证|银行

【专题】2023年上半年养老理财发展情况如何?-养老理财专题分析之二

【专题】理财配置公募基金情况如何?-招证|银行

银行业2023年中期投资策略:经营分化延续,主推优质银行-招证|银行

民生银行深度:存量不良基本化解,基本面迎拐点-兼论资本债投资价值2022年理财产品资产配置及收益率有何变化?-招证|银行

坚守“三驾马车”的优质农商行——江阴银行深度报告 - 招证|银行专题:一季度理财收益率有何变化?- 招证|银行【专题】以美观中,信用卡业务将走向何方?- 招证|银行专题:一季度理财收益率有何变化?- 招证|银行多元布局,静待花开--2022年含权理财产品评价与回顾【招证|银行】【专题】“小众”的外币理财-招证|银行[重磅深度]招商银行-科技赋能,具备护城河的零售标杆银行真净值元年,跌宕中前行——2022年理财公司理财产品回顾与评价大行“头雁”——建设银行深度报告-招证|银行专题:近期股市回暖下的理财收益率变化及2022年盘点-招证|银行

专题:2023年信贷与社融展望 - 招证|银行

新规过渡期结束在即,类货基整改进展如何?-招证|银行

消费金融资产质量可控,断直连影响几何?- 招证|银行

银行业2023年投资策略:花开堪折直须折,积极看多抓主线 - 招证|银行

【专题】日本银行业的七十年风雨:高光与低迷 - 招证|银行

【专题】养老理财发展情况如何?-招证|银行

1H22理财产品资产配置及收益率有何变化?-招证|银行势头正劲,产品线日益丰富——1H22城农商行理财公司产品评价与回顾

我们如何研究银行业?——2022年银行股研究小册子 - 招证 | 银行RBC:盈利能力突出的加拿大零售标杆银行 - 招证|银行专题:理财正反馈下的理财收益率情况如何?—招明理财指数报告-2023年5月期民生银行深度:存量不良基本化解,基本面迎拐点-兼论资本债投资价值

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《建设银行三季报点评:基本面表现稳定,三大战略持续推进》

对外发布时间:2023年10月28日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:邵春雨SAC执业证书编号:S1090522040001

shaochunyu@cmschina.com.cn

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。