晶盛机电分拆美晶新材上市的资本盛宴:六名高管“白菜价”入股 财富从190万元到45亿元仅用两年

相关文章: 大族激光激进分拆术 火炬电子分拆天极科技 美的集团分拆美智光电(2) 格林循环分拆格林美 歌尔股份分拆歌尔微 海康威视分拆萤石网络 盈峰环境分拆上专股份 蒲忠杰玩转乐普医疗 水晶光电分拆夜视丽 海康威视分拆海康机器 紫江企业分拆紫江新材 潍柴动力分拆潍柴雷沃 方大集团分拆方大智源 用友网络分拆用友金融 久其软件分拆华夏电通

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,A股上市公司晶盛机电分拆子公司美晶新材上市的申请获创业板受理。

资料显示,晶盛机电分拆美晶新材上市的进程,同时也是为高管层“造富”的过程。2021年11月,公司部分高管层获得美晶新材34%的股权仅用了190万元,而公司递交招股书时,这些高管层手中股票的预估值已经达到了44.7亿元,较两年前增长了2252.63倍。

此次IPO,美晶新材预计募资15亿元,而母公司晶盛机电2022年也通过定增融资14.2亿元。有意思的是,晶盛机电在募资到位的2022年,有息负债的金额也急剧增长,财报上出现“存贷双高”。拆解财报发现,晶盛机电2022年有息负债增长的主要原因之一是美晶新材有息负债的急剧增长。

尽管母子公司是独立的,那在美晶新材急需资金壮大业务之际(市占率冲刺国内第一),母公司晶盛机电在资金较为充裕的情况下却没有对子公司进行增资“输血”,反而让美晶新材在现金流持续“失血”的情况下巨额借贷增加债务负担。这是否为美晶新材上市巨额融资增加必要性及合理性?

分拆上市为高管层启动“印钞机” 股权激励价格公允性存疑

招股书显示,美晶新材成立于2017年11月,是一家年轻的公司。成立时,晶盛机电持股比例为100%。

2021年11月,晶盛机电将持有的美晶新材34%的出资额以190万元的价格转让给杭州勇晟,相当于,杭州勇晟为公司期权激励计划平台。

来源:招股书

招股书显示,杭州勇晟的持股结构为董事长兼总经理周勇持股45.31%,董事兼副总经理吴伟华持股33.51%,销售总监王春来持股4.41%,制造经理王洋洋持股3.92%,研发经理陶飞持股1.96%。可见,公司核心管理层通过杭州勇晟“白菜价”获得美晶新材大量股权。

2022年7月,美晶新材完成了申报IPO前的最后一次增资,海南甜陈以货币出资450万元认缴公司新增注册资本30万元,美晶新材此时的估值约1.71亿元,杭州勇晟持有的公司股份估值约5100万元(股权稀释到29.8%),账面财富较8个月前增长了8900%。

到了2023年9月美晶新材申报IPO时,公司预计募资15亿元,公司总估值预计150亿元,此时周勇等高管层通过杭州勇晟持有的美晶新材市值已经达到44.7亿元,较2021年11月已经增长了2252.63倍,财富增值速度堪比“印钞机”。其中,董事长、总经理周勇的账面财富约20.25亿元。

事实上,不仅上述几名核心高管通过股权激励计划获得数十亿元的财富增值,美晶新材还通过杭州来同、杭州睿通等员工持股平台为公司实控人曹建伟及其他核心员工“造富”。

2022年5月26日,美晶新材新增注册资本111.11万元,其中杭州睿通以货币出资176.81万元认缴新增注册资本56.67万元,杭州来同以货币出资169.85万元认缴新增注册资本54.44万元。

按照公司预计估值150亿元计算,杭州睿通目前的估值约7.65亿元,较增资价格增长432倍;杭州来同目前的估值约7.35亿元,较增资价格增幅同样是432倍,历时仅一年多。

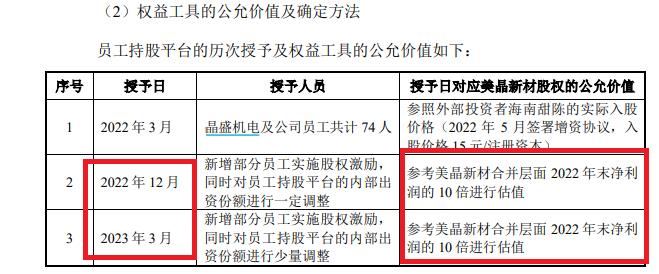

尽管晶盛机电通过分拆美晶新材上市为高管层巨额造富,但公司部分股权激励价格的公允性存疑。招股书显示,美晶新材2022年12月和2023年3月通过新增部分员工实施股权激励,同时对员工持股平台的内部出资份额进行一定调整,对授予日对应美晶新材股权的公允价值参考美晶新材合并层面2022年末净利润的10倍进行估值。

来源:招股书

然而公司IPO的预计估值约150亿元,对应美晶新材合并层面2022年末净利润3.01亿元的市盈率约为50倍。由此可见,要么是公司股权激励的公允价格偏低,要么是公司IPO预计的估值太高。

母公司刚巨额募资后竟“存贷双高” 子公司为融资而融资?

此次IPO,美晶新材计划发行股票数量不超过4000万股,预计募资15亿元,其中4.15亿元用于补充流动资金。

从美晶新材目前的财务状况看,补充流动资金看上去很有必要。报告期内,公司合并口径资产负债率分别为105.75%、96.59%、83.27%和75.80%,显著高于同行可比公司。同时公司流动比率、速动比率也显著低于同行水平。

但美晶新材母公司晶盛机电账面上的资金却很充裕。2020-2022年、2023年上半年各期末,晶盛机电账面上的货币资金分别为9.38亿元、18.67亿元、35.09亿元及35.37亿元,同比分别增长61.22%、98.94%、87.96%、214.77%。

资料显示,晶盛机电2022年货币资金大幅增长的原因之一是公司定增募资的14.2亿元到账。但有意思的是,晶盛机电2022年末的有息负债也大幅增长,其中短期借款由2021年末的0.24亿元增至10.91亿元。

晶盛机电2022年末短期借款增加的原因之一是子公司美晶新材的短期借款大幅增加。2021年末、2022年末,美晶新材的短期借款分别为0、6.78亿元。

值得一提的是,成立于2017年末的美晶新材发展十分迅速,2021年和2022年的营收增幅分别高达293.2%、526.4%,公司自称目前半导体石英坩埚市场占有率、光伏石英坩埚市场份额占有率都是第一。

在业绩快速发展阶段,通过向银行借款扩大规模无可厚非,大股东通过增资“输血”也较为常见。但美晶新材母公司晶盛机电在资金十分充裕且刚有十几亿元募资到位的情况下,并没有对资产负债率高、资金压力大、经营净现金流持续为负的美晶新材定增“输血”。

美晶新材有息负债的增加无疑增加了财务负担,2020-2022年,公司利息费用分别为168.51万元、497.41 万元、1744.62万元,公司经营活动产生的现金流净额分别为-0.21亿元、-1.12亿元、-1.42亿元,持续为负。

为何资金充裕的晶盛机电没有对持续“失血”且正快速发展的美晶新材输血?如果晶盛机电对美晶新材增资,后者再上市募资或巨额募资的必要性将大大降低。

发明专利仅4项 3项为继受取得

招股书显示,美晶新材主要从事石英坩埚研发、生产和销售。石英坩埚是半导体和光伏领域单晶硅棒长晶过程中必须使用的重要耗材。报告期内,公司主营业务收入全部来自石英坩埚产品,产品结构相对单一。

2020-2022年、2023年第一季度,公司分别实现营业收入0.44亿元、1.71亿元、10.73亿元、5.44亿元,分别实现归母净利润-0.03亿元、0.15亿元、3.01亿元、2.52亿元。2021年和2022年,公司营收和净利润都呈指数级增长。

招股书显示,美晶新材目前在中国境内半导体石英坩埚市场占有率第一,市场份额为23.90%;目前在光伏石英坩埚市场份额占有率第一,市场份额为21%。公司还称,在半导体石英坩埚领域有长时间的技术沉淀,产品技术成熟、质量优异。

然而,美晶新材的发明专利仅有4项,且3项为继受取得,4项全部是2018年以后取得,两项为2022年取得。2017年底成立的美晶新材,发明专利很少且时间较短,所称“长时间技术沉淀”的依据还存有疑问。

来源:公司招股书

此外,美晶新材的研发费用也低于另一家石英坩埚龙头欧晶科技,公司所说的技术成熟、长时间技术沉淀的可靠性还有待考证。

资料显示,欧晶科技成立于2011年4月,早于美晶新材6年半时间,2022年营业收入为14.34亿元,净利润2.38亿元。2020-2022年,欧晶科技的研发费用分别为0.22亿元、0.3亿元、0.45亿元,而美晶新材的研发费用分别为0.03亿元、0.09亿元、0.39亿元。