我武生物三季报营收、净利双降,股价累计跌去7成,创近3年来新低

红星资本局10月28日消息,我武生物(300357.SZ)近日发布三季报,报告显示营利双降。公司前三季度营收约为6.7亿元,同比减少3.77%;净利润约为2.7亿元,同比下滑17.44%。三季报发布次日,公司股价创2021年以来新低,并据2021年高点已累计跌去7成。

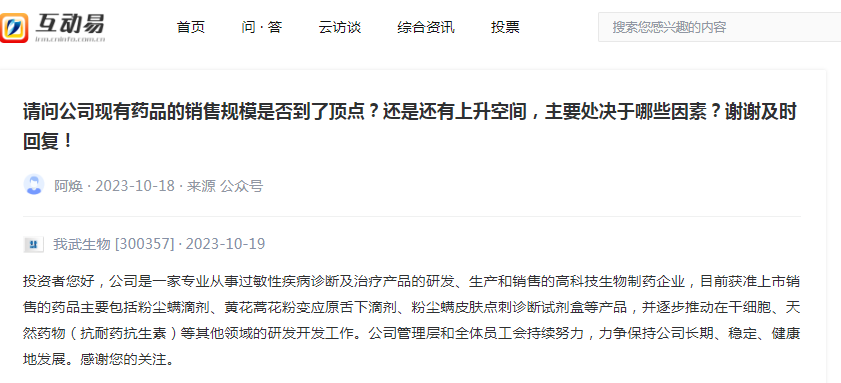

2023年以来,我武生物业绩持续下滑,增长乏力。有投资者在互动平台提问公司药品销售是否已到顶点,对此,我武生物董秘办工作人员回应红星资本局称,目前公司产品渗透率还很低。

同时,红星资本局注意到,我武生物的销售费用却在进一步提升,第三季度的销售费用率较去年同期也有增长。

净利润持续下滑,主营产品毛利出现下降

药品销售已到天花板?

具体到第三季度,我武生物营收约为2.87亿元,同比减少7.64%;净利润约为1.21亿元,同比下滑16.83%。

对于业绩下滑原因,我武生物并未详细分析阐述。仅在今年半年报中称,在经历一季度经营业绩的短暂冲击后,随着线下相关门诊的有序恢复,公司二季度经营情况逐步好转,营收约2亿元,同比增加6.19%。

但事实上,自2023年以来,公司除二季度营收有小幅增长外,其净利润数据在持续下滑。而从往年年报数据来看,除2020年,我武生物的营收净利均在稳步增长。

对此,有投资者在互动平台提问:公司现有药品的销售规模是否到了顶点?还是还有上升空间,主要取决于哪些因素?

截图自深交所互动易平台

10月27日,我武生物董秘办工作人员告诉红星资本局称,“我们认为(公司药品)渗透率目前来说还是很低的。今年的话,主要还是因为外部因素的影响。”

红星资本局注意到,我武生物曾在今年半年报中提到,由于公司产品毛利率维持在较高水平,若药品价格发生变化、原辅材料和人工成本变化或其他外部因素变化等原因将会对产品毛利率产生一定影响,从而影响到公司业绩。

另外,其称,药品降价已成为行业发展的趋势,特别是医保控费、二次议价、医院零加成等措施的实施。为维护公司药品价格稳定,或考虑通过增加药店渠道供给等方式来代替传统的院内销售。

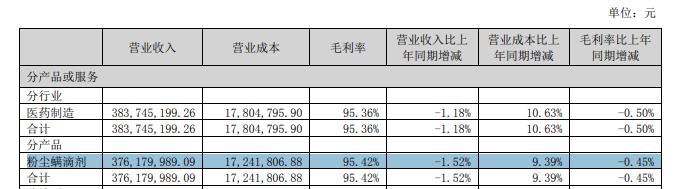

截至今年上半年,我武生物主营产品粉尘螨滴剂,营收约为3.76亿元,同比下滑1.52% ,与此同时,营业成本同比增长9.39%。该产品占公司总营收的比例为97%,毛利率虽然高达95.42%,但也已出现下滑趋势,同比去年上半年下滑0.45%。

截图自我武生物半年报

而对于公司内部变化对药品销售的影响,上述工作人员并未明确回应,仅表示可以再关注公司4季度或者是明后年的业绩情况。其称,公司近年来增加了黄花蒿花粉变应原舌下滴剂产品销售,目前正在增强推广力度,对公司而言是增量。

资料显示,黄花蒿花粉变应原舌下滴剂于2021年1月获《药品注册证书》,用于经过敏原检测为黄花蒿/艾蒿花粉过敏引起的变应性鼻炎(或伴有结膜炎)的4岁及以上儿童和成人。根据2023年半年报,该产品营收占比不足3%,也即最高约为1000万元。

股价创近3年来新低

销售费用持续上升

自2021年1月触及百元后,我武生物股价便持续低迷,近日更是创出新低。

10月25日,公司发布三季报。10月26日,我武生物开盘迅速跌超3%,盘中股价创出2021年以来新低(26.15元/股),当日报26.98元/股。截至10月27日收盘,我武生物涨4.19%,报28.11元/股。若以2021年高点计算,公司股价已跌去7成。

截图自东方财富

同时,相较于2023年整体下滑的业绩,我武生物的销售费用在持续攀升。

今年一季度,公司销售费用约为6964.34万元,同比增长3.8%;上半年,公司销售费用约为1.47亿元,同比增长9.48%;前三季度,公司销售费用约为2.42亿元,同比增长6.4%。

其中,2023年第三季度的销售费用率约为33.2%,2022年同期约为30%。

截图自东方财富

对此,我武生物在10月26日的电话会议中回应称,公司第三季度销售费用较上年同期变化不大,但由于营业收入下降,导致销售费用率小幅提升。

红星资本局此前报道,有患者自述,自己在前往某公立医院开具粉尘螨滴剂处方后,看诊医生并未让其在药房拿药,而是要求其扫码绑定微信公众号后,在院外平台购买。

根据其提供的购药凭证,我武生物5号产品在该平台上的单价为150元,此外还有5元的“运费+包装费”。根据目前可公开查询到的部分省市医保局挂网价,山东省、韶关市、汕尾市等省市的粉尘螨滴剂5号产品挂网单价约为123.28元。。

公开资料显示,过敏性鼻炎目前还没有办法彻底治愈,虽然粉尘螨滴剂对脱敏有一定效果,但是治疗效果因人而异。

红星新闻记者 邓凌瑶

编辑 肖子琦