溢价逾3倍 艾迪药业重组存蹊跷

1988年,南京大学制药厂成立,开始研制尿激酶产品。彼时,艾迪药业(688488)的实控人、董事长傅和亮正就读于南京大学生物化学专业,与人源蛋白结下了不解之缘。十年后,南京大学制药厂实行资产重组,变身为南京南大药业有限责任公司(以下简称“南大药业”)。又过去十六年,已在尿激酶领域深耕二十余年的傅和亮加入艾迪药业,并于2020年带领艾迪药业杀进资本市场。

2022年,具有南大背景的傅和亮与南大药业相遇,艾迪药业收购了南大药业19.96%股权。如今,艾迪药业再度把目光投向南大药业这家与董事长母校曾密切相关的企业,拟溢价逾3倍实现对其控股。细看重组方案,不乏蹊跷之处。

控股南大药业

在前次收购南大药业19.96%股权后,艾迪药业拟继续加码,公司最新公告显示,拟再度收购南大药业31.161%的股权,实现对南大药业的控制。

此次收购存在一定溢价。公告显示,根据中盛评估咨询有限公司《资产评估报告》,截至评估基准日2023年12月31日,南大药业100%股权的评估值为4.87亿元,较南大药业经审计的净资产账面值评估增值3.85亿元,增值率为379.47%。基于上述评估结果,南大药业100%股权的最终交易价格确定为4.8亿元,其31.161%的股权交易作价约为1.5亿元。

前次收购南大药业19.96%股权时,同样存在溢价,且在近两年间,南大药业评估值略有提升。艾迪药业此前公告显示,截至2022年4月末,南大药业未经审计的账面净资产为4891.09万元,交易估值为4.31亿元,相较于账面净资产的溢价率为780.71%。

针对本次交易的溢价情况,艾迪药业相关负责人在接受北京商报记者采访时表示,本次评估结论遵循了独立性、客观性、科学性、公正性等原则,运用了合规且符合评估资产实际情况的评估方法,选用的参照数据、资料可靠,资产评估价值公允、准确。不存在估值溢价率较高的情形。

实际上,溢价并购在资本市场并不少见。在biotech创新药医学顾问曹博看来,并购时的市场环境、行业趋势、资本市场的热度等都可能推高估值,形成溢价。对于艾迪药业而言,控制南大药业可能具有重要的战略意义,如强化产业链控制等。

此外,艾迪药业在公告中提示了商誉减值风险。艾迪药业表示,本次收购完成后公司将确认一定金额的商誉,若标的公司未来不能实现预期收益,则该等商誉将存在减值风险。

标的去年净利下滑

值得注意的是,2023年,南大药业净利出现了下滑,南大药业2023年的业绩情况甚至不及前次交易时所披露的2021年业绩表现。

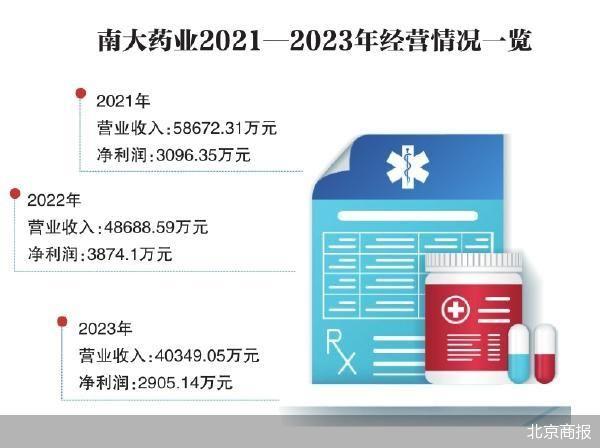

财务数据显示,2022—2023年,南大药业实现的营业收入分别约为4.87亿元、4.03亿元;对应实现的净利润分别约为3874.1万元、2905.14万元。

前次收购时,艾迪药业披露的南大药业2021年的业绩情况,也要优于2023年。2021年,南大药业实现营业收入为5.87亿元,净利润为3096.35万元。可以看出,南大药业近三年营业收入一直走下坡路,业绩也出现了“开倒车”的情形。

据悉,南大药业主营业务收入主要由注射用尿激酶及低分子量肝素钠贡献。艾迪药业相关负责人分别就注射用尿激酶及低分子量肝素钠两方面解释了南大药业2023年业绩下滑的原因。

注射用尿激酶方面,艾迪药业相关负责人告诉北京商报记者,2023年,南大药业注射用尿激酶制剂的合计销量虽然较为稳定,但由于原材料价格随着市场供应量的提升而下降,各规格的注射用尿激酶制剂的售价较2022年均有所下降。

此外,南大药业的低分子量肝素钠下游产品为注射用低分子量肝素钠以及低分子量肝素钠注射液,该等产品的同适应症领域产品那屈肝素注射液和依诺肝素注射液于2023年纳入国家第八批集采范围,导致集采后售价降幅较大,且进入集采后销量有所提升,使得南大药业下游客户的注射用低分子量肝素钠以及低分子量肝素钠注射液售价和销量均受到影响。

不过,艾迪药业对南大药业未来的经营情况持乐观态度。“我国血栓类疾病发病率呈现逐年上升趋势,这将进一步提升尿激酶产品的市场需求。此外,新适应症申请、拓宽临床应用范围,均为尿激酶产品的市场应用带来新机遇,为公司人源蛋白业务带来更大的市场前景。”艾迪药业相关负责人如是说。

北京商报记者注意到,南大药业产能利用率并不算高。数据显示,2022—2023年,南大药业尿激酶制剂产能利用率分别为62.7%、63.91%,低分子量肝素钠原料药产能利用率分别约为80.78%、54.86%。其中低分子量肝素钠原料药产能利用率于2023年出现骤降。

艾迪药业相关负责人对此表示,溶栓治疗在未来具有较大的且不断增长的市场需求,南大药业已对未来可能的产能快速增长需求提前做了产能储备。

未设业绩承诺

在南大药业净利下滑之际开启收购,却未在此次交易中设置业绩承诺,也是此次收购存在的疑问。

艾迪药业相关负责人对此回应北京商报记者称,本次交易定价公允、合理,符合相关法律法规的规定,不存在损害上市公司中小股东利益的情形。且本次交易标的资产符合科创板定位,所属行业与公司处于同行业;标的公司与艾迪药业具有协同效应。此外,本次交易有助于公司发挥产业协同作用,实现优势互补,提升公司的盈利能力、可持续发展能力及整体实力。因此,本次交易中未设置业绩承诺。

在上次艾迪药业收购南大药业19.96%股权之时,同样未设置业绩承诺,而这一情况遭到了上交所质疑。艾迪药业彼时回复上交所问询时表示,考虑到本次交易后,南大药业将继续维持比较稳定的职业管理层团队,因此,本次交易出让方和受让方基于商业谈判结果,未设置业绩考核。

投融资专家许小恒表示,并购中设置业绩承诺并非强制规定,不过,假如收购标的未来业绩“变脸”,对上市公司来说无疑风险大增。

曹博则对北京商报记者表示,未设置业绩承诺的原因可能有很多,比如卖方可能因对标的公司未来业绩有信心或在谈判中处于强势地位而拒绝接受业绩绑定条款。又比如,行业不确定性、市场环境变化等因素使得双方难以准确预测未来业绩,因此放弃设定具体承诺。此外,如果收购的主要目的不是短期内的财务回报,而是长期的战略布局或资源获取,可能不会强调短期业绩表现。

值得一提的是,2022年,南大药业曾被河北省医用药品器械集中采购中心列为“一般失信”企业。对此,艾迪药业相关负责人告诉北京商报记者,上述认定目前已取消。

北京商报记者 丁宁