上市超募近50亿!次年业绩变脸巨亏3亿!纳芯微现近6倍溢价收购麦歌恩,值吗?

来源:国际金融报

“科创板八条”发布后,已有多家科创板公司发布收购计划。

近日,纳芯微发布公告称,拟以现金方式收购上海麦歌恩微电子股份有限公司(下称“麦歌恩”)合计79.31%的股份,收购对价合计达7.93亿元。

2022年上市的纳芯微在上市当年可谓风头无限,不仅实现超额募资,其市值还一度接近500亿。但公司在次年就业绩大变脸、股价一路走低,试图通过并购实现业绩增长、改善现状。

然而,此次收购的标的公司2023年净利润下滑、收购增值率接近6倍……

来源:公司官网

溢价高达576.55%

据悉,麦歌恩成立于2009年,一直专注于以磁电感应技术和智能运动控制为基础的芯片研发、生产和销售,主要产品包括磁性开关位置检测芯片、磁性电流/线性位置检测芯片、磁性编码芯片、磁传感器及相关模组等。

麦歌恩产品广泛应用于手机终端、无人机、扫地机、两轮电动车等消费电子领域,机器人、工业控制、安防等工业领域,以及三电、底盘、BMS等新能源汽车领域。

纳芯微在公告中称,麦歌恩在磁编码、磁开关等细分领域已建立起领先的市场份额优势。

值得一提的是,这并不是麦歌恩第一次被收购。

据新微集团此前称,矽睿科技在2017年、2018年曾一度遇到经营困境,正是选择麦歌恩作为当时的并购标的,才帮助矽睿科技建立了“技术成果转化外部循环体系”,并奠定了后续矽睿科技的业绩爆发。

目前,矽睿科技直接持有标的公司62.68%股份,并通过持有上海莱睿31.88%财产份额间接持有标的公司5.60%股份。

在半导体行业周期下行环境中,麦歌恩2023年营收同比实现增长,但净利润有所下滑。

2022年—2023年,麦歌恩实现的营业收入分别为2.69亿元、3亿元,净利润分别为2859.34万元、1883.83万元,同比下滑34.11%。

此次收购的多名转让方还做出了业绩承诺。

公告显示,2024年-2026年,转让方承诺,标的公司实现的净利润分别为3912万元、5154万元、7568万元。

这意味着,2024年,标的公司实现的净利润增长超过100%,且在接下来的两年保持净利润高速增长。这一难度是否较大?

而在标的公司业绩下滑、以及业绩承诺实现难度较大的情况,此次收购增值率却接近6倍。

据资产评估报告,截至评估基准日,经收益法评估,麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为10亿元,评估增值8.52亿元,增值率576.55%。经交易各方协商一致,确定标的公司麦歌恩79.31%股份对应的交易价款总额为7.93亿元。

而截至2023年12月31日,麦歌恩账面资产为1.48亿元,此次收购价格溢价高达576.55%。

需要指出的是,高额的收购溢价率将会为公司带来高额的商誉。而截至最新披露,公司账面的商誉为0。

本次收购交割完成后,标的公司将成为公司的控股子公司,在公司合并资产负债表中预计将形成一定金额的商誉。如果标的公司未来经营活动出现不利的变化,则商誉将存在减值的风险,并将对公司未来的当期损益造成不利影响。

上市次年业绩变脸

对于本次收购,纳芯微表示,本次交易是公司基于聚焦主业发展做出的并购决策,有利于整合双方的产品、技术、市场及客户、供应链等资源,在磁传感器领域发挥协同效益。

但IPO日报发现,业绩下滑或是纳芯微发起收购的重要原因。

据悉,纳芯微成立于2013年,是一家聚焦高性能、高可靠性模拟及混合信号芯片设计公司,有传感器、信号链、电源管理三大主营产品,主要应用于汽车、泛能源及消费电子领域。2022年4月,公司在科创板上市。

2021—2023年,纳芯微实现的营业收入分别为8.62亿元、16.70亿元、13.11亿元,净利润分别为2.24亿元、2.50亿元、-3.05亿元。

可以看出,纳芯微在上市次年就业绩大变脸、出现了大额亏损的情况。

对于业绩亏损,公司指出,2023年,受市场竞争加剧影响,公司两大拳头产品信号链和电源管理售价承压,产品毛利率分别下滑12.4%、13.38%,营收分别下滑32.5%、16%。

今年一季度,公司业绩没有改善迹象,盈利能力急剧下滑,当期营收同比减少23%,归母净利润同比减少9677%至-1.5亿元。

截至6月26日收盘,纳芯微的股价报108.5元,市值约155亿元。公司市值较高点已跌去逾200亿元,股价长期处于破发状态。

实际上,为对抗业绩下滑风险,近年来公司也曾发起过别的并购计划。

2023年7月,纳芯微宣布收购昆腾微电子股份有限公司(下称“昆腾微”)33.63%的股份,试图拓宽公司在无线连接、通用信号链、音频方案等领域开发新产品的可能性。

然而,公司签订股份收购意向协议后,至今尚无进展。

另一方面,纳芯微此次将全部以现金方式对外收购资产,资金来源除自有资金外,还将自筹部分资金。纳芯微表示,拟向银行申请不超过4.80亿元的并购贷款,用于支付本次交易的部分股份转让价款及财产份额转让价款,借款期限不超过7年,借款利率介于2.60%至3.00%之间。

但IPO日报发现,公司或许并不缺钱。

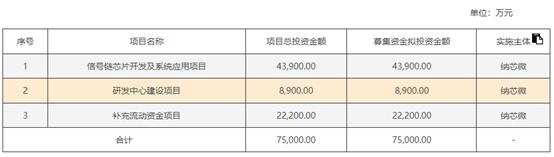

2022年IPO时,公司获准向社会公开发行人民币普通股2526.60万股,每股发行价格为230元,募集资金总额为581118.00万元;扣除承销及保荐费用、发行登记费以及其他发行费用共计22993.34万元(不含增值税金额)后,募集资金净额为558124.66万元。

在申报时期,公司计划IPO募资7.5亿元,用于信号链芯片开发及系统应用项目、研发中心建设项目、补充流动资金项目。

这意味着,公司超募资金金额高达48.31亿元。

根据公司公告,纳芯微拟使用14亿元的超募资金进行永久补充流动资金,占超募资金总额的比例为28.98%。同时,公司使用合计不超过25亿元(含25亿元)的部分闲置募集资金,使用合计不超过35亿元(含35亿元)的部分闲置自有资金,购买安全性高、流动性好的投资产品。

“科创板八条” 发布后

近日,证监会发布了“科创板八条”,其中提到将支持科创板上市公司开展产业链上下游的并购整合;支持科创板上市公司聚焦做优做强主业开展吸收合并。

国务院办公厅印发《促进创业投资高质量发展的若干政策措施》则显示,支持符合条件的上市公司通过发行股票或可转债募集资金并购科技型企业;研究完善并购贷款适用范围、期限、出资比例等政策规定,扩大科技创新领域并购贷款投放。

纳芯微也成为“科创板八条”后第二家宣布进行并购整合的科创板企业。就在6月21日,即“科创板八条”发布两天后,芯联集成披露重组预案。

与纳芯微此次对外收购公司不同,芯联集成拟收购的是其子公司芯联越州剩余72.33%股权。两家公司纷纷选择在这一时点推出并购或重组计划,是否为踩中政策支持红利加快推进后续整合进程,受到市场关注。

据IPO日报统计,科创板设立以来至今,已有11起并购重组获上交所受理。目前,5家公司注册生效、4家公司终止并购、2家公司处于问询中。

整体来看,科创板并购重组的成功率并不算高。

其中,阳光诺和解释交易终止的原因为,市场环境较此次重组筹划之初发生较大变化,最后决定撤回此次重组相关申请文件。

如今,证监会发布了“科创板八条”,科创板并购重组的成功率是否会有所提高?