中信建投大类资产|超长债对市场预期的影响

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|钱伟张溢璨

超长期特别国债启动,对今年传统基建资金来源下行起到一定补血和对冲作用。市场此前担忧国内基建增速回落、中国缺少大规模刺激下海外复苏高度受限,新的财政扩张路径能否扭转上述预期?由于资金投向上或扩散至高端制造、新基建、新型城镇化等更多领域,且传导存在一定滞后,短期极大提振或有难度。资产结构上,高端制造、新基建等长线逻辑或被加强,外需出口则更多关注欧美降息节奏等。

一、本周话题:超长债启动对市场预期的影响

年初以来,国内财政稳增长的力度适中,对国内外市场的预期主要有两层含义:国内而言,基建年内或难有超预期上行,相关行业机会还需观察;海外而言,欧美等市场正在开启新一轮制造业上行周期,若中国社融脉冲无法向上突破,市场担心本轮全球共振复苏的高度将受限。传统基建资金来源受阻背景下,特别国债发行起到对冲和补血作用,未来财政扩张传导的转型端倪初现。财政扩张打开新渠道,能否扭转上述两项关键预期?

从投向诉求上看,未来超长期特别国债或不再拘泥于传统基建投资,可能会投资于高端制造、新基建、新型城镇化等更多领域,短期想扭转预期方向存在难度,但结构上对资产选择仍有重要意义,高端制造、新基建等长线逻辑继续被加强。鉴于社融增速脉冲集中在下半年、以及传导的滞后性,短期海外的提振也较为有限,外需出口更多关注年中欧美央行降息节奏与就业市场供给改善等逻辑。

二、市场回顾:

受联储官员发言鹰派和欧美Markit PMI大超预期等影响,联储降息预期再遭打击,首次降息窗口推迟至年底,多数资产出现回调。

三、基本面变化:

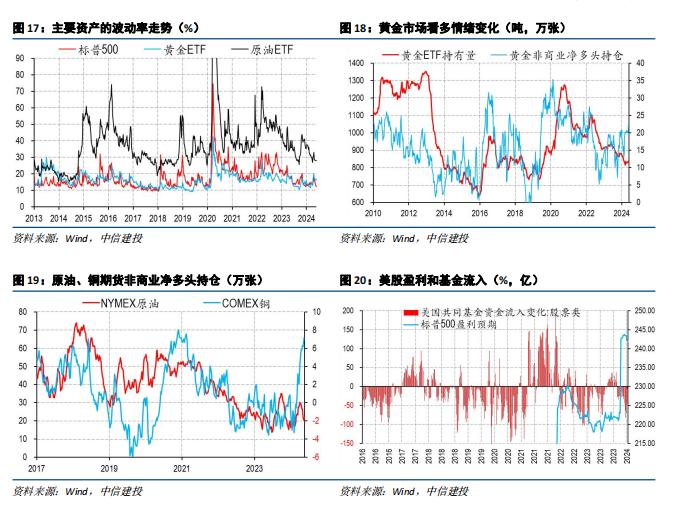

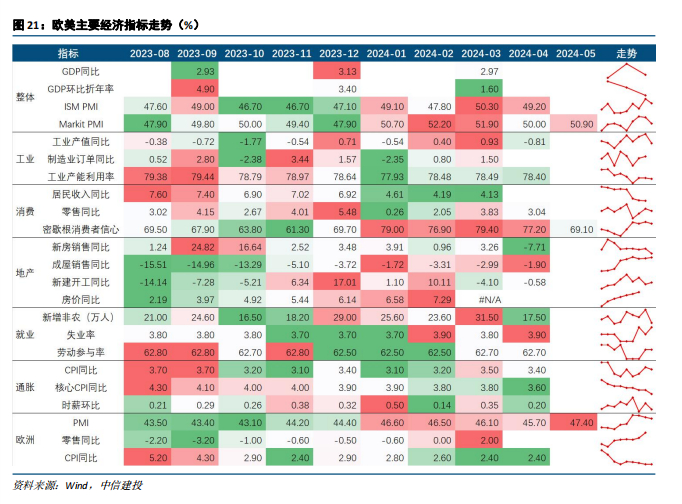

本周高频需求较上周环比有所下行;美联储超额准备金规模小幅下降,基准利率预期较上周环比上行,国内DR007小幅走阔;标普500指数、黄金ETF和原油ETF波动率均下行,大宗商品期货多投持仓上行,标普500每股收益预期环比小幅下行;欧元区PMI数据上行势头不减,市场对欧洲经济复苏预期上升。

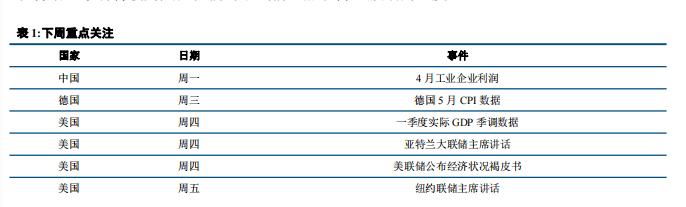

四、下周关注:

国内方面,本周将公布4月工业企业利润数据和5月制造业PMI数据;海外方面,欧洲将公布M2、通胀等数据,美国将公布一季度实际GDP季调数据、4月个人消费支出数据和PCE物价指数,同时亚特兰大联储主席和纽联储主席将发表讲话,市场将较为关注他们对于当前通胀和降息预期的态度。

一、本周话题:超长债启动能改变市场预期吗?

年初以来,国内财政稳增长的力度适中,对国内外市场的预期主要有两层含义:第一,国内而言,基建年内或难有超预期上行,相关行业机会还需观察;第二,海外而言,若中国社融脉冲无法向上突破,全球新一轮共振复苏周期的成色有待考验。

国内方面,基建相关的传统周期行业的需求端上行面临考验。由于固定资产投资的滞后性,资金链的拨付到项目端实物工作量的形成往往需要较长的时间,因此通过统计当下和未来一段时间的资金流情况可以一定程度预知后续固定资产投资落地的情况。对于基建投资而言,财政扩张的传导效应往往立竿见影,在疫情时代和后疫情时代,“逆周期调节”的政策导向是对冲宏观经济下行的指挥棒,而财政扩张的最有力抓手就是基建投资。但在经历了疫情期间大规模的债务发行和基建浪潮之后,财政扩张对于基建投资的传导出现钝化,这主要体现在资金增速的边际下移、优质项目数量的下降和整体投资增速的平缓下行。

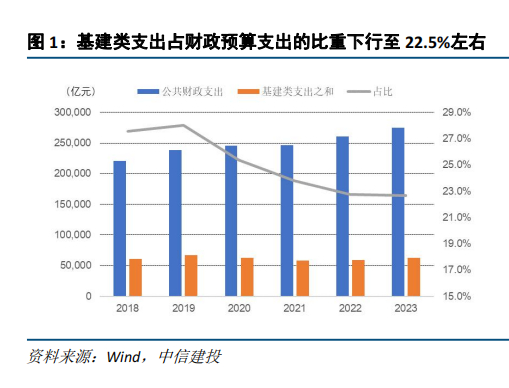

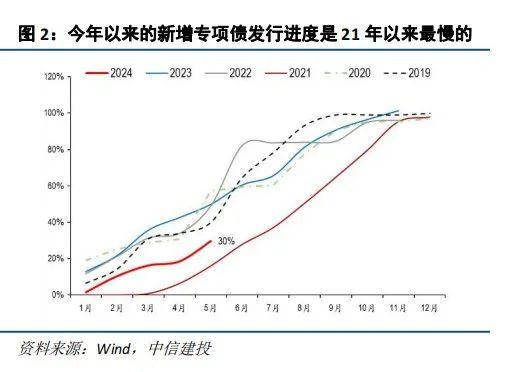

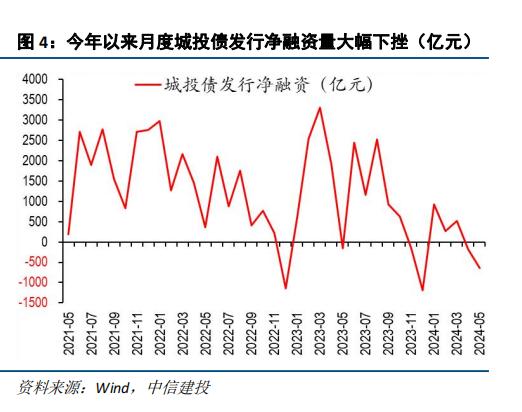

从基建投资的资金供给看,多个主要供给来源或面临规模缩减,或出现供给过慢的情况。从一般公共预算账本看,今年前四个月投入基建相关领域的支出增速为7.9%,略高于往年,但这并不代表8%左右的基建类支出增速能贯穿全年,因为基建类支出占总一般公共预算支出的比重大致在22.8%左右,意味着到年底时基建类支出增速会收敛至3.5%左右;从专项债发行看,尽管五月已经开始提速,但截止5月26日,新增专项债发行进度创下21年以来的最慢进度,仅录得30%,这引发了市场对于基建资金到位速率的担忧;从城投债发行净融资来看,今年开年以来城投净融资量录得约891.25亿元,较去年同期水平下滑89%。总体看,基建投资的传统资金来源未能在上半年形成很好支撑。

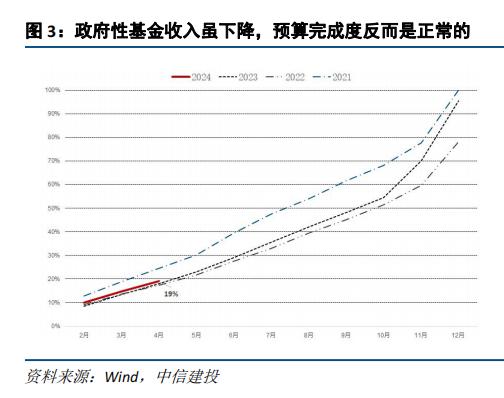

发债的缓慢对应到地方财政紧平衡的现状,杠杆率约束是收入难上的地方政府难以扩表的核心痛点。市场近期较为关注到今年以来土地出让收入的下滑,我们认为土地出让收入下滑本已是预期之内的事情,年初的预算报告中就已经下调了今年的政府性基金预算水平,前三个月的土地出让收入的预算完成度进展反而是正常的,基本持平往年的19%同期进度。我们更应该关注在整体收入预期下行过程中,地方政府面临的杠杆率压力是否会对专项债项目申请和发行产生影响。随着广义财政收入增速放缓,对专项债项目质量的要求不断提升,以收定支原则下的举债行为可能会面临更大的压力。

国外方面,欧美等市场正在开启新一轮制造业上行周期,市场担心如果中国的增长或社融脉冲无法实现大幅度的上行,则本轮海外制造业复苏的高度将受限。过去几轮周期中,中国社融和增长在一定程度上领先全球制造业周期1年左右,中国基建和地产刺激对于上游和传统行业的景气提升起到很大作用。此前,国内地产和基建的周期向上突破的迹象不明显,尽管欧美制造业PMI有筑底反弹迹象,但市场担忧中国刺激的缺席下,本轮周期上行的高度十分有限。

特别国债的发行开启,意味着财政扩张打开新的渠道,对上述两项关键的市场预期将形成怎样的影响?我们倾向于认为,短期想扭转预期方向存在难度,但结构上对资产选择仍有重要意义,高端制造、新基建等长线逻辑继续被加强。

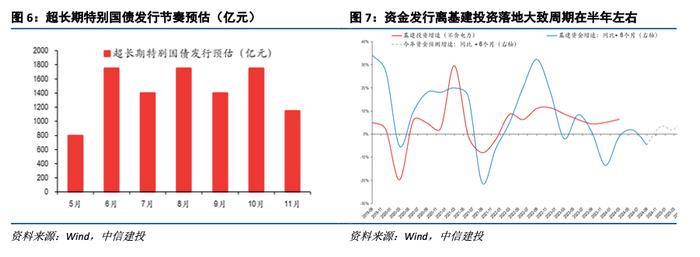

与传统资金来源相对的是,今年特别国债与超长期特别国债的发行,这对基建投资传统资金供给的下行起到对冲和补血作用。一方面,特别国债以“去年赤字、今年发行”的模式尽可能多的让资金供给和实物工作量留在今年,另一方面,超长期特别国债本月开始发行,为国家重大战略工程提供中长期资金支持。年初一万亿发行基本已经完毕,而超长期特别国债发行可能更多集中在下半年,其中用于基建投资的组成尚未可知,但总体对全年基建增量资金有支撑作用,但对今年年内的基建投资可能助力有限。根据我们的研究,基建资金的季度供给增速大致领先于基建投资增速半个季度左右,由于今年上半年城投债净融资量下行、专项债发行进度较慢等原因影响,上半年资金供给增速大幅下行,而下半年由于专项债加速发行、超长期特别国债发行等影响,资金增速又会逐步上行,因此我们可以大致判断今年全年的基建投资增速或将难有向上突破的空间,下半年增速会大致稳定在4%-5%左右震荡,而基建投资增速上行区间会后移至25年上半年。

从超长期特别国债的发行,我们已经可以看到未来财政扩张传导的转型端倪。当前囿于广义财政收入上行困难、地方政府杠杆率较高、基建投资基期较高等因素,在同等规模的资金注入条件下,基建投资对GDP的拉动效应已不可与疫情时期相比,财政需要寻找其他的扩张渠道。根据超长期特别国债使用途径的官方解释,资金将用于系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,专项用于国家重大战略实施和重点领域安全能力建设。我们可以合理推知,未来超长期特别国债或不再拘泥于传统基建投资,可能会投资于高端制造、新基建、新型城镇化等多个领域,专项债后续可能也会进一步扩容至有更高稳定性和收益率的领域,财政政策的乘数效应或将会因此进一步提升。

因此,基建在短期大幅上行的条件还需观察,欧美制造业上行的短期空间仍更多取决于海外政策等;对于大类资产配置而言,更应关注财政发力新渠道在经济结构上的诉求。短期内,应注意下半年密集债券发行可能引起的流动性紧张,基建上下游产业链可能要到年底前才会出现拐点;中长期看,应重点关注超长期特别国债和专项债扩容领域的财政乘数效应,可能会带动制造业、新基建等领域的配置机会。海外而言,尽管特别国债的新增资金对全年社融增速的助推在2个百分点以上,但考虑到主要发生在下半年和滞后时长,短期对海外制造业的支撑或有限,后续降息周期的启动、就业市场的供给改善等,是主要的外需观察变量。

二、市场回顾:

受联储官员发言鹰派和欧美Markit PMI大超预期等影响,联储降息预期再遭打击,首次降息窗口推迟至年底,多数资产出现回调。具体来看:股市方面,美国标普500走平,德国DAX下跌0.1%,日经指数下跌0.4%,香港恒生指数下跌4.8%,印度SENSEX指数上涨1.9%。债市方面,美国10Y国债收益率上行0.04%,德国10Y国债收益率上行0.09%,日本10Y国债收益率上行0.05%,印度10Y国债收益率下行0.1%。大宗方面,原油下跌2.8%,铜价下跌3.6%,CRB指数上涨10.1%,黄金下跌3.5%,大豆上涨1.8%。汇率方面,美元指数上涨0.24%,欧元兑美元贬值0.21%,人民币兑美元贬值0.18%。

三、基本面变化:

(1)高频需求

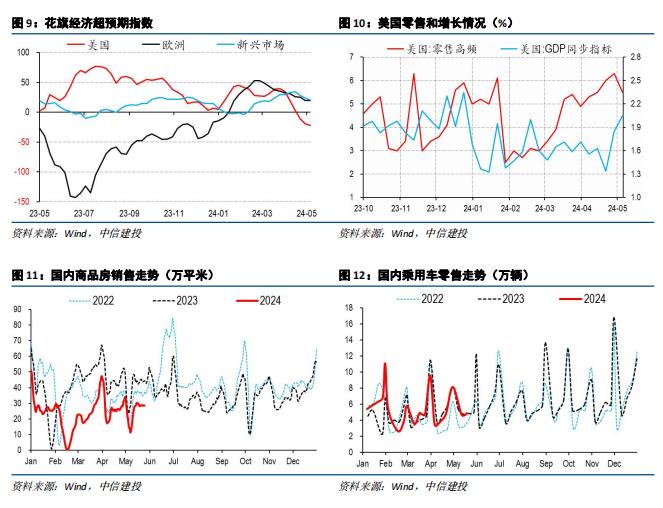

美国二季度GDP同步指标继续飙升。具体来看:海外方面,美国花旗经济超预期指数较上周走低,欧洲超预期指数较上周走低,新兴市场超预期指数较上周走低。美国零售增速录得5.5%,较上周走低0.8个百分点。国内方面,本周30大中城市商品房成交面积较上周下降0.55个百分点,与去年同期相比下降34.98个百分点;本周乘用车日均销量较上周持平,与去年同期相比上升2.77个百分点。

(2)流动性

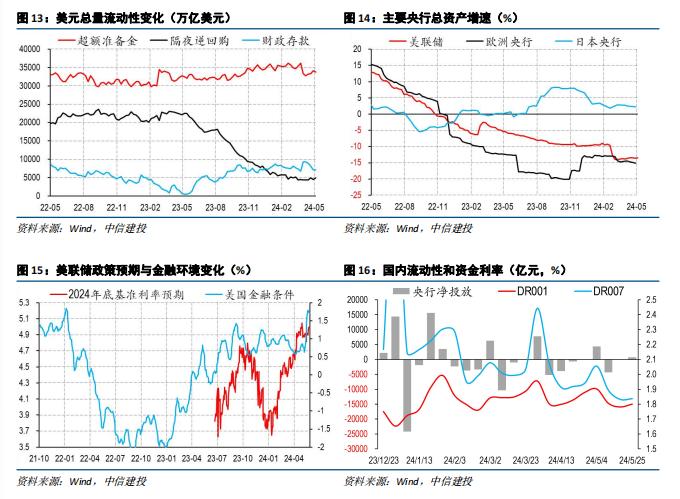

美国基准利率预期较上周环比上行,国内DR007小幅走阔。具体来看:本周美联储超额准备金规模下降1.21个百分点,隔夜逆回购规模上升11.85个百分点,财政存款上升0.68个百分点。本周美联储、欧洲央行和日本央行资产规模同比变化分别为-13.47、-15.11和2.27个百分点。美联储2024年底基准利率预期录得4.989%,较上周环比走扩10BP,美国金融条件本周录得1.73,较上周上升0.52。本周国内DR001较上周环比走扩1.9BP,DR007环比走扩0.51BP。

(3)交易情况

铜看多仓位历史高位,标普500指数、黄金ETF和原油ETF波动率均下行,标普500每股收益预期环比小幅下行。具体来看:本周标普500指数波动率较上周走低0.58个百分点,黄金ETF波动率较上周走低0.34个百分点,原油ETF波动率较上周走低0.01个百分点。黄金ETF持有量较上周走低6.33吨,黄金非商业净多头持仓较上周上涨2.53万张。NYMEX原油期货净多头持仓较上周上涨1.63万张,COMEX铜期货净多头持仓较上周上涨0.99万张。美国共同基金股票类资金本周流入0.4175亿美元,标普500盈利预期指数本周录得241.96,较上周下行0.16点。

(4)月度经济数据

国内财政一般公共预算收入下行,土地出让收入降幅较大。1-4月,全国一般公共预算收入80926亿元,同比下降2.7%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。

日本通胀数据保持平稳,全国CPI小幅超预期。日本4月核心CPI同比升2.2%,预期升2.2%,前值升2.6%。全国CPI同比升2.5%,预期升2.4%,前值升2.7%;环比升0.4%,前值升0.3%。

欧元区PMI数据上行势头不减,市场对欧洲经济复苏预期上升。欧元区5月制造业PMI初值47.4,为15个月来新高,预期46.2,4月终值45.7、初值45.6;服务业PMI初值53.3,预期53.5,4月终值53.3、初值52.9;综合PMI初值52.3,为12个月来新高,预期52,4月终值51.7、初值51.4。

四、下周关注:

国内外均有重点数据和重大讲话。国内方面,本周将公布4月工业企业利润数据和5月制造业PMI数据;海外方面,欧洲将公布M2、通胀等数据,美国将公布一季度实际GDP季调数据、4月个人消费支出数据和PCE物价指数,同时亚特兰大联储主席和纽联储主席将发表讲话,市场将较为关注他们对于当前通胀和降息预期的态度。

美国通胀上行超预期,货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌;美国经济衰退超预期,美国通胀快速下行,金融市场出现流动性危机,联储被迫转向宽松;欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难;中美关系恶化超预期;逆全球化程度进一步加深,供应链恢复低于预期,供应端的分裂超预期,以及全球地缘政治动荡加深,相关资源争夺恶化;俄乌与中东冲突恶化。

钱伟:海外经济与大类资产首席分析师,复旦大学经济学博士,覆盖海外宏观策略、大类资产、全球流动性、进出口、汇率等。

张溢璨:中信建投证券宏观研究员,武汉大学学士,杜克大学硕士,负责海外经济与政策、海外策略、中美关系相关研究。

证券研究报告名称:《超长债对市场预期的影响》

对外发布时间:2024年5月27日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC 编号:S1440521110002

张溢璨SAC编号:S1440523070002

近期热门视频