系列策划:扒一扒有嫌疑的IPO案例-纽泰格(301229.SZ)

接续“扒一扒有嫌疑的IPO案例”系列策划,欢迎小伙伴们提供更多案例线索。今天聊聊一家杭州市的上市公司,纽泰格(301229.SZ)。

这家公司主要产品是汽车悬架减震支撑、内外饰塑料件等,在2022年2月上市,募集了4亿资金,付出的发行费用就高达8600万元,占到募资总额的20%以上;保荐机构为华泰联合证券,保荐代表人为秦楠、金华东。

回顾纽泰格IPO的定价,其实还算可以,首发市盈率是29.68倍,比行业平均市盈率32.29倍还略低,20.28元的发行价格也不算贵;但是上市之初炒作非常严重,开盘就在50元左右、较发行价涨了150%,上市首月最高冲到了80元的高位,4倍于发行价。

很明显,这透支了纽泰格股价的所有潜力,这给后来长期表现乏力埋下了伏笔。

业绩表现也不给力,上市首年也即2022年,在营业收入同比增长26.15%的背景下,净利润同比下滑了21.23%,但可喜的是2023年增长还不错,超过7千万净利、同比增长75%,也创下了公司历史上最高的盈利记录。

说回到本文的正题,纽泰格在IPO阶段的经营信息,也有疑点,主要就体现产能利用率方面。

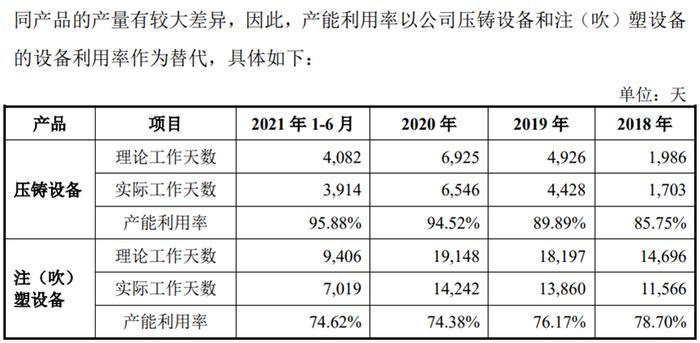

根据招股书披露,纽泰格相同设备生产不同产品的产量有较大差异,因此以公司压铸设备和注(吹)塑设备的设备利用率作为替代。具体来看,压铸设备2021年上半年的理论工作天数为4082天、年化8100天左右,相比2019年4926天的理论工作天数,增幅在60%左右。

而与此同时,注(吹)塑设备2021年上半年的理论工作天数为9406天、年化18812天左右,相比2019年18197天的理论工作天数,并没有明显的增加。也即,压铸设备对应的产能是显著增长的,注(吹)塑设备对应的产能变化很小。

但另一方面,不论是压铸设备还是注(吹)塑设备,在2020年下半年期间,增加的设备数量可都不少。对比该公司在2020年12月和2021年6月两次发布的招股书数据,压铸设备数量2020年上半年末为24台、2020年末为158台,数量猛增了5倍以上。这个增幅,远远超过了同期压铸设备理论工作天数约50%的增幅,这有欠合理。

注(吹)塑设备则更离谱,2020年上半年末为64台、2020年末为117台,数量将近翻了一番,可注(吹)塑设备的理论工作天数几乎没有任何增加,那么添置来的新设备,干什么用了?难道是摆设吗?

这个数据让力场君怀疑,纽泰格在招股书中,严重低估了机器设备添置之后的理论产能,进而在实际产品生产需求并没有显著增长的真实背景下,粉饰了产能利用率数据。