蓝盾光电实控人高位套现背后:"互动易+机构调研+热点公告"等三大组合拳为大股东减持抬轿?

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:在减持新规下,蓝盾光电疑似踩两条红线。然而,公司实控人借协议转让通道,成功套现2亿元。公司股价一度长期处于破发状态。颇为巧合的是,在实控人减持前夕,股价开启大幅上涨态势,大股东成功在相对高位减持。这背后有何玄机?公司有没有利用“互动易+机构调研+热点公告”等三大组合拳为大股东减持抬轿?

自去年减持新规发布以来,相关大股东为规避新规,似乎另辟蹊径地开启了协议转让、询价转让等“另类减持新通道”。

8月27日,证监会发布《进一步规范股份减持行为》,要求上市公司存在破发、破净以及存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%(简称分红未达标),控股股东、实际控制人不得通过二级市场减持股份。其中,二级市场减持,是指通过本所集中竞价交易或者大宗交易减持股份。

以上规定自2023年9月26日生效。值得注意的是,自减持新规发布以来,相关协议转让、询价转让等公告密集发布。根据wind数据不完全统计,华海清科、微电生理、帝科股份、爱博医疗等上市公司(仅统计2020年后上市公司)自新规发布后,相继发布询价转让或协议转让等“另类”减持公告,具体如下图:

注:不完全统计

需要指出的是,有的上市公司或已经踩线新规减持红线。通过协议或询价减持究竟是大股东正常退出通道,还是变相减持手法,在减持新规压力下,究竟有没有变相减持套现嫌疑?

实控人借协议转让套现2亿

2023年12月6日晚间,蓝盾光电披露的股东转让股份计划显示,公司控股股东、实际控制人的一致行动人安徽高新金通安益二期创业投资基金(有限合伙)(以下简称“金通安益二期”)及持股5%以上股东林志强拟在3个月内,通过协议转让方式合计转让公司6%股份。其中,金通安益二期转让数量不超过593万股,占蓝盾光电总股本的4.5%;林志强转让数量不超过198万股,占公司总股本的1.5%。

2023年12月21日,金通安益二期、林志强与刘璞签署了《股权转让协议》,拟通过协议转让方式以33.55元/股的价格向刘璞转让其持有的公司流通股4,615,500股、1,978,100股,分别占公司总股本的3.50%、1.50%,合计占公司总股本的5.00%;转让总价款为2.21亿元。

公告显示,此次协议转让过户前,金通安益二期持有公司股份14,436,801股,占公司总股本的10.95%;公司控股股东、实际控制人袁永刚及其一致行动人金通安益二期合计持有公司股份46,005,272股,占公司总股本的34.89%。而协议转让过户后,金通安益二期持有公司股份9,821,301股,占公司总股本7.45%;公司控股股东、实际控制人袁永刚及其一致行动人金通安益二期合计持有公司股份41,389772股,占公司总股本的31.39%;本次权益变动超过1%,不涉及公司控股股东、实际控制人变更。与此同时,林志强持有公司股份7,699,627股,占公司总股本的5.84%;此次协议转让过户后,林志强持有公司股份5,721,527股,占公司总股本的4.34%,不再是公司持股5%以上股东。

值得注意的是,蓝段光电于2020年8月4日上市,属于超募发行,发行价为33.95元/股,原计划募集7.33亿元,而实际募资总额高达11.19亿元,超募比例超50%。

来源:wind

在减持新规下,蓝盾光电疑似踩两条红线,其一,公司现金分红并不达标,2020年至2022年,仅2021年分红0.53亿元,而其他两个年度并未现金分红;其二,公司股价长期处于破发状态。

来源:wind

自2022年开始,公司股价曾长期处于破发状态,具体如下图:

来源:wind

精准高位减持背后:“互动易+机构调研+跨界公告”等三大组合拳为大股东减持抬轿?

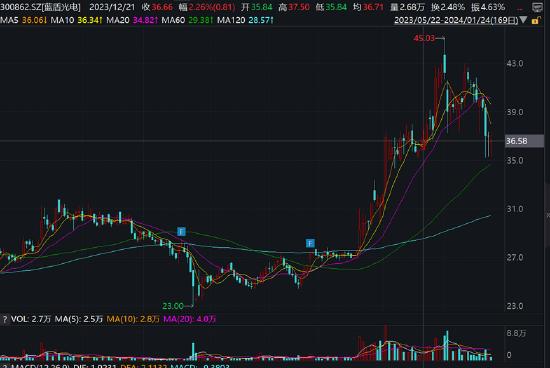

颇为诡异的是,在公司实控人减持前夕,公司股价出现大幅上涨,而公司协议转让股价恰巧处于公司股价上升期间。去年12月21日,公司收盘价为36.66元/股,实控人较此时签署的协议转让价为33.55元/股,折价率仅为8%。

令人不解的是,为何公司可以折价率如此之低?这背后又有何玄机?

值得注意的是,在实控人减持前夕,公司股价出现大幅上涨。Wind数据显示,自2023年11月21日,蓝盾光电股价大幅上涨6.5%,此后股价开启趋势向上走势,公司股价一度涨至45元/股,较2023年11月20日收盘价涨幅近70%。

来源:wind

资料显示,蓝盾光电主营产品为分析测量仪器,主要应用于环境监测、交通管理、气象观测等领域,其可比同行主要为聚光科技、先河环保、天瑞仪器等上市公司。值得注意的是,2023年11月至今,相关公司股价并未出现如蓝盾光电的涨幅。

从基本面看,蓝盾光电的基本面上市后业绩大变脸,业绩增长持续承压。2020年,蓝盾光电上市当年业绩即变脸,营收和利润双双下滑,2020年至2022年,公司营业收入分别为7.15亿元、8.67亿元和7.64亿元,同比增速分别为-8.18%、21.26%、-11.83%;归母净利润分别为1.30亿元、1.60亿元和0.70亿元,同比增速分别为-14.9%、23.16%、-56.58%。今年前三季度,公司营收增长进一步下降10%,而利润总额出现腰斩。

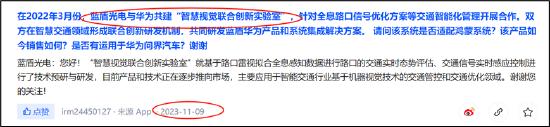

颇为巧合的是,在实控人减持期间,公司互动易频现“华为概念”等相关提问。如互动易出现提及“在2022年3月份,蓝盾光电与华为共建“智慧视觉联合创新实验室”,针对全息路口信号优化方案等交通智能化管理开展合作。双方在智慧交通领域形成联合创新研发机制,共同研发蓝盾华为产品和系统集成解决方案。 请问该系统是否适配鸿蒙系统?该产品如今销售如何?是否有运用于华为问界汽车?”,对此,公司回复称,“智慧视觉联合创新实验室”就基于路口雷视拟合全息感知数据进行路口的交通实时态势评估、交通信号实时感应控制进行了技术预研与研发,目前产品和技术正在逐步推向市场,主要应用于智能交通行业基于机器视觉技术的交通管控和交通优化领域。

来源:互动易

来源:互动易

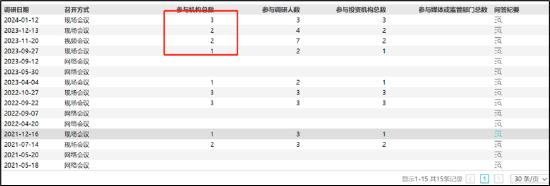

在大股东减持期间,公司近三个月的机构调研密度较往年显著增加,具体如下图:

来源:wind

在大股东减持公告前夕,公司发布涉及热门赛道等相关公告。

2023年12月29日晚间,蓝盾光电正式宣布进军基带芯片赛道。公司发布公告称,将参与星思半导体的新一轮融资,计划投资人民币1.8亿元买下星思半导体约5%的股权。

一周后,公司又发布实控人减持计划公告。1月8日,公司又公布了金通安益二期的减持计划,其计划通过集中竞价及大宗交易方式合计减持不超过395.61万股,占公司总股本比例3%。

需要指出的是,公司主营产品为分析测量仪器,主要应用于环境监测、交通管理、气象观测等领域。星思半导体主要从事基带芯片和相关通信模组的研发、设计和销售,与公司主营业务相关性较弱。此外,星思半导体标的盈利能力较弱。蓝盾光电如此跨界被投资者质疑存蹭热点之嫌。最后需要强调的是,公司实控人的减持计划近期也提前终止了。