曾因业绩预告“失准”被通报批评!吉视传媒2023年大幅预亏6.6亿元以上

在一年前披露“失准”的2022年业绩预告后,吉视传媒近日披露了2023年业绩预告。公司2023年经营并没有呈现转好趋势,反而亏损额进一步扩大。公告显示,吉视传媒2023年归母净利润预亏6.6亿元至7.2亿元,上年同期为亏损4.25亿元。

在有线电视基础用户缴费率下降的大环境下,吉视传媒相关业务也难以提振,且相关项目折旧、摊销直接影响业绩,“内忧外患”之下的吉视传媒股价一直在低位徘徊。Wind数据显示,自2022年1月24日高点到2024年1月29日收盘,公司股价两年来下跌幅度达51.96%。2024年1月29日收盘,吉视传媒股价报1.72元/股。

图片来源:Wind

亏损进一步扩大

吉视传媒在吉林省范围内主要从事广播电视节目内容的接收、转发和传输等基本业务;开展各类宽带互联网等双向数据增值业务服务。同时,在吉林省内围绕政务信息化及智慧产业布局,开展各类社会信息化应用与服务等战略转型业务。

近年来,受多种因素影响,公司经营业绩大幅下滑。公司2023年归母净利润预亏高达6.6亿元至7.2亿元,上年同期为亏损4.25亿元。

对于业绩大幅亏损,吉视传媒称,受行业市场竞争加剧、互联网及新媒体内容发展、用户收视习惯与方式变化等多重因素影响,公司有线电视基础用户缴费率下降,宽带互联网用户发展未达预期,导致收入下滑,整体业绩呈下行态势。

公司已完成的全省端到端智能光纤网络基础设施建设涉及的工程项目陆续转固,家庭用户光纤入户改造后投入使用的智能网关、机顶盒设备增加导致公司累计折旧和摊销增加。

公司新增融资导致资金成本增加。公司部分控股及投资参股公司业绩亏损,分红减少。

值得注意的是,2023年前三季度,吉视传媒实现营收12亿元,同比下降4.03%,归母净利润亏损2.32亿元。这就意味着吉视传媒2023年第四季度单季就预亏高达4.28亿元至4.88亿元,亏损额几乎是前三季度亏损额的两倍。

对此,吉视传媒称,公司2023年第四季度亏损较大,主要原因为当季用户缴费率大幅下降,导致收入减少;固定资产转固导致折旧和摊销增加;融资成本增加等。

业绩预告曾因闹“乌龙”被批评

此次披露2023年度业绩预告,不由得让人想起吉视传媒在披露2022年度业绩预告时的“乌龙”。而那次“乌龙”之后,公司直接受到上交所通报批评。

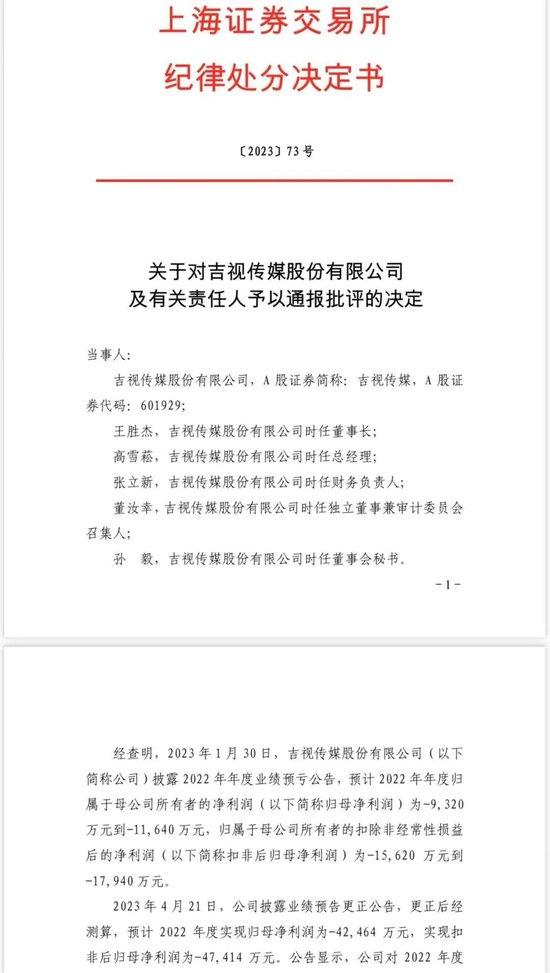

回溯前情,2023年1月30日,吉视传媒披露2022年度业绩预亏公告,预计2022年度归母净利润亏损9320万元至1.16亿元,扣非后归母净利润预计亏损1.56亿元至1.79亿元。

然而不到三个月,业绩突然“大变”。2023年4月21日,吉视传媒披露业绩预告更正公告,更正后经测算,预计2022年度归母净利润亏损4.25亿元,扣非后归母净利润预计亏损4.74亿元。

公告显示,吉视传媒对2022年度业绩进行更正的主要原因系公司于2023年4月19日发现披露的2022年业绩预告数据与年审会计师事务所初审的数据出现重大差异,基于谨慎性原则结合实际情况,对相关业务进行调整,包括对有线电视配套工程、系统集成类业务涉及营业收入进行调减,对投资性房产公允价值变动予以更正,对因财务人员疏忽导致财务信用减值损失、资产减值损失等项目预计错误进行更正,对部分需要对方提供结算依据的成本漏记进行更正等。

2023年4月28日,公司披露2022年年报。公司2022年度实现归母净利润-4.25亿元,实现扣非后归母净利润-4.74亿元。

对此,上交所对吉视传媒通报批评。

图片来源:公司公告

上交所表示,公司年度业绩是投资者关注的重大事项,可能对公司股价及投资者决策产生重大影响。公司理应根据会计准则对当期业绩、资产减值情况进行客观、谨慎的估计,确保预告业绩的准确性。吉视传媒2022年度实际归母净利润、扣非后归母净利润与预告金额差异幅度分别达264.81%、164.29%,影响了投资者的合理预期。同时,公司更正公告披露不及时。

上交所在给吉视传媒下发的纪律处分决定书中通报,对吉视传媒及时任董事长王胜杰、时任总经理高雪菘、时任财务负责人张立新、时任独立董事兼审计委员会召集人董汝幸、时任董事会秘书孙毅予以通报批评。对于上述纪律处分,上交所会通报中国证监会并记入上市公司诚信档案。

上交所要求,吉视传媒及公司董监高人员要采取有效措施对相关违规事项进行整改,并结合决定书指出的违规事项,就公司信息披露及规范运作中存在的合规隐患进行深入排查,制定有针对性的防范措施,切实提高公司信息披露和规范运作水平。