川恒股份募资大幅缩水81.5%,定增项目面临的是磷酸铁锂过剩局面

图源:视觉中国

1月9日晚,川恒股份(002895.SZ)公告《向特定对象发行股票新增股份变动报告及上市公告书》,为其延宕下调了近两年的定增大计画上句号,其起点是2022年4月的拟募资35亿元,终点是实募6.6亿元,大幅缩水81.5%。

公告称,新增股份预计于2024年1月11日在深圳证券交易所上市,本次拟非公开发行4025万股公司股票,发行价16.4元/股,募集资金6.6亿元,财通基金、诺德基金等11家获配。

这与再融资审核趋严不无关系,也与公司业绩放缓、磷酸铁降温跳水有关。同时,这也意味着,川恒股份“2亿元用于补充流动资金,8亿元用于偿还银行贷款”这种直接向市场“伸手要钱”的美梦破灭;且公司两年前搭上的磷酸铁锂末班车,当下也“抛锚”在了过剩低谷。定增大幅缩水81.5%

对比川恒股份《向特定对象发行股票新增股份变动报告及上市公告书》及此前公告,最初符合条件的申报者有22家,最终只取了11家,财通基金获配755万股,西藏中睿私募获配715万股,诺德基金获配315万股,限售期6个月。

川恒股份定增各投资者认购的数量和限售期,图源公司公告

此次定增自2022年4月释出开始推进,经过三次修订,2023年6月终于获得受理。

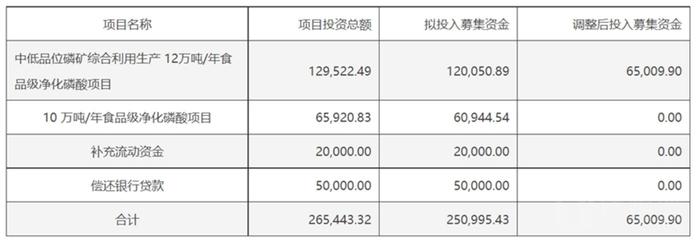

最初的预案中,川恒股份拟发行不超过1亿股,募集资金总额不超过35.29亿元,拟投入中低品位磷矿综合利用生产12万吨/年食品级净化磷酸项目、10万吨/年食品级净化磷酸项目、鸡公岭磷矿新建250万吨/年采矿工程项目、补充流动资金和偿还银行贷款。上述三个实体投建项目拟分别投入募集资金12.05亿元、6.09亿元、7.19亿元,合计25.33亿元。

2023年5月7日,公司将定增募资额下调至不超过24.1亿元,鸡公岭磷矿项目取消,偿还银行贷款数额减少3亿元。

最终,这笔定增在2023年12月月底揭露真容,非公开发行4025万股,募资6.6亿元,实际募得6.5亿元,较最初大幅缩水81.5%。

钛媒体APP注意到,部分投资者借此在投资者关系平台直抒疑虑,而公司回复称“将根据实际情况对本次向特定对象发行股票募投项目进行调整”。

图源:证星董秘互动

1月9日,川恒股份披露《调整募投项目募集资金使用金额的公告》,称实际可使用募集资金少于募投项目拟投入的募集资金金额,根据项目的轻重缓急等情况,公司决定将募集资金全部投入“中低品位磷矿综合利用生产12万吨/年食品级净化磷酸项目”建设。这个数字勉强是原计划12.05亿元的一半。

图源:川恒股份公告磷酸铁价格降温跳水,业绩大幅放缓

定增大幅缩水背后,川恒股份业绩和股价遭遇“双杀”。2023年前三季度,公司归母净利润同比下降16.66%至4.92亿元;营业收入30.72亿元,同比增长25.09%,明显的收增利减。

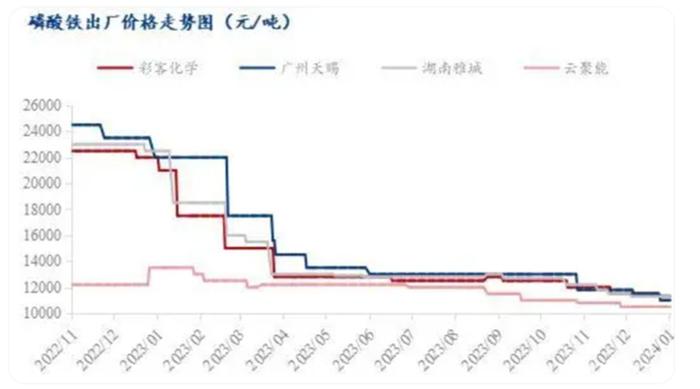

且在严重的产能过剩影响下,磷酸铁价格自2023年初以来一直震荡下行,大幅下跌超60%。

图源:Mysteel我的钢铁

Mysteel对后市价格较为悲观,称本周磷铁市场弱势运行为主。市场报价跌破成本价位,下游采购压价较强,上下游厂家博弈僵持,磷酸铁厂家承压运行挺价意愿较强,企业开工有所下行,市场交投寡淡。

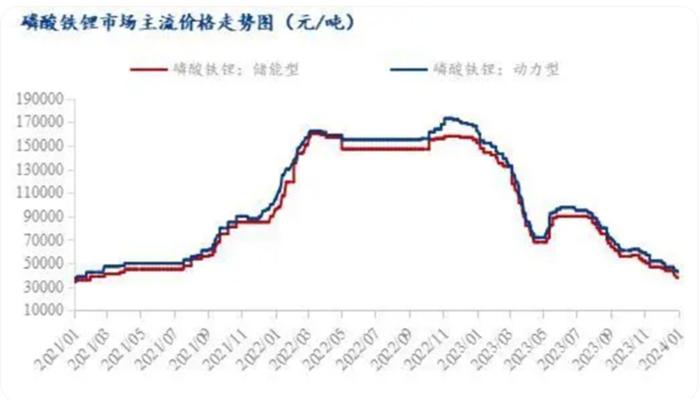

磷酸铁锂市场价格亦震荡下行为主。“目前下游需求未达预期,出货缓慢,库存高位运行,厂家采买意愿较弱,整体市场成交氛围冷清,短期内磷酸铁锂维持弱势运行。”其表示。

图源:Mysteel我的钢铁

出厂价方面,其认为当前“下游采购压价情绪较强,受成本压力影响,目前上下游厂家博弈僵持,磷酸铁厂家承压运行挺价意愿较强,下游接单意愿较弱,长协订单为主,市场散单交投寡淡。”

如今磷酸铁锂产业链的光景已经和2022年的超高景气度截然相反,那些年上马的项目让川恒股份搭上了磷酸铁锂的末班车,股价与市值一度暴涨,而今较其最高点已蒸发近60%。

值得一提的是,公司本次募投项目新增净化磷酸产能主要是配套磷酸铁生产需要,若存在富余产能可直接对外销售。如今的磷酸铁市场需求已经不如当初的预期。

很显然,这轮过剩低谷与定增“脚踝斩”,也让公司的决策历程显得膨胀而迟缓。(本文首发钛媒体APP,作者 | 黄田)