下一个恒瑞医药,凯赛生物,合成生物龙头,迎来国家队全方位加持

2025年03月12日 15:02:44

“这是价值事务所的第1808篇原创文章”

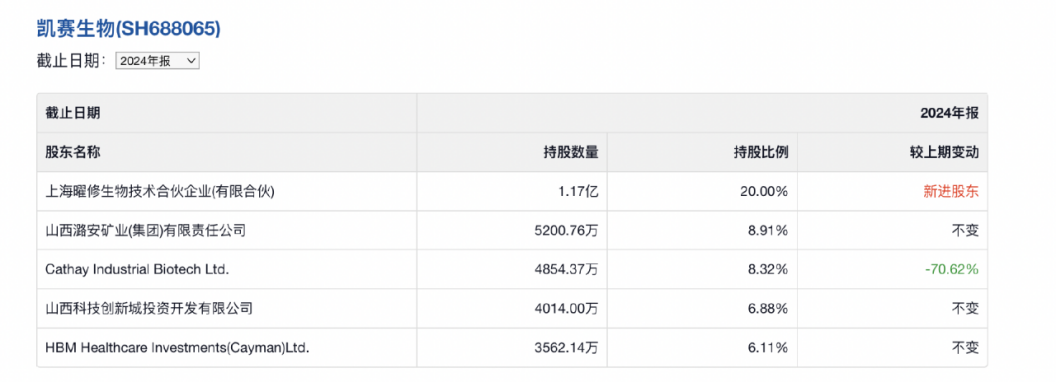

仔细看凯赛生物的股权情况不难发现,2024年底,其大股东发生了变更,之前的大股东变成了三股东,而上海曜修变成了新的大股东。

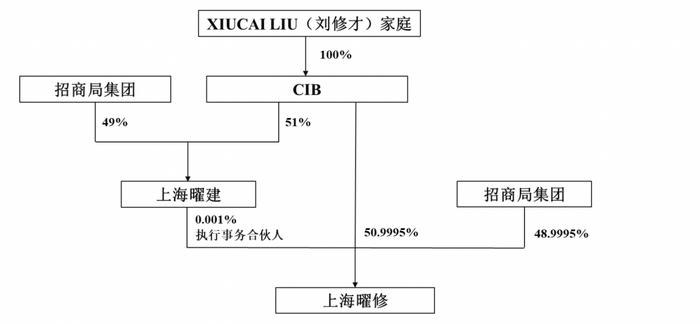

这个上海曜修是啥来头呢?细究一下,实控人其实还是凯赛生物原先的实控人刘修才家庭,但里面却有49%股权属于国家队招商局集团。

换句话说就是,凯赛生物这次股权变更相当于引进了国家队招商局集团。根据凯赛生物1月份披露的最新定增注册稿件,凯赛生物即将向上海曜修定向增发30%股份募资66亿,若按发行上限算,刘修才家庭对凯赛生物的持股份额将提升至45.24%,控制权进一步巩固(此前只有30.82%),招商局将间接持有17.97%股份成为重要股东。

2023年6月凯赛发布的公告仅表示招商局集团会成为公司持有股份超过5%的股东,结果最后实际是近18%,这充分说明凯赛生物有相当的独到之处,否则国家队不会这么大手笔注资且占这么多股份。

除了入股之外,招商局集团还给予了凯赛生物一系列或直接或间接的好处。

首先,招商局集团2023、2024、2025向凯赛生物采购生物基聚酰胺树脂的量分别不低于 1 万吨、8 万吨、20 万吨。

有一说一,这算是非常非常庞大的采购量了,庞大到什么程度呢?

2023年11月,凯赛生物新增了2 万吨长链聚酰胺产能,如此才好不容易将公司的生物基聚酰胺总产能扩张到10万吨左右(2024半年报的数据)。而招商局2024年给公司下的订单就是8万,今年更是20 万吨,看看,是不是超级大订单?

另外招商局还会尽最大的努力向其他央企推凯赛生物的产品,央企全是大爸爸,一个招商局就可以让凯赛的订单上一个台阶,更何况未来其他的爸爸?

此外,招商局还将协调集团内关联金融企业以有市场竞争力的融资利率为凯赛及其投资的项目提供融资服务,这真的又是一个大外挂,有了这一条基本可以理解为凯赛大概率不会再缺钱了,毕竟大A第一行招商银行就是招商局内的关联金融企业……

抱上了招商局这条大腿,凯赛生物的发展瞬间就加速了,别的不说,招商局的采购订单就是一个不小的增量。

所以,凯赛生物2024年的业绩直接就实现了超漂亮的增长。2024前三季度实现营业收入 22.15 亿元,同比增长41.49%;扣非归母净利润为 3.35 亿元,同比增长 25.51%。至于今年,有招商局20万吨订单兜底,业绩也自是无需操心。

01价值事务所谁给的信心疯狂扩产

讲到这里可能大家也会想一个问题,截至2024H1凯赛生物的生物基聚酰胺年产能才10万,今年如何交付20万呢?

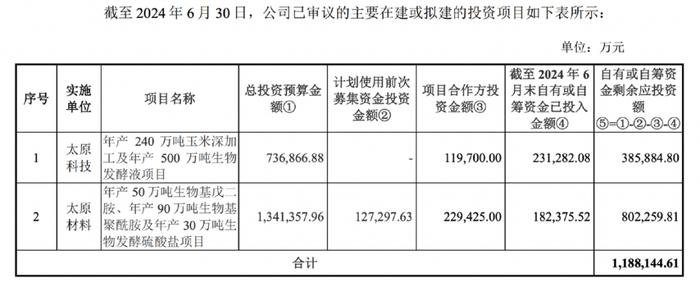

再结合凯赛募资66亿,聪明的读者应该能猜到公司正在疯狂扩产。是的,看看下图,凯赛的扩产手笔真的是大得惊人。招商局要采购的生物基聚酰胺,公司直接设置了年产90万吨的目标,比起2024H1的产能直接增长了9倍,50万吨的生物基戊二胺对比2024H1的5万吨产能亦是增长了9倍,两个在建/拟建项目的总投资预算高达200多亿人民币。

按照公司的规划,由子公司太原材料负责的年产 50 万吨生物基戊二胺、年产 90 万吨生物基聚酰胺及年产 30 万吨生物发酵硫酸盐的项目,不出意外2025 年末便可建成。

那么问题来了,凯赛扩产这么多,真的能卖得出去么?最重要的是,公司太原材料的项目并非是拿到招商爸爸的大订单后才开始扩建的,是2021年就开工的项目。至于太原科技的“年产 240 万吨玉米深加工及年产 500 万吨生物发酵液项目”,其实是太原材料项目的的前置工程,可以理解为后面的项目需要的原材料。

是谁给的凯赛信心,扩那么多产都一定能卖出去?又是谁给他的信心,一定能有钱完成这些项目?毕竟200亿的投资对于2021年的凯赛而言无异于一场豪赌。

02价值事务所合成生物学龙头

要回答这个问题,必须再仔细看看凯赛生物。

凯赛生物在很多年前就登上了全球二元酸产业寡头的宝座,其生产的长链二元酸国内市场占有率达到了惊人的95%,在国际市场的占有率也接近80%,堪称变态级别的绝对垄断。之所以垄断份额能如此夸张,核心在于运用了合成生物学,使得长链二元酸的成本比起传统化学合成的方式大幅降低。

化学合成无需所长多讲了,就是通过人工设计的化学反应一步步合成想要的东西,合成生物学更多是对微生物的基因进行改造,使其能够“吃下”特定的原料,经过体内一系列的生物代谢路径,最后产出我们想要的东西。很明显,这种靠改变生物体基因、让它们通过“自然代谢”生产的方式,比传统的化学合成更绿色、环保甚至成本更低。

《价值事务所》一直追踪的华熙生物之所以能坐上全球玻尿酸原料龙头的宝座,核心也在于使用了合成生物学手段,大幅降低了玻尿酸的生产成本。

凯赛生物在财报中是这样描述自己的产品的:系列生物法长链二元酸、生物基戊二胺以及系列生物基聚酰胺。

所有的产品前面都会加上生物法、生物基这几个字,就代表这些产品生产运用的都是生物制造技术而非化学合成。

公司产品中的长链二元酸和戊二胺都是用来制造聚酰胺的材料。聚酰胺听着很陌生,其实就是尼龙,尼龙应当算是少有的“家喻户晓”的高分子材料,之所以作为一款工业材料能做到“家喻户晓”,核心就在于尼龙的运用场景非常多、市场空间非常大。

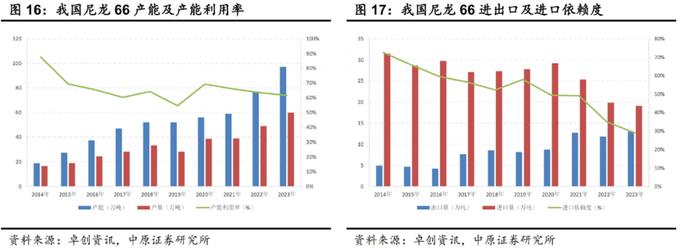

只是很可惜,尼龙这么大个市场,尤其全球广泛使用的尼龙66(应用于机械、汽车、电子、交通运输、航天航空、化工、纺织服装等领域),我国的产量却很少,即便国内科研单位和企业通过研发攻关已陆续取得己二腈(尼龙66的原料,我们卡脖子主要卡在这里)生产工艺的技术,但至今还有较大一部分依赖进口。

资料来源:iFinD

如果国内企业能在这方面实现突破,前途将不可限量。

目前,凯赛使用合成生物学技术可以做出尼龙56,尼龙56不仅产品性能同尼龙66接近,在吸湿性、阻燃性、染色性等方面还更胜一筹。最重要的是,凯赛的尼龙56可是生物基产品。凯赛在近期的投资者交流中信心十足地表示,“凯赛的产品在成本和质量上都优于化学法,且具规模化效应,能为下游客户提供稳定供应和更多新机会,因此展现出稳定提升的态势。”

所以明白了么,为啥凯赛敢这么大力扩产能,为啥招商局会大手笔入股、采购甚至介绍别的企业采购?

03价值事务所天花板再次被打开

同华熙生物、国瓷材料一样,凯赛也在积极向下游延伸,按照公司投资者交流的说法,近年来在持续进行系列生物基聚酰胺复合材料的应用开发和下游应用场景孵化。

2024年5月,凯赛生物同招商创科(招商局爸爸旗下企业)、合肥市产投平台三方合资设立成立了复合材料公司,主营业务是开发生物基聚酰胺复合材料在新能源领域各种应用的中间制品,然后销售给下游各类终端应用产品的项目公司,最终制成各类生物基材料制品(如电池壳、储能箱体、光伏边框、建筑模板等),进而构建完整的生物基材料产业链。

按照公司的说法,待这个招商凯赛合肥项目落地,意味着凯赛系列生物基材料单体—树脂—复材—应用制品的产业链生态的搭建落地,以后大可以合肥为模板在全国其他地方复制。合肥这个项目预计在今年上半年即可出产品。

除了纵向延伸外,凯赛也在进行横向延伸。公司的新产品生物基哌啶万吨级产线已经建成,并开始形成销售,预计2025年就即能为业绩带来一定的增量。

总之,凯赛生物本就实力不俗,即便让他自己慢慢发展,应当也能走得不错,得到招商局爸爸加持之后,发展速度大大加快不说,确定性也能增加了几分。合成生物学是同AI一样能改变世界的技术,在这个方向走在前列且已具备一定实力和体量的企业,的确值得我们多些关注。

04价值事务所最后

今天追踪的凯赛生物是科创板的企业,从科创板企业的行业分布以及相应公司所属的战略新兴产业情况不难看出,其实国内硬科技创新其实更多还是聚集在科创板中。

所长在之前的文章中反复强调,科技才是经济增长的第一驱动力。

海对岸的美国用其多年历史表明,以创新为主导的纳斯达克长期收益率远远高于道琼斯,目前全球市值最高的一批企业也是苹果、亚马逊、Google、微软这些科技企业……

所以,放在国内,其实答案都告诉你了,以硬核创新为主的科创板未来将大大强于主板,未来的超大市值企业也必然更多出现在科创板中。

不过话说回来,虽然科创板未来前景大好,里面会出不少引领未来的超级大企业,但科创板的50万开户门槛还是有些高了,这无疑将很一大批朋友拒之门外。另一方面,硬科技企业的研究难度也极大,机会十分不好把握,一个不注意就会踩雷。

所以投科创板最简单的方法还是直接选择科创板相关的指数,一方面可以分享到国内科技创新的红利,另一方面还非常稳妥让人放心。因此,对于绝大多数个人投资者而言,所长认为科创综指ETF博时(589900)这样跟踪科创综指的宽基指数其实是更好的选择。

科创综指ETF博时(589900)跟踪的科创综指覆盖的科创板成份企业数量和总市值近97%,总市值分布也非常均衡,相对其他科创相关指数可以说更能代表科创板,也更为稳妥。

并且就长期收益率来看,自基日以来(2019年12月31日),科创综指与同属科创的科创50相比,长期收益率更好且大部分时段弹性更大,当然跑赢沪深300更是不在话下。

今年以来,随着DeepSeek 以颠覆性的成本优势火爆出圈,中国资产迎来了轰轰烈烈的重估行情,科创综指更是表现强劲,更加难得的是,近期纳斯达克指数调整明显,但科创板的表现却依然表现坚挺,走出了独立行情,证明过去一段时间中国资产的强劲表现不是美国资产的映射 !而是中国科技上的优势在资本市场的全面体现,而这个过程才刚刚开始!

类似今天讲的凯赛生物这样的优质科技企业未来还会不断涌现,这也将构成科创板综指未来持续走强的坚强后盾,对于投资者而言就更简单了,只需要关注科创综指ETF博时(589900)这种跟踪科创综指,能一键打包科创板优质企业,涵盖半导体、新能源、生物医药等高成长赛道的ETF就可以了,省心省事,关键还能拿得住、拿得多。