猪周期长的令人绝望,牧原股份和温氏股份还有救吗?结论大出意外

2025年02月09日 09:44:51

“这是价值事务所的第1783篇原创文章”

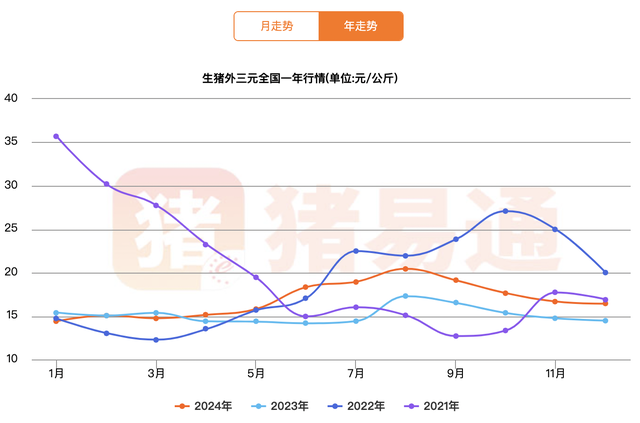

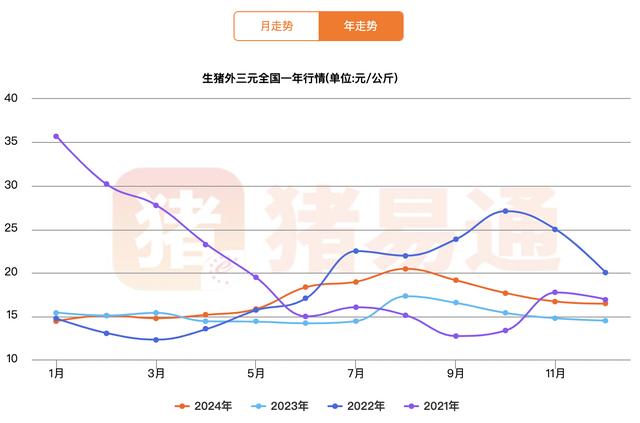

2024年猪肉的整体价格实事求是地看并不算高,最高点落在8月中旬20元/公斤,从3月左右开始涨,慢慢涨到8月,整个上行期不算长,全程也就5个多月,触顶后没多久就回落,目前猪价又掉到了16元/公斤左右,你非要说又走完一个猪周期,勉强算,嗨,小小小小周期走一个吧。

近期所长看了一份养猪业专家纪要,专家对于近段时间的猪价是比较悲观的。按照专家的话说,养殖业自2021年以来经历了长时间的亏损状态,虽然中间也有反弹,但是幅度都不算大,早就把大家“搞疲了”,现在整个养殖业对未来的盈利预期其实都是比较低的。

而且也正因为近些年持续低迷,可以说全行业高杠杆经营,整个行业的负债规模超过万亿,我们能看到的上市企业的累计负债就已经接近5000亿了,剩下的未上市企业数量其实更多,负债金额也要更高,所以整个行业其实都处于一种“岌岌可危”的状态。2024的行情比此前好不少,尤其中间往上的那一波还是让很多企业有所盈利,暂时解除了破产风险,但这些企业即便生存下来,首先想的也是要还钱降杠杆,而不是扩产能为将来做打算。

虽然前不久有一波涨幅,现在猪价也比年初要高,但4月份以来,整个行业能繁母猪产能的增长幅度并不大,仅仅只增加了约80万头。

按照专家的话说,就当下这种情况,如果没有极高的利润刺激,比如猪价达到30元/公斤或者长期大于25元/公斤,即使有一定的利润,也难以点燃行业增产的热情,所以不太可能持续大规模扩产。

其实看完这些所长有些不厚道地笑了,大家能想到所长的心情么,看到之后第一反应就是这说的可不就是咱股市股民?真真是惊人相似呀,股市自2021年见顶以来大家持续亏损了三年多,尽管中间有所反弹,但幅度都不算大,而且很快就落回去了,所以大家对整个股市的信心都极度低迷,如果没有涨到一定程度让大家看到较大的赚钱效应,一时半会很难重新燃起对股市的信心,大家有点钱都更愿意存起来,而不是继续投入股市加仓为“将来上涨做准备”,想要重新点燃大家的热情,让大家再把老婆本拿到股市里来,恐怕需要市场在较高位运行好一阵子或者一瞬间达到极高的高位才行。

闲话到此,咱们接着说回猪,按照专家的说法,目前还在养猪的养殖户其实普遍对2025H1的行情持悲观预期,成本比较低的养殖户可能会坚持到下半年(大家预期下半年能盈利),更多数成本较高的养殖户其实已经在削减产能了。只有少数较大的集团型企业能够以稳定为主,可能通过保底价格维持经营,很多哪怕是中型规模的养殖场都只能被迫削减产能。

专家还讲到,这一波行业低谷期实在太长,全行业基本都处于“岌岌可危”的状态,所以疤痕效应会很强,也确实淘汰了很多企业。但对极少数大企业其实影响有限,头部的集中度瞬间被提升到了一个新高度,未来如果没有特别重大的意外事件发生,猪周期的波动可能会越来越不明显,周期长度可能变短,而且很难再有过去那样长时间亏损或极高利润的情况,即猪周期可能会被熨平。

其实专家的说法也是所长一直以来认为的,之前几大头部养殖企业牧原、温氏也讲到过,长期看猪周期是有被熨平的可能性的。下图是温氏股份此前某次投资者交流的说法,不过和本次访谈专家的观点有所不同,温氏认为未来在市场集中度不断提升的过程中,也许市场还会处于阶段性非理性状态致使猪价波动更为剧烈。

01

价值事务所不靠外力,全靠内功

虽然2024年的猪价涨幅比以前好很多,但也和市场之前YY的有较大涨幅的猪周期相距甚远,上涨时间较短不说,峰值也特别低,没多久又开始回落,以致于所长都不认为这算是一轮猪周期。

但就在行业表现可以说“近乎”平常的大背景下,牧原、温氏这样的龙头还是取得了相当辉煌的业绩。

2024年前三季度,牧原股份实现营业收入967.75亿元,同比增长16.64%;实现净利润104.81亿元,同比增长668.9%。其中,猪价最牛的Q3更是实现营业收入399.09亿元,净利润96.52亿元。

温氏股份则实现营业收入754.19亿元,同比+16.56%;实现归母净利润64.1亿元,同比+241.47%。其中,Q3单季度实现营业收入286.62亿元,实现归母净利润50.81亿元。

牧原、温氏前不久发布了2024全年业绩预告,其中,牧原股份预计2024年净利润180–190亿元;温氏预计2024年全年实现归母净利润90-95亿元,扣非净利润93-99亿元。

2024年12月,牧原股份在互动平台表示当前公司优秀场线的生猪养殖完全成本已降至12元/kg以下。公司接待机构调研时称希望2025年可以阶段性达到12元/kg的成本目标。温氏股份2024年10月肉猪养殖综合成本是6.7元/斤左右,换算公斤是13.4元,公司初步规划2025年全年肉猪养殖综合成本目标6.5元/斤以下。

2024年8月以后猪价又开始下跌,到现在16元左右行业还是很有压力的(我们看下图,除牧原外,温氏、新希望、神农、巨星等龙头2023年的成本都还在16左右甚至更高,更别提那些小的了),但当下对于两大龙头而言其实还是相当赚钱的,因为猪价虽不振,他们的成本一直都在降。

资料来源:iFinD

这里尤其值得表扬的是温氏,2023年成本还这么高,被牧原甩出一大截,到2024最新的数据差距已经很小了,不愧是曾经的一哥(牧原是靠2018年这波史诗级猪周期才开始反超温氏的)。

照这样的情况下去,2024Q4乃至前文专家提到的整个行业依然悲观的2025H1,两寡头应当还有不俗的盈利,因为即便中途又回到2024最低点14元多近15元的样子,也是远远高于双寡头近期成本的。

前文提到哪怕2024年中间猪价冲了一波,不少企业赚到了钱,但是全行业也并没有新添什么产能,甚至近期越来越多中型养殖企业在被迫削减产能。

可我们看下面两张图(第一个是牧原,第二个是温氏),这几年,牧原的产能一直都是增加的,温氏虽因上一轮猪瘟死了不少,但到2023、2024也再创了新高。2024前三季度,牧原的出栏生猪为5014.4万头,同比增长6.7%,对2024全年的规划是6600-7200万头,可能会比中位数稍高一些;温氏股份出栏生猪2156.19万头,同比增加17.66%,全年预计出栏3000万头以上。相比2023,两者都又有不小的提高。

资料来源:iFinD

资料来源:iFinD

换句话说就是,双寡头的市占率又提高了,而不断提高的市占率和规模其实又会进一步加强企业的竞争力,毕竟猪饲料成本、疫苗成本、自动化设施、下游销售渠道等都是具备一定规模效应的。

因此,不出意外的话,双寡头同后面企业的差距按道理说应该是越拉越开的,其他猪企这几年的完全养殖成本和业绩其实基本也向我们表明了这点。讲到这里我们也足以看出温氏的牛叉之处,体量不如牧原,按道理讲规模效应应当也不如牧原,但是2024年降成本降得如此之猛,竟然达到了同牧原类似的程度,不得不感叹一声厉害。

下图是所长之前看到的一张网图,具体哪家企业不知道,看人家从饲料、兽药、人工、折旧、种猪、易耗、环保、水电、三费、其他等方方面面都进行深挖,嗯,所长估计温氏应该也差不多。

02

价值事务所最后

可以说,二级市场上的每一轮猪周期都“万众瞩目”,每一轮猪周期蠢蠢欲动时,都有无数读者给所长留言问能不能冲进去,要所长说,想从猪周期中赚钱,这个观念从根上讲就是错的。从本文一开始专家交流的分享就可以看出猪周期是根本无法预测的,不出什么大意外,随着市场集中度提升,未来猪周期会越来越平,越平就意味着越难把握,可能当你看到一点涨幅以为猪周期快要开始时,人家或许就已经结束了,就和2024年这波差不多。

抓周期其实是赚小钱,而且很辛苦,往往捡了芝麻丢了西瓜,与其费尽心机去琢磨业内人士都琢磨不透的猪周期,不如把心思放到日常工作上,说不定升个职能把多的钱都赚回来了。既然在养殖行业抓周期是小钱,那什么钱是大钱呢?

答案是抓行业集中度提升。

2021年起,整个养殖业全员亏损,2024对于很多业内企业而言其实也不是什么好年,但是双寡头依然赚得盆满钵满,国内整个猪肉行业的需求是很稳定的,而牧原、温氏的产能一直在增长,换句话说就是,他两的市占率一直在提升,而且不出意外,每一轮猪周期其实都在帮助他们变得更强、市占率更高、对手更少……

任猪周期如何动,抓龙头吃集中度,其实是成本最低、回报最大的方式。