中产卷不动片仔癀了

作者 | 王路泰

头图 | 视觉中国

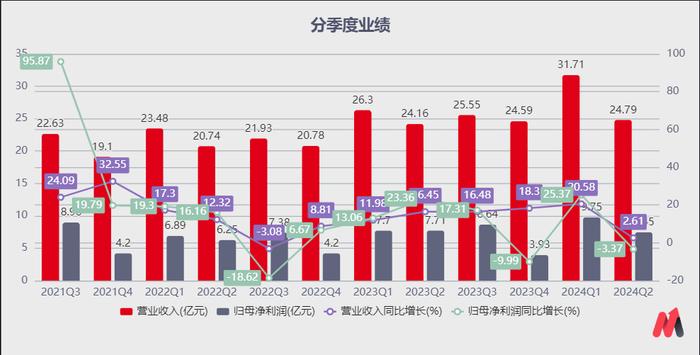

7月24日晚间,中药茅片仔癀发布了2024年半年度业绩快报。数据显示,上半年公司实现营业收入56.5亿元,同比增长11.99%;归母净利润17.2亿元,同比增长11.61%。表面上看起来,片仔癀的业绩增速虽然不够亮眼,但仍然维持了两位数的中高增速。然而资本市场的表现却相当剧烈。

7月25日,片仔癀开盘即下跌6个点以上,盘中最大跌幅超过8%,收盘仍有7.59%的跌幅,成交量也明显放大。为何投资者反应如此之大?片仔癀未来将何去何从?接下来我们就给大家详细分析一下。

片仔癀二季度收入和利润双弱

虽然片仔癀上半年实现了两位数的增速,但这是在一季度20%以上的收入增长基础上实现的。单看今年第二季度,公司营业收入为24.79亿元,同比增幅仅2.61%;归母净利润为7.45亿元,同比下降3.37%。公司的收入增长几乎停滞。

从过往单季度的收入数据来看,片仔癀每年第一季度的收入略高,其他季度的收入基本持平。公司今年第二季度的收入回落到去年同期的水平,这让市场担忧一季度的收入增长不可持续。也就是说片仔癀的收入增长有陷入停滞的迹象。这对于一个高估值的成长股来说,无异于致命打击。因为接下来就可能出现熟悉的场景,即业绩和估值的“戴维斯双杀”行情。

市场剧烈下跌的原因就在于此。长春高新、欧普康视这些对单一业务依赖较高的企业都出现过戴维斯双杀的惨剧。

片仔癀同样是一家对单一业务高度依赖的公司。

在片仔癀公司的整体营收中,医药业务占比为89.54%,化妆品和其他业务对收入的贡献很小。而九成的医药业务中,医药制造业和医药流通业各占一半,但是流通业毛利率低,这部分业务对利润的贡献很小。简言之,片仔癀的利润目前主要是由医药制造业贡献的。

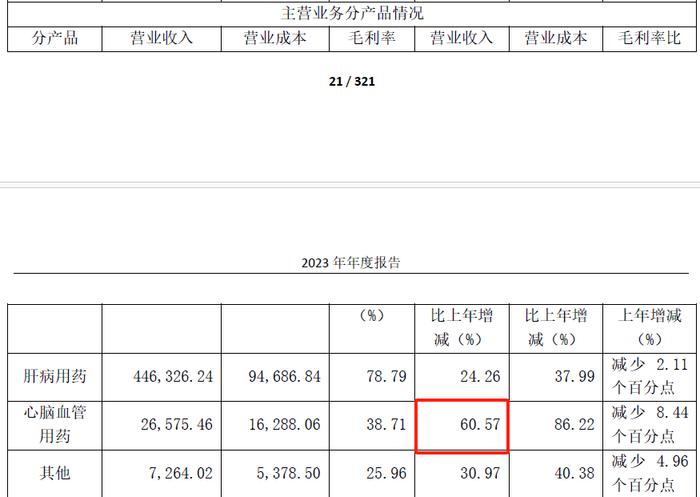

具体来看,2023年公司的医药制造业收入占总营收的47.74%,其中肝病用药收入为44.63亿,占总营收的44.37%,即医药制造业务收入的93%左右。肝病用药产品仍是主要收入来源,而片仔癀锭剂则是肝病用药的核心单品。心血管用药产品主要是公司的安宫牛黄丸,这部分业务虽然2023年收入增长60.57%,但是业务体量太低。

由此可见,片仔癀的利润增长主要由片仔癀锭剂这款产品决定的。

片仔癀具有近500年悠久历史,最早可追溯到明朝年间。在旧时闽南地区,因其具有“一片即可退癀”的奇特功效而得名“片仔癀”(“癀”为闽南语,指热毒肿痛)。有“佛门圣药”之称的片仔癀被国内外中药界誉为“国宝名药”,“片仔癀”在海外也享有很高的知名度,产品出口世界30多个国家和地区,是具备国际影响力的重要品牌。

因为片仔癀的配方独特、难以复制,因而具有明显的排他性和垄断性,市场竞争优势明显,片仔癀锭剂也成了市场中的高稀缺性产品。

近年来公司的核心产品片仔癀锭剂保持量价齐升的状态,这带动了公司业绩的持续增长。到2023年片仔癀的营业收入已经超过100亿,达到了100.58亿元,同比增长15.69%;归母净利润27.97亿元,同比增长13.15%。

由于公司的收入过于依赖片仔癀锭剂这一大单品,在过去的五年时间里, 2020年以及2022年的突发公共卫生事件都对公司的业绩产生了较大的影响。

而今年二季度公司收入再次陷入低迷则被市场解读为下游需求的放缓。

公司进入了业绩的调整期

片仔癀锭剂的需求主要来源于三大方面,即肝病用药,保健自用和保健礼品。肝病用药的增长驱动力为非酒精性脂肪性肝病患病率的提升;保健需求的驱动力为高净值和中产阶级人数的增长。

这款产品的下游需求场景可以分为两类:一类是治疗肝炎的医疗场景,另一类是保肝护肝的消费场景。虽然前者的需求相对刚性,但是后者会受到宏观经济低迷的影响。只是其产品的独特性和医疗的刚性延缓了需求低迷时点的到来。

之前流行的“茅片组合”(喝茅台酒之前吃片仔癀护肝)就是保健市场的体现。作为一款单粒售价高达760元的产品,片仔癀锭剂的消费很大程度上受到中产阶层收入水平的影响。

如今宏观经济低迷,居民的消费能力走弱,茅台酒的价格都在走低。茅台酒喝不动了,片仔癀也要遇冷了。正所谓“茅”之不存,“片”将焉附。

在需求低迷的同时,片仔癀还在经受着原料涨价的双重打击。

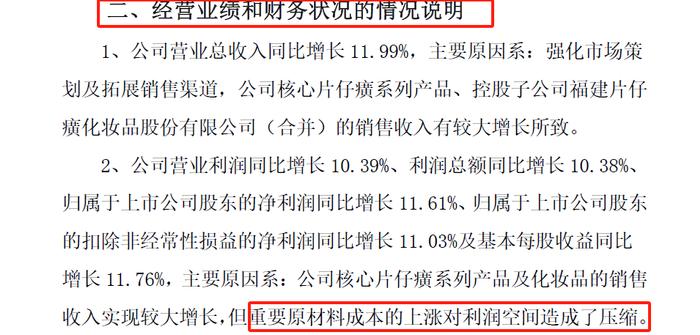

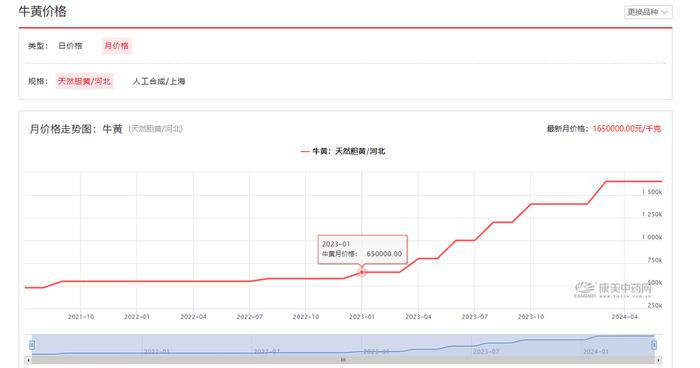

今年第二季度,公司营业收入同比增长2.61%,但归母净利润却同比下降3.37%。公司在刚发布的业绩快报中也对此作了说明:重要原材料的成本上涨压缩了利润空间。这里说的原材料其实就是天然牛黄。

麝香和牛黄是片仔癀的两个重要原料,虽只占其总重量的3%和5%,但两者占总成本的比值超过92%,分别为41.06%和51.32%,对成本的影响明显。而天然牛黄的价格正在经历着剧烈的上涨。

牛黄是一种极为稀缺的药材,安宫牛黄丸、牛黄清心丸等产品中也会用到。天然牛黄来自牛的胆结石,数量极少,价值超过黄金。

天然牛黄的供应受限,因而在下游需求高景气的状态下,价格持续上涨。康美中药网的数据显示,2023年初每公斤天然牛黄的价格仅有65万元,而目前已经上涨到165万元,涨幅超过150%。

而原料持续涨价后,生产厂商的成本势必增加,这进一步降低了片仔癀的盈利能力。二季度增收不增利的原因就在于此。

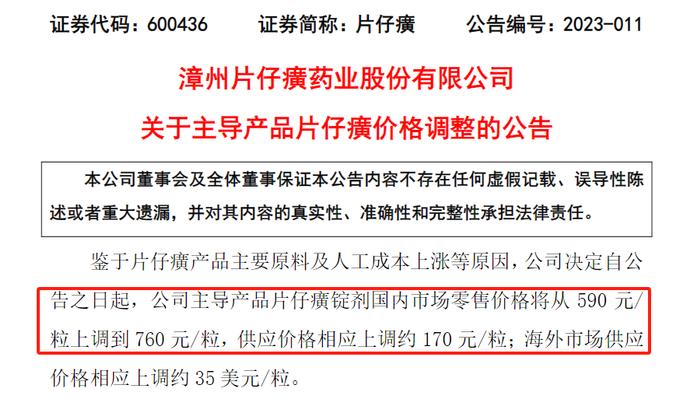

虽然自上市以来,片仔癀锭剂的价格就在缓慢提升,但最近一次的提价是在2023年5月份,这款产品的零售价格上涨到了760元,涨幅为28.81%。在这之后,片仔癀锭剂的价格就没有涨过,而同期天然牛黄的价格却经历了急速上升。

上游原材料的成本在快速上升,下游消费者的需求却在持续走弱。在前后夹击之下,片仔癀的处境更为艰难。

虽然不久之前监管部门放宽了天然牛黄的进口,但仅仅是缓解其快速涨价的局面,不会改变供不应求的基本格局。目前,国内天然牛黄产量是900公斤左右,国际产量超过3000公斤。而日韩对天然牛黄的需求量也很高,因而中国在国际市场上能获取的天然牛黄仅有1000公斤左右。整体加起来,国内可以获取约2000公斤的天然牛黄。但是国内需求量达到5000-6000公斤,且在持续增长。放宽进口也很难从根本上扭转国内天然牛黄需求不足的状况,充其量只是平抑快速涨价的势头。

即使乐观地预期,天然牛黄的价格后续能维持相对稳定,这也只是控制住了原材料涨价的难题,但是片仔癀锭剂下游需求的低迷却很难在短期内扭转。毕竟宏观经济复苏不是一朝一夕所能实现的。而片仔癀收入的低迷将在很长时间内拖累公司的股价,抄底的时机远未到来。

如果从更大的视角来看,同样以天然牛黄为原料、售价高达860元/粒的安宫牛黄丸未来的销售恐怕也不会太乐观。而主打安宫这一大单品的同仁堂,未来的业绩承压也在预料之内。

在当前消费低迷的大背景下,过于依赖某一款高客单价产品,这类公司的业绩都值得投资者警惕。老百姓兜里没钱了,太贵的东西即便再好也买不起。