【浙商|孙建】维力医疗:海外亮眼,看好估值弹性

分析师:孙建(S1230520080006)

刘明(S1230523080009)

来源:浙商证券医药研究团队

具体参见2024年7月29日报告《海外亮眼,看好估值弹性——维力医疗2024半年报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

业绩表现:

2024年7月25日公司披露2024年半年报,具体来看:

2024H1:收入6.76亿元,YOY 3.7%;归母净利润1.1亿元,YOY 15.2%;扣非归母净利润1.0亿元,YOY 22.1%。

2024Q2:收入3.7亿元,YOY 26.4%;归母净利润5580万元,YOY 39.6%;扣非归母净利润5402万元,YOY 52.5%。

成长性分析:国内短期承压,海外兑现亮眼

分内外销来看:内销:2024H1,收入 3.25亿元,同比下滑 14.05%,主要是由于国内手术类耗材随着手术量的同比减少,终端需求有所下滑。外销:销收入 3.37亿元,同比增长 27.71%。

分产品线来看:2024H1,公司麻醉业务收入 2.19亿元,同比下降 4%;导尿业务收入 1.94亿元,同比增长 14.89%;泌尿外科业务收入9299万元,同比下降13.93%;护理业务收入 7072万元,同比增长 40.31%;呼吸业务收入 4426万元,同比增长 0.49%,血透业务收入 3,388万元,同比增长 4.82%。

公司2024H1业绩略低于我们先前预期,考虑到国内招投标恢复情况略低于我们先前预期,我们向下调整了公司盈利预测。尽管如此,我们认为,公司作为国内医用导管龙头企业,同时具备较强的产品出海竞争力,市场地位相对稳定。2020年以来,在营销改革的持续深化下,公司盈利能力、营运能力均处于上行周期。此外,依据今年6月份招投标数据我们判断,国内招投标工作有望在今年下半年逐步恢复,在创新明星大单品的快速入院及规模化放量拉动下,叠加去年下半年低基数影响,2024年公司业绩仍有望保持稳定增长,我们看好公司当前估值弹性。

盈利能力分析:净利率仍有小幅提升趋势

毛利率及净利率:2024H1公司毛利率为45.07%,同比减少0.87pct,销售净利率为16.36%,同比增加1.01pct。我们发现,毛利率的小幅下滑主要与较低毛利率的海外收入占比快速提升有关。总体而言,考虑到海外新签大客户仍处于早期快速放量阶段,拥有较低毛利率的海外业务其收入占比或将持续扩大,公司毛利率仍有小幅下降趋势,此外,销售净利率有望随着营销改革带来费用率逐步减少以及创新明星大单品的规模化放量而有小幅提升趋势。

期间费用率:2024H1公司销售费用率为9.82pct,同比减少1.72pct,此外,管理费用率、财务费用率、研发费用率基本持平。展望2024年,我们预计公司经营费用率有望保持基本稳定。

经营质量:2024H1,公司经营性现金流净额为8374万元,同比增长28.13%,占经营活动净收益比例为68.24%,同比有所改善(2023H1为57.95%)。

盈利预测与估值:

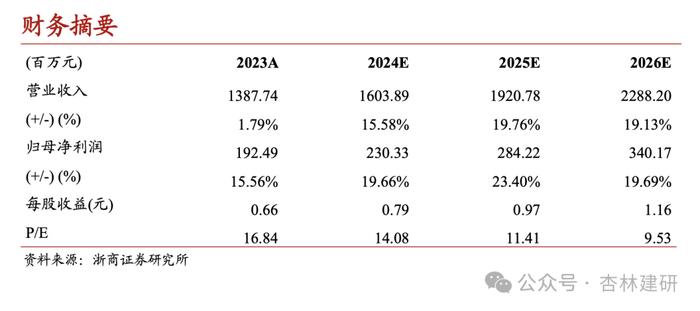

我们预计公司2024-2026年EPS分别为0.79、0.97、1.16元,当前股价对应PE分别为14.1、11.4、9.5倍。考虑到公司作为国内医用导管龙头,同时具备较强的产品出海竞争力,目前仍处于快速发展阶段,维持 “增持”评级。

风险提示:政策变化风险;海外销售不确定风险;市场竞争加剧风险等。

财务摘要

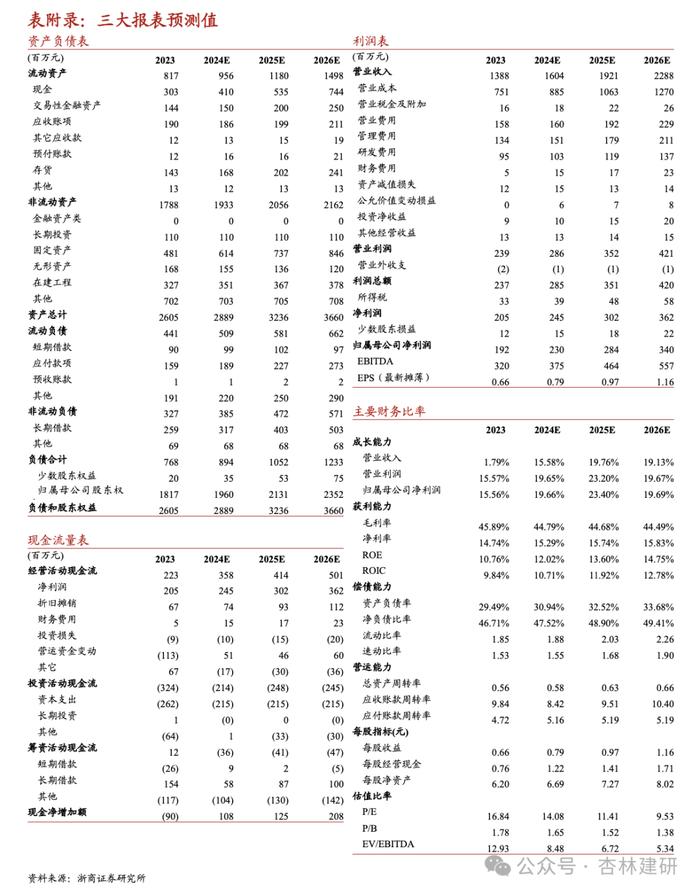

表附录:三大报表预测值

注意事项

点击报告标题直达↓

【浙商医药||孙建】维力医疗:产品持续高端化的医用导管龙头

团队成员