锂电产业链拐点难寻,赣锋锂业(01772)存低估值陷阱

碳酸锂价格继续下行,龙头赣锋锂业(01772)业绩由盈转亏,行业普遍亏损,机构投资者多次减持做T,板块还有未来吗?

智通财经APP了解到,碳酸锂价格跌破9万元/每吨,今年跌幅超过20%,相比于高位累计跌幅超过了85%。而近期锂电池标的纷纷出业绩盈警预告,其中港股赣锋锂业预期股东净亏损7.6-12.5亿元,天齐锂业预期股东净亏损更是高达48.8-55.3亿元,A股相关标的也普遍亏损,比如盛新锂能,股东净亏损13-19亿元。

不过按季度来看,行业盈利状况正在改善,比如赣锋锂业在第二季度净亏损3.2-8.1亿元,天齐锂业净亏损9.8-16.3亿元,相比于第一季度均有所缩窄。实际上,受产品价格影响,锂电池板块业绩估值持续双杀,赣锋和天齐两个龙头标的连跌三年,估值缩水超过80%,今年跌幅均超过40%。

那么,碳酸锂价格何时出现拐点,赣锋锂业是否有投资机会?

产能严重过剩,碳酸锂价格仍在探底

从整个锂电产业链供需情况看,总结一句话:供给严重过剩,短期难以实现供需均衡。锂电池的终端需求群体主要为消费电子、新能源汽车以及储能,其中新能源汽车占比超过65%,2020年新能源汽车崛起,此后三年销量翻倍式增长,带动了锂矿投资潮,也诞生了宁德时代以及赣锋锂业等产业链龙头。

政策性行业都有显著性特征,和工业硅产业链一样,锂电池产业链前期的盲目产能扩张,导致供需严重失衡。2023年行业平均产能利用率仅为57%,超过600GWh产能被闲置,2024年上半年锂电池出货量459GWh,同比增长21%,产能利用率仍偏低,闲置的产能俨然成为无效投资。

在锂电池的出货量中,动力电池占比69%,储能占比25%,动力电池主要应用于新能源汽车,上半年新能源汽车销量同比增长32%,虽然装机的电池容量有所提升,但销量增速放缓,远低于上游产能消纳的速度。产业链的需求一环套一环,锂电池产能过剩,碳酸锂价格成为降价的重灾区。

从时间线看,2020年是碳酸锂价格的分水岭,2020年之前价格在10万元以内波动,2020年后,新能源汽车的高速发展刺激价格大幅上行,到2022年三年“挖矿潮”助推碳酸锂价格突破60万元/每吨。2022年后,终端需求放缓,加上上游产能过剩,基本面无法再支撑泡沫式的价格,逐步回落至10万元以下,打回原形。

根据生意社数据,7月26日,电池级的碳酸锂现货价格卖盘报价在9.4万元/每吨,相比于两个月前跌幅达到14%,而买盘报价更低,在9万元/每吨以下。根据相关交易软件,碳酸锂主连期货价格已经跌至8.5万元/每吨。今年以来,碳酸锂价格跌幅超过20%,现货价格相比于历史高点跌幅超过85%。

实际上,碳酸锂的产能释放周期从锂矿勘探到生产需10-15年,而下游正极材料企业扩产最短仅需6-10个月,周期差距导致价格剧烈波动,锂矿从香喷喷变成烫手山芋。而且目前供给已严重过剩,下游需求趋缓,中短期难以实现供需均衡,以消化现有产能以及库存为主,价格或处于较长的探底周期。

值得注意的是,已经有多家电池企业放缓扩张计划,关闭部分生产线,这或加快碳酸锂价格的探底的时间。在价格冲击下,优胜劣汰,行业加速出清,锂电池产业链未来几年将是一场恶战,“剩者为王”。赣锋锂业作为碳酸锂龙头,活下去应该没问题,但能否在这波淘汰竞争中获得更好的发展以及市场份额,仍有待商榷。

全产业链布局,分散风险业绩韧性

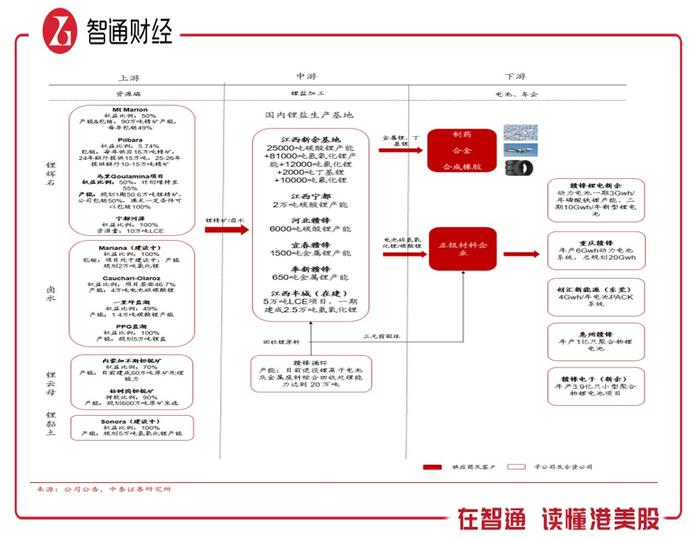

智通财经APP了解到,赣锋锂业在锂电产业链全面布局,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用,是锂系列产品供应最齐全的制造商之一。产业链的全领域布局,分散了价格风险,使得该公司相比于其他同行业绩韧性更高。

在上游资源端,赣锋通过收购方式布局锂辉石、卤水、锂云母以及锂黏土,合计控制资源总量达到7959万吨 LCE,权益资源量4814万吨LCE,居于国内首位;在中游锂盐加工端,其拥有多家生产基地,包括在建的江西丰城项目,合计产能超过20万吨,2023年该公司锂产品产量10.43万吨,产能利用率处于行业平均水平;在下游电池端,在新余具备13Gwh锂电池项目,另外在东莞、重庆两江新区、内蒙古敕勒川乳业开发区、湖北襄阳东津新区分别规划合计45GWh产能,电池板块布局加速。

赣锋的锂盐板块(包括锂矿及锂化合物)及锂电池板块收入贡献分别为76.5%及23.5%,而天齐锂业在锂盐板块收入贡献接近100%,2023年前者收入下滑幅度明显远低于后者,而且2024年上半年预亏额仅为后者的15-20%。此外,规模较小的盛新锂能97%收入来源于锂盐产品,赣锋预亏额也仅为其的一半左右。

值得一提的是,虽然优质锂资源打造稳定、低成本原料来源,为赣锋盈利带来更多的弹性,不过该公司前期收购了很多锂矿,目前拥有15项锂资源股权,尚未投产的包括正在推进Goulamina锂辉石矿和Mariana盐湖建设,预计Goulamina项目将于2024年投产。在产能严重过剩下,投产需要更多的海外市场消化,预计大幅拉低产能利用率。

锂电产业链企业要做好价格长期探底的准备,而这期间亏损是常态,主要看谁的资本雄厚,产品力更强,挨过行业凛冬。截至2024年3月,赣锋手头现金有90.86亿元,而短期及长期借款分别为64.94亿元及166.39亿元,在经营活动不产生现金净额情况下,债务压力还是比较大的。

相比同行,比如天齐资金状况较为轻松,现金等价物92.87亿元,而短期及长期借款分别为3.35亿元及92.68亿元。但按照上半年的预亏额,全年亏损将大幅消耗账上现金资源,而且该公司业务单一,碳酸锂价格长期探底意味着做好持续巨亏的准备,在这点上,赣锋反而有优势,锂电池业务起势大幅弱化锂盐价格风险。

行业拐点“不确定”,提防低估值陷阱

锂电产业链拐点仍需要价格探底再确认,但就方向而言,能源转型依旧要严格落实,新能源车渗透率持续提升,2024年上半年达到了35.2%,按照各大机构的预测,离50%的距离还是有很大的空间。而这部分可逐年消化现有锂电产业链产能,另外电化学储能高速发展,逐步占据主流,助推锂电供需均衡。

市场出清是漫长的过程,参与者不仅要忍受常年产能利用率低下的困境,还要面临价格战下可能被淘汰的风险。工业和信息化部印发《锂离子电池行业规范条件(2024年本)》,对于新建产能,要求锂电池企业上一年度产能利用率不低于50%,并对其生产工艺和产品性能提出了更高要求,从政策方面抑制锂电产能无序扩张及加速市场淘汰。

针对行业窘境,多数投行并不看好,但仍有部分投行持乐观态度,比如海通证券发布研报表示,虽然在2023-2024年锂电池由于供过于求,行业盈利有压力,但展望到2030年,锂电池行业在未来仍是相对而言一个不可多得的高增长赛道,随着产能放缓,产业链盈利能力或有改善,建议关注其产业链的投资机会。

赣锋作为行业龙头,近期遭到投行下调目标价,如里昂将该公司的目标价由26.7港元下调至18.4港元,不过仍高于现价(16.86港元)。目前该公司的港股市值为340亿港元,PB值为0.6倍,估值很低,部分机构投资者为了降低成本不断做T,比如小摩在近两个月分别进行了两次减持和增持。

锂电产业链中短期仍具有较高的不确定性,任何反弹都有可能是骗炮,在行业拐点来临之前,投资者理应谨慎,提防低估值陷阱。