豪掷90亿!隆基绿能、爱旭股份为何要逆势扩产?

来源:红刊财经

文丨承承

截至7月16日,光伏设备公司有22家发布2024年中报预告,近八成盈利出现下滑。如何穿越周期,是当前光伏公司,是必须面对的现实。以隆基绿能、爱旭股份为代表的光伏设备龙头,此次选择逆势扩产,两家公司新项目的投资额合计在90亿元以上。那熬过低估,迎来的是否就是旷野呢?

受市场需求和外部因素扰动,光伏设备公司2024年中报预告表现低迷。据统计,截至7月16日,行业内有八成公司出现亏损或预减,尤其是细分领域硅料硅片和光伏电池组件成为重灾区,亏损金额在10亿元以上的公司不在少数,比如隆基绿能、通威股份、TCL中环、爱旭股份等。

在这样的情况下,光伏龙头的扩充动作格外引人瞩目。比如隆基绿能、爱旭股份、阿特斯、博威合金、钧达股份、沐邦高科等,特别是光伏电池组件隆基绿能近日公告投资32.06亿元拟建设年产12.5GW高效BC电池项目,引发市场热议。在上半年大手笔筹划新产能的爱旭股份,拟投资60亿元建设滁州一期年产15GW高效晶硅太阳能电池项目。仅隆基绿能、爱旭股份的这两个项目总投资额就在92亿元以上。

对于周期性行业,企业如何穿越周期是门重要的学问。在行业周期下行期,逆势投资扩产可能给上市公司创造一个光明的未来,也可能会让公司进入更加艰难的境地。那么,隆基绿能、爱旭股份看到了一个怎样的未来?

隆基绿能逆势32亿元扩产

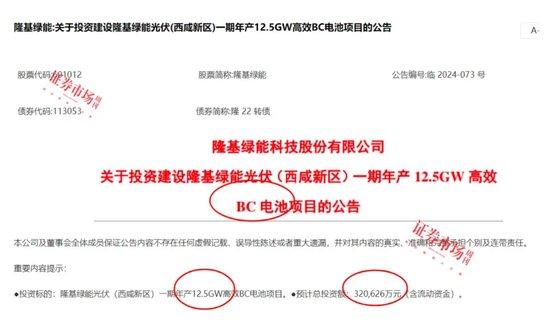

7月13日,隆基绿能发布公告称,拟投资32.06亿元建设隆基绿能光伏(西咸新区)一期年产12.5GW高效BC电池项目。

在公告中,隆基绿能表示,公司于2024年上半年推出自主研发的高效HPBC2.0电池技术(以下简称“BC二代技术”),经过充分的研发论证、生态链搭建以及市场推广,公司BC二代技术已经具备大规模量产条件。“本项目预计2024年底开始投产,2025年6月全部投产。”

作为光伏电池组件行业中当之无愧的龙头,截至7月16日,隆基绿能的总市值为1066.2亿元,虽然超过细分行业中排名第二位的晶科能源300亿元,但现有市值规模也只有自己历史上近万亿元(2021年一季度)最高市值的九分之一左右。

相较历史高位市值出现大跌,并不是隆基绿能的特有现象,目前光伏设备行业中唯二的市值超千亿公司逆变器龙头阳光电源,其现有的1457亿元市值也只有其历史高位时近4000亿元市值的四成左右。

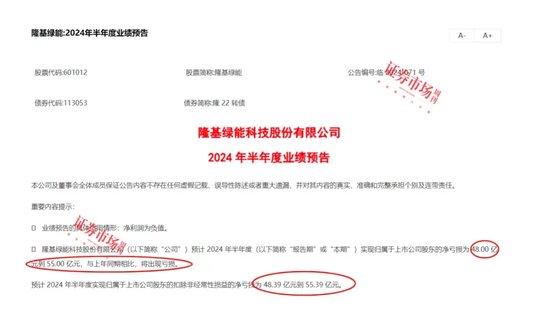

7月10日,隆基绿能发布了2024年半年度业绩预告。公告称,预计2024年半年度实现归母净利润为亏损48亿元到55亿元,同比“扭盈为亏”;预计实现扣非归母净利润为亏损48.39亿元到55.39亿元。

对于业绩巨亏,隆基绿能在公告中解释称,“报告期内,公司加大了对光伏终端市场的产品及服务投入,实现组件销量同比增长;但受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,导致与上年同期相比,本报告期内增量不增收、对参股硅料企业的投资收益减少,预计计提存货减值金额45亿元到48亿元,短期盈利承压。”

巨额计提存货减值对于隆基绿能来说,并不是首次,其最近的一次巨额计提出现在2023年。其2023年报披露,隆基绿能当期计提存货跌价准备51.71亿元(含因美国政策影响,部分产品长期滞港导致新增存货跌价准备约13.5亿元)。这一计提,是公司当期归母净利润同比下降27.41%的重要原因。

隆基绿能在2023年报中表示,“近年来,在各地方政府和资本市场大力支持下,光伏新建扩建投资项目大干快上,上下游产能大幅扩张,大量跨界者涌入,导致各环节产能短期内急剧增加,阶段性供需失衡矛盾突出。在此背景下,2023年光伏产品价格急速下跌,尤其2023年四季度以来,组件招投标价格屡创新低,组件价格跌至每瓦1元以下。”

值得指出的是,隆基绿能的主营业务包括电力、电站建设、硅片事业部、组件及电池、其他5大类,其中,硅片事业部、组件及电池是公司的主营核心。据2023年报披露,硅片事业部贡献占营收的18.93%,而组件及电池收入贡献占营收的76.6%。

从上述连续2次计提存货减值和公司业务构成,以及公司的解释来看,隆基绿能的硅片和组件环节大概率出现了供需错配情况。可就在此情况下,隆基绿能依然选择逆势扩产,拟投资32.06亿元建设隆基绿能光伏(西咸新区)一期年产12.5GW高效BC电池项目。

“本项目的实施将加快推动公司BC二代高效产品的规模化量产,以创新的高壁垒技术,突破行业同质化竞争格局,通过前瞻性布局引领行业下一代产业技术迭代,进一步打造公司的长期可持续竞争能力和优势。”公司在相关公告中如是表示。

“公司认为BC比TOPCon更具投资价值……单结晶硅电池的理论效率极限是29.4%。目前公司实验室的各种数据和理论测算表明,BC电池理论效率极限可以达到29.1%。”在7月8日公布的投资者关系活动记录表中,公司董事长钟宝申如是说。

据中银证券研报,BC电池设备单位投资额在3亿元-4亿元/GW上下,显著高于TOPCon技术路径。以爱旭股份、隆基绿能已公告的BC电池产线固定资产投资额来看,爱旭股份ABC路线涉及两种掺杂,工艺相对繁琐,单位投资额在4亿元/GW上下,而隆基绿能HPBC路线工艺较为简单,设备投资额约为3亿元/GW。两者的单位设备投资均显著高于TOPCon不足2亿元/GW的水平。

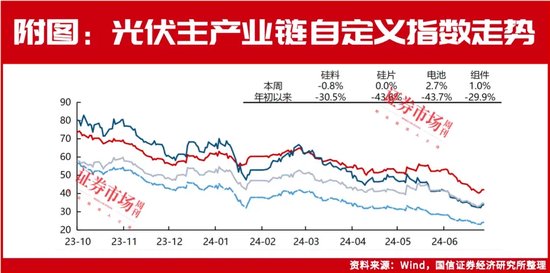

目前来看,光伏产业链产品价格仍未企稳。继2023年硅料价格下降约70%,硅片及电池片价格下降约60%,组件价格下降约50%后,根据硅业分会的数据,今年上半年,硅料硅片的价格又下跌了40%左右。而受国内分布式光伏停滞影响,分布式组件报价厮杀激烈,需求萎缩,TrendForce集邦咨询新能源研究中心2024年7月10日报价显示,组件根据型号,价格仅在0.8元/W-1元/W不等。

钟宝申表示,2024年会是公司非常艰难的一年,也会是行业艰难的一年,2025年公司将会率先回到增长轨道,会先于光伏行业进入到复苏状态。

如此背景下,相较其它路线工艺成本要高的隆基绿能继续发力BC路线,如何才能体现出其规模上的优势?

7月9日,工信部发布征求意见文件,提出引导光伏企业减少单纯扩大产能项目,加强技术创新、提高产品质量、降低生产成本。文件提出,新建和改扩建多晶硅制造项目,最低资本金比例从20%提高至30%。

爱旭股份60亿扩建N型TOPCon项目

7月10日,爱旭股份发布2024年半年度业绩预告。预计2024年上半年实现归母净利润为亏损14亿元至20亿元,实现扣非归母净利润为亏损21亿元至27亿元。

爱旭股份的市值与隆基绿能差之较远,其最新市值仅159.93亿元。对于此次业绩的大幅预亏,公司表示,“光伏市场竞争加剧、光伏产品价格持续下跌,公司主营业务盈利能力下降,存货跌价准备大幅增加,对业绩造成较大负面影响。”

有意思的是,与隆基绿能一样,同属光伏电池组件行业的爱旭股份也在今年上半年公告要扩产。

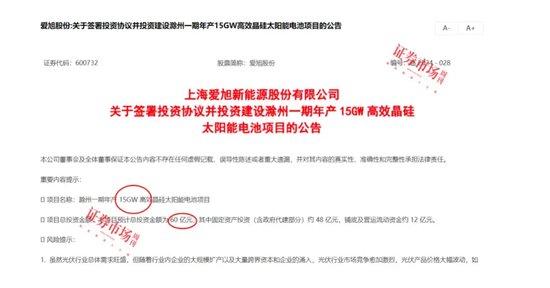

3月19日,爱旭股份发布公告称,拟投资60亿元建设滁州一期年产15GW高效晶硅太阳能电池项目。“当前N型电池正快速取代P型成为市场主要需求,公司大量客户亦表达了希望向公司采购TOPCon电池的迫切诉求。”

需要指出的是,爱旭股份的主营业务包括ABC组件、单晶PERC太阳能电池片、受托加工、智慧能源业务、其它几类,其中单晶PERC太阳能电池片是其重要收入来源,2023年末的收入贡献占比达96.05%。

作为国内最早量产N型BC产品的企业,爱旭股份2022年推出的首款自研ABC组件转换效率就达到了23.6%。2023年,爱旭股份将ABC组件转换效率推向24%+时代,并发布地面电站新品“恒星”系列,双面率达到70±5%。截至2024年5月31日,累计申请专利2100项,其中ABC技术方面430项专利。

虽然在ABC技术方面优势突出,但公司营收和归母净利润却在2023年出现明显下滑。2023年,爱旭股份实现营业收入271.70亿元,同比减少22.54%;实现归母净利润7.57亿元,同比减少67.54%。

在年报中,爱旭股份表示,“电池价格和下游组件价格的快速下跌,一方面给公司现有主营业务盈利带来阶段性经营压力,另一方面,价格的大幅下滑对公司部分原材料、产成品等库存带来减值压力,因此报告期内公司各项资产减值损失计提额同比大幅增加。”

在年内光伏产品价格持续下跌下,爱旭股份依然选择逆势扩产的原因或如公司在扩产公告中所述,“本项目的实施有助于提升公司的综合发展实力,带动当地光伏产业的发展,并能促进光伏产业链的形成,对当地的经济具有较强的促进作用。”但能否达到预期效果,仍存一定的不确定性。

对于这一点,爱旭股份也在扩产公告中提示了风险:公司此前电池业务板块主要生产和销售PERC电池,虽然公司过往有较多的P型电池研发和生产经验且持续进行了TOPCon的研发工作,本次投资建设N型TOPCon产能仍存在一定经营风险。公司本次基于技术积累和下游客户需求启动TOPCon电池的产能建设,如果未来生产的TOPCon电池产品在品质、质量、服务等方面不及预期,可能会导致销售规模不及预期。

行业景气回暖仍有待时日

隆基绿能、爱旭股份逆势扩产并不是个案,整个光伏产业链在今年依然处在扩产氛围中,只不过扩产规模与去年同期相比有明显下降。

据北极星不完全统计,今年上半年,硅料扩产规模达20万吨,同比下降73.68%;硅片扩产规模165GW,同比下降62.67%;电池扩产规模175.8GW,同比下降71.26%;组件扩产规模136.2GW,同比下降72.09%。

就在近日,又有多家公司公告了扩产消息,比如:硅片龙头TCL中环拟与VisionIndustries Company、沙特阿拉伯公共投资基金PIF子公司RELC签署《股东协议》,设立合资公司,共同在沙特建设年产20GW光伏晶体晶片项目;逆变器龙头阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量高达7.8GWh;光伏电池组件公司晶科能源的全资子公司晶科中东拟与沙特阿拉伯王国公共投资基金全资子公司RELC,以及Vision Industries Company签订《股东协议》,在沙特阿拉伯王国成立合资公司建设10GW高效电池及组件项目,合资公司将纳入公司合并报表范围。项目总投资约36.93亿沙特里亚尔(约合9.85亿美元)。

一边是企业扩产继续,而另一边却是相关上市公司业绩表现差强人意。

据上市公司公告,截至7月16日,已披露2024年上半年业绩预告的光伏设备公司有22家,其中有18家公司出现首亏或预减,占比超过八成(见表1)。从归母净利润表现来看,最大亏损在亿元以上的有10家,隆基绿能、通威股份、TCL中环、爱旭股份等公司亏损金额均在10亿元以上。在亏损的原因上多数归结于行业景气度的不佳,“光伏市场竞争加剧、光伏产品价格持续下跌。”

需要指出的是,海外市场一直是我国光伏企业营收的重要来源。据东方财富Choice数据,2023年披露港澳台及境外业务收入61家公司中,海外收入占主营业务收入比在20%以上的有26家,而在50%以上的有13家,其中,艾罗能源、昱能科技海外收入占比居前2位,分别高达99.43%和84.52%。上文重点分析的隆基绿能和爱旭股份,海外收入占比也分别在37.48%和58.63%(见表2)。

对于海外收入占主营收入比例较高的公司来说,一旦海外经营环境发生改变,对公司的业绩必然带来不利影响。比如5月14日,美国政府公布301关税复审结果,提高多项中国进口商品的301关税:光伏方面,针对光伏电池与组件,2024年以后的税率将从原先的25%升至50%。

在外需逐步收紧下,扩内需的重要性明显提升,但低价竞争的“内卷”情况依然严峻,其一定程度上制约了我国光伏行业景气度的修复。今年6月,国家能源局发布消息,合理引导光伏上游产能建设和释放,避免低端产能重复建设。工业和信息化部也于7月9日发布光伏制造业管理规范及管理办法的征求意见稿,其中明确了对于光伏制造的工艺技术、资源利用及能耗等多方面规定,且较2021年版本要求更为严苛。

在国家的出手下,光伏行业未来低门槛、恶性竞争的格局或有望得到缓解,行业中具有技术优势的优质公司,特别是有着资金和规模优势的龙头公司或率先走出困境。