巨额负债的牧原股份,还能挽回投资者的信赖吗?

来源 砺石商业评论

李平 | 作者

平凡 | 编辑

新一轮的猪周期或许可以改善公司短期的财务状况,但很难再让牧原股份找回那份属于“猪茅”的荣耀。

1

曙光初现

近日,农业农村部数据显示,6月份以来,全国农产品批发市场猪肉平均价格均高于24元/公斤,生猪期货主力合约价格也较年初累计上涨约三成,期现货价格皆回升至2022年年末水平。

所谓的猪周期,是指猪肉价格供求关系的周期性变化最终导致行业盈利大幅波动的市场现象。按照既往经验,每四年会是一轮完整的猪周期。从2006年来,我国已经经历了5轮猪周期,持续的时间2-5年不等。猪价最大的涨幅基本在100%及以上,最大的跌幅接近50%的水平。

2018年5月-2021年10月期间,非洲猪瘟催生了所谓的“超级猪周期”,生猪价格最高涨至40.98元/公斤。二级市场上,生猪产业链企业赚得盆满钵满,股价也迎来集体大涨。2020年,牧原股份大赚274.51亿元,同比增长348.97%。2021年2月,牧原股份总市值逼近5000亿,“猪茅”之称不胫而走。

不过,生猪养殖行业的暴利随即吸引了大量资本的涌入,生猪供应走向了供过于求。尤其是2022年10月以来,生猪价格持续低迷,这让众多生猪生产企业苦不堪言。同花顺数据显示,25家上市猪企中19家陷入亏损,纵是“猪茅”也未逃脱亏损的命运。

数据显示,2023年全年,牧原股份实现销售收入1108.61亿元,净亏损42.63亿元,这也是公司上市以来首份亏损成绩单。2024年一季度,牧原股份实现营收262.72亿元,同比增长8.57%,归母净利润大亏23.79亿元,同比下降98.5%。

除了经营性亏损之外,牧原股份的流动性问题也颇受关注,并遭到深交所的问询。年报显示,截至2023年年末,牧原股份短期负债高达469.29亿元,一年内到期非流动负债86.51亿元,长期借款98.63亿元,长短期借款总共654.43亿元;资产方面,牧原股份账上有194.29亿的货币资金,其中受限货币资金为56.53亿元,流动比率仅为0.67倍,短期偿债风险突出。

5月12日晚间,深交所向牧原股份下发2023年年报问询函,就有关公司持有货币 资金与长短期借款金额同时较高、短期偿债风险、固定资产、关联交易等问题提出问询,引发市场热议。

早在2021年,有关牧原股份固定资产过度膨胀、关联交易金额巨大等问题就遭到多方质疑。也是从2021年3月开始,牧原股份股价踏上了漫漫熊途,总市值一度跌至1700亿元附近。

进入到2023年以来,在新一轮猪周期即将开启的预期下,牧原股份股价迎来反弹。截至最近一个交易日日,牧原股份最新市值为2361亿元,2024年至今涨幅约为5%,但相比历史高点仍有超过50%的跌幅。

种种迹象显示,随着猪肉价格的触底反弹,新一轮的猪周期正在开启,但这能否拯救投资者对于“猪茅”信仰的塌方?

2

千亿豪赌

牧原股份始成立于1992年,创始人为秦英林、钱瑛夫妇。其中,秦英林毕业于河南农业大学畜牧专业,具有养殖专业知识。

根据公开资料,牧原的第一个养猪场——南阳市内乡马山养猪场起初养殖规模仅有22头。此后,凭借着南阳的优越地理位置以及创始人的专业技术,秦英林的养殖规模很快扩大到1万头。2014年,牧原股份生猪出栏量达185.9万头,并成功登陆深交所。

一般说来,规模化生猪养殖主要包括自繁自养和农户合作两种模式。其中,以牧原为代表的自繁自养模式具有成本低廉的优势,但需要企业自建养殖场,统一采购饲料、疫苗,雇佣农工集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等全部生产过程,并统一销售给终端消费者。

相比牧原股份的垂直一体化养猪模式,以温氏股份为代表的“公司+农户”合作不需要投入巨量的资金自建养猪场,养殖模式效率更高。在这一模式下,生猪养殖公司只需要承担种猪端的资本开支,合作农户或其他主体承担育肥端资本开支。2014年,温氏生猪年出栏量达1218万头,相当于牧原股份同期出栏量的14倍。

但从本质上看,农户合作模式还是小农作坊式饲养,无法有效抵御猪瘟。因此,在上一轮非洲猪瘟的侵袭下,曾经的“猪王”温氏股份被后起之秀牧原股份远远甩到了身后,自繁自养的一体化生猪养殖模式也逐渐成为行业的主流趋势。2023年,全国生猪出栏量为7.27亿头,其中牧原股份出栏生猪6381.6万头,市场份额8.78%。对比看,温氏股份出栏生猪2626.22万头,仅相当于牧原股份的40%。

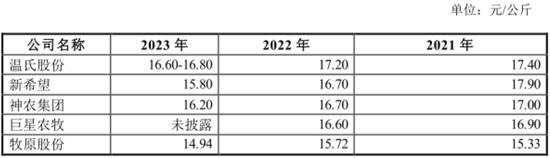

另外,牧原股份的商品猪完全成本明显低于温氏股份。2021年-2023年,牧原股份商品猪完全成本分别为15.33元/公斤、15.72元/公斤、14.94元/公斤,温氏股份的完全养殖成本则为17.40元/公斤、17.20元/公斤、16.60-16.80/公斤,牧原股份完胜温氏股份。

不过,当垂直一体化的养猪模式遭遇到具有强周期特征的生猪养殖行业时,其重资产的劣势也不容忽视。以牧原股份为例,由于公司采用“全自养、全链条、智能化”养殖模式,需要公司自主投资建设生猪养殖场,固定资产的投入规模很大。数据显示,2018年-2023年,牧原股份生猪产能由2096万头增长至8000万头,固定资产则从135.45亿元飙升至1121.5亿元,固定资产增幅远超过其产能增幅。

千亿规模的固定资产不仅给牧原股份带来了沉重的折旧压力,同时也让公司的负债规模不断攀升。数据显示,2021年-2023年,牧原股份负债金额为1086.62亿、1048.77亿元、1213.68亿元。其中有息负债525.90亿元、550.42亿元、580.95亿元。截至2023年年末,公司资产负债率高达62.11%,同比增加7.75个百分点,创十年来新高。

随着负债率的不断攀升,牧原股份的财务费用压力不断增加。2023年全年,牧原股份利息费用高达32.39亿元,占据公司净亏损金额的80%。显然,利息费用支出已经成为影响牧原股份利润增长的一个关键因素。

3

迷雾重重

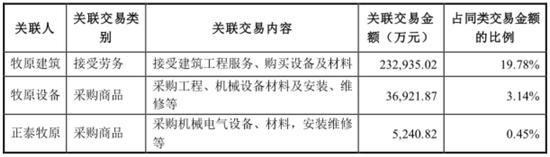

值得一提的是,牧原股份的固定资产主要以猪舍、机器设备为主,供应商多为其控股股东牧原集团旗下关联公司。仅仅在2019年-2020年期间,牧原股份与控股股东旗下建筑公司“牧原建筑”关联交易金额就达到190亿元。

年报显示,2023年度,牧原股份共发生关联交易34.92亿元。其中,关联采购的前五大供应商中,牧原股份向河南牧原建筑工程有限公司、河南牧原设备有限公司、河南正泰牧原智能电气科技有限公司的采购主要为工程、设备类采购;同时向河南牧原物流有限公司的采购内容主要为运输服务。

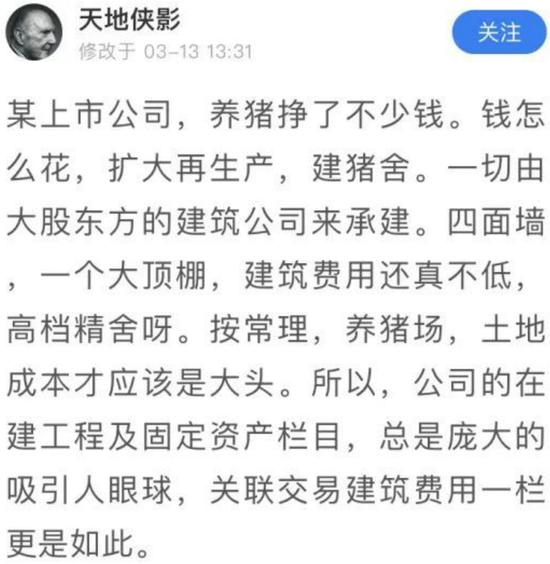

事实上,早在2021年3月,雪球大V“天地侠影”就曾对牧原股份的关联交易问题公开质疑,并指出其固定资产销售收入比远高于其他猪企,公司实际利润被控股股东旗下的建筑公司获取等问题。随着《牧原会是惊雷吗?》一文的广为流传,有关牧原股份的财务造假问题就成为舆论关注的焦点,并最终遭到监管层的问询。

时隔三年之后,牧原股份的财报数据再次引发深交所的关注。5月27日晚间,牧原股份对深交所问询函作出回应,针对有关公司现金流、长短期借款、关联交易等问题一一解答,着重强调公司现金流稳定、养殖成本同行业最低、关联交易价格公允,“不存在利益倾斜的情形”。

尽管牧原股份的回复函看上去数据翔实,资本市场却并未给予积极回应。数据显示,5月28日-6月27日,牧原股份股价由48.46元跌至43.2元,区间跌幅11%,总市值缩水280亿元。这也就是说,在牧原股份公布了其看似有理有据的回复之后,公司市值却出现了近300亿元的缩水。

数据显示,自2014年上市以来,牧原股份除了IPO融资6.67亿元之外,又先后完成4次再融资,共募集资金150.77亿元,直接融资和间接融资合计募资金额高达1112.54亿元。截至2023年末,公司累计分红派现139.86亿元,融资金额远高于分红金额。这其中,大量融资转换为公司固定资产。如果扣除资本开支,牧原股份过去10年的自由现金流合计为-578亿元,自身造血能力堪忧。

从FCFF模型(自由现金流贴现定价估值)出发,资产的内在价值是持有资产人在未来时期接受的现金流所决定的。显然,如果从这一模型出发,牧原股份的“内在价值”极差。

另外,随着外界对其固定资产、有息负债、关联交易等问题的不断关注,牧原股份似乎很难再成为价值投资的理想标的。或者说,新一轮的猪周期或许可以改善公司短期的财务状况,但很难再让牧原股份找回那份“猪茅”的荣耀。