煌上煌门店数量增长销量持续下滑 低产能利用率下的扩张将带来什么?

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

2023年煌上煌收入继续下滑,在三家鸭卤制品公司中垫底。预期的门店扩张带动收入增长的情形并没有出现。

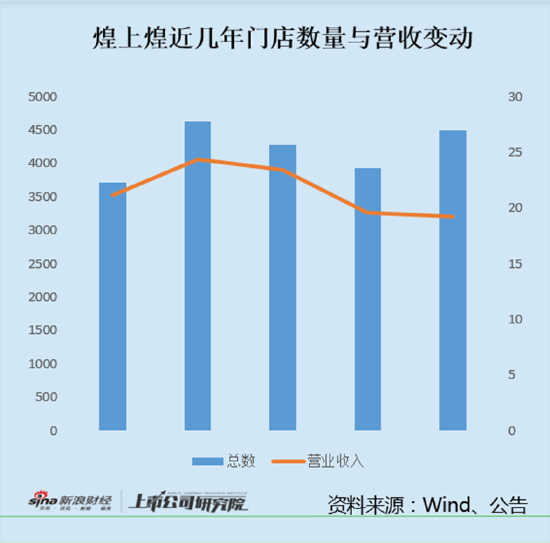

去年煌上煌门店总数一举增长15%至4497家,超过了2021年,但是肉制品销量仅为2021年的69%。销量的大幅降低,进一步拉低了产能利用率。

门店数量大幅增长、产能扩张、销量持续下滑,形成一个难解的困局。

门店数量扩张销量持续下滑 扩张能给煌上煌带来增长吗?

2023年,煌上煌实现营收19.21亿元,同比下滑1.7%,是三家鸭卤制品公司中唯一营收下滑的公司。去年周黑鸭营收增长16.67%,绝味食品营收增长8.71%-10.22%。

煌上煌主营业务为酱卤肉制品及佐餐凉菜快捷消费食品,酱卤肉制品是公司主要收入来源,贡献了78%的收入,米制品则贡献了19%的收入。去年酱卤肉制品营收同比减少了1.97%,米制品则增长了5.31%,米制品成了唯一的增长引擎。

事实上,营收增长有吨价提升的因素。从销量来看的话,去年煌上煌肉制品销量降幅达到14.8%,米制品销量降幅则达到6.32%。不管是肉制品还是米制品,均出现较大下滑。

销量的下滑与门店数量的扩张形成鲜明对比,去年门店总数一举增长15%至4497家,超过了2021年。但是肉制品销量仅为2021年的69%,米制品销量仅为2021年的92%。门店的扩张并没有带动销售增长!

2021年及2022年,煌上煌门店数量大幅下滑了两年。这两年门店也在经历“大换血”,大量开店的同时,也在大量关店。比如2022年,计划新开门店1059家,而门店总数相比2021年减少了356家。2023年计划新开2000家,门店总数增加572家,同样在大量关店。

在此前机构调研中,公司解释称,“受消费市场低迷,人流量下降的影响,单店销售一直未能恢复,对终端门店带来了较大影响,为此公司 2022 年关闭了一些地址位置不好的门店和一些商超门店。”

大量关店说明相关门店的经营效益并不好。近几年煌上煌单店收入在急剧下滑,2019年单店收入达到55.19万元,2023年已下滑至41.65万元。前两年,煌上煌一直将单店收入下滑原因归结为受疫情影响,其高铁、机场、商超综合体等渠道的人流量下降,但是2023年单店收入仍未止跌。

煌上煌很早就提出“千城万店”计划,寄希望于通过门店扩张带动业绩增长。目前公司的扩张仍在持续,2023年及2024年计划新增门店数量均达到2000家。

但是问题是,在销量持续下滑,大量关店的背景下,大量拓店真的能换来预期的业绩增长吗?

产能利用率持续下滑 低价参与增发的实控人已经被套16%

销量持续下滑带来的最大影响就是产能利用率下降。

煌上煌年报并未披露产能情况,根据此前发布的定增说明书,2022年总产能为6.3万吨,当年产量2.95万吨,产能利用率仅为46.76%。2023年产量为2.53万吨,在没有新增产能的情况下,产能利用率也下降到了40%。

在大量产能闲置的情况下,煌上煌还在扩产能。2023年9月,煌上煌完成一笔定增,以10.08元的价格发行,募资4.5亿元。发行对象仅有一家,就是实际控制人徐桂芬家族实际控制的新余煌上煌投资管理中心(有限合伙)(以下简称“新余煌上煌”),发行完成后新余煌上煌持股比例从12.95%增至19.93%。

募资主要用于“丰城煌大食品有限公司肉鸭屠宰及副产物高值化利用加工建设项目(一期)”(以下简称“丰城煌大食品”)、“浙江煌上煌食品有限公司年产 8000 吨酱卤食品加工建设项目”(以下简称“浙江煌上煌”)和“海南煌上煌食品有限公司食品加工及冷链仓储中心建设项目”(以下简称“海南煌上煌”)三个项目。

根据原来的规划,三个项目建设期均为两年,这也就意味着2024年会陆续完工,届时浙江将增加8000 吨酱卤食品加工产能,海南将增加4000 吨酱卤食品加工产能,合计1.2万吨产能,届时公司总产能将达到7.5万吨,相当于增长了19%。

这次定增从一开始,就饱受小股东质疑。质疑的点主要集中在两个方面,一是在产能利用率较低的情况下,扩产能的必要性。二是在公司账面现金充裕的情况下低价向大股东家族增发的合理性。

先来看第一点,煌上煌产能利用率低的情况前文已有提及。在增发审核问询函中,监管也提到产能消化的问题,煌上煌在2023年7月的回复中解释称,公司将加快实施“千城万店”发展战略,提升公司销售收入,以此推动产能利用率恢复到正常状态。还提到“截至2023 年 3 月 31 日,公司销售收入已经开始企稳,产能利用率有所提升”。现在来看,全年销量继续大幅下滑,门店扩张带动销售的预期并未实现。

不仅如此,此前投建的扩产能项目也已出现“烂尾”的情况, 2013年投产的“5500 吨肉制品加工建设项目”迄今未达到预计产能。“陕西煌上煌6000 吨肉制品加工项目”由于“市场需求增长缓慢、商业地产价格上涨和人工成本的提高,开店进度和数量远远低于计划”等因素影响,也于2018年主动终止。

产能利用率低直接拉低了煌上煌的净利润。2023年公司净利润仅为7058.55万元,折旧费用则达到2186.93万元。另一方面,由于近几年原材料成本涨价,导致公司毛利率出现大幅下滑。销售端萎缩,毛利率净利率下滑,导致公司陷入了既不增收也不增利的境地。

再来看低价向实控人增发的问题。2023年9月,煌上煌股价距离高点已经跌去6成多,市值仅剩57亿元左右。对于实控人来说,参与这次定增无异于以最小代价提高了持股比例。

而且煌上煌账面并不缺钱,截至2023年底,账面现金达到11.28亿元。近几年股利支付率一直在25%以下,大量现金沉淀在账面上,既不拿来投资扩产能,也不用于分红。

这种情况下的增发很难不被小股东认为在进行“利益输送”,而增发完成后,公司全年净利润确实也出现了大幅增长。不过遗憾的是,去年底公司股价又出现一次暴跌,截至4月3日收盘,股价为8.45元,实控人定增股份已经浮亏16%。