东鹏饮料,累了? 大股东频繁减持套现 依赖单品如何突围

来源:经济学博士 作者金石道人

曾经,“累了困了,就喝东鹏特饮”这句广告词深入人心,而东鹏特饮这一单品也随之成为东鹏饮料的王牌产品。

东鹏饮料在中国饮料市场蓬勃发展的这些年,也乘上了市场的东风,成为了国内功能饮料的上市第一股。

01

业绩上涨,股价下跌

1月27日,东鹏饮料发布了2023年年度业绩预告。

东鹏饮料2023年度业绩喜人,数据亮眼。

据公告数据,东鹏饮料预计2023 年年度预计实现营业收入110.57亿元到113.12亿元,同比增长30%到33%;净利润在 19.89 亿元到 20.61亿元之间,与上年同期相比,将增加 5.4848 亿元到 6.2048 亿元,增幅为 38%到 43%;预计 2023 年年度实现归母扣后净利润为 18.25亿元到 18.93亿元,与上年同期相比,将增加47,300 万元到 54,100 万元,增幅为 35%到 40%。

而不止2023年这一年业绩亮眼,近几年东鹏饮料的财务数据一直是稳步上涨的趋势。

据东鹏饮料公司公开财务数据,2020—2022这三年间,东鹏饮料分别实现营收49.59亿、69.78亿和85.05亿,营收增速分别为17.81%、40.72%和21.89%;分别实现净利润8.121亿、11.93亿和14.41亿,净利润增速分别为42.32%、46.9%和20.75%

但令人疑惑的是,与其业绩连年上涨不符的是,东鹏饮料在资本市场却表现平平,股价长时间呈下降趋势。

尽管在东鹏饮料发布2023年业绩预告后,受亮眼的财务数据影响,股价有回升之势,但拉长时间来看,东鹏饮料的股价走势不容乐观。

截止3月25日撰稿时,东鹏饮料股价为185.28元每股,市盈率为33.57倍,总市值为741.1亿元。与最高点股价280.70元相比每股跌了30%多。

02

频频套现

东鹏饮料股价低迷的背后原因,很大程度上与其大股东的频繁减持套现有关。

2022年5月27日,东鹏饮料发布股东关于减持股份计划的公告。该公告称,君正投资持有的限售股合计3600万股解禁,约占公司总股本8.9998%。君正投资因自身资金需求,计划以集中竞价交易方式和大宗交易方式减持公司合计不超过1200万股股份,即不超过公司总股本的3%。

以2022年5月27日收盘价137.6元/股计算,君正投资此番减持可套现约16.5亿元。

尽管君正投资是东鹏饮料的第二大股东,但其减持套现也并不是偶然行为。

2023年度业绩预告发布的前一天,东鹏饮料发布了其减持股份计划公告,君正投资因自身资金需求,计划以集中竞价和大宗交易方式减持公司不超过1200.03万股,占公司总股本的3%,集中竞价减持不超过1%、大宗交易减持不超过2%,减持计划将在3个月内进行,减持股份不超过公司总股本的 2%。

根据减持报告发布的1月26日当天,收盘价162.9元/股,计算下来这笔减持可套现超19.54亿元。

无独有偶的是,不止投资机构减持套现,东鹏饮料的股东高管也抛售了手上股票。

时间回溯到东鹏饮料IPO前所持有的限售股的解禁日(2023年5月30日),东鹏饮料的股东高管在当日纷纷宣布减持套现,理由更是如出一辙的自身资金需求。

根据东鹏饮料披露股东减持股份计划,公司股东鲲鹏投资、东鹏远道、东鹏致远、东鹏致诚,公司董事、监事、高级管理人员蔡运生、李达文、陈义敏、彭得新、黎增永、刘美丽、刘丽华、蒋薇薇、卢义富,计划以集中竞价和大宗交易方式,减持公司股份合计不超过约3574.15万股,约即不超过公司总股本的8.94%。

以当日收盘价158.17元/股计算,此次套现金额超56.53亿元。

据同花顺i问财数据显示,截至目前东鹏饮料股东累计减持套现已超22.75亿。

03

单品依赖,如何突围饮料市场

从成立之初到现在,东鹏的定位一直是红牛竞品。

模仿红牛,理解红牛,超越红牛。可以说,这是东鹏饮料的发展之路。其中超越红牛是东鹏饮料一直想做到的目标。

东鹏特饮诞生之初就在成分表,包装等多方面和红牛高度雷同。从国产山寨货到知名品牌,离不开东鹏饮料董事长林木勤的努力。

功夫不负有心人,经过二十年的深耕,东鹏在国内功能饮料市场也隐约有了可以红牛分庭抗礼的趋势。

据尼尔森IQ数据,2023年上半年东鹏特饮在中国能量饮料市场的销售量排名市场第一位,占比达到40.86%;东鹏特饮自2021年起连续两年在中国能量饮料行业中位居销售量第一,销售额第二,是全球范围内收入增速最快的功能饮料企业。

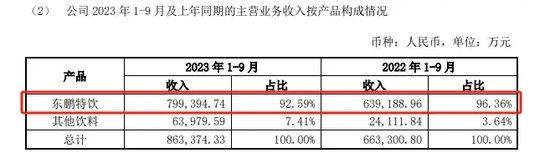

在东鹏饮料品牌高速成长的同时,其产品单一化,依赖东鹏特饮产品这一问题也显现出来。提到东鹏饮料公司,大部分人第一想到的还是东鹏特饮这个单品。

从东鹏饮料发布的历年财报数据来看,东鹏特饮一直都是东鹏饮料最为依赖的收入来源,营收占比达到九成以上。

东鹏也意识到了单品依赖的风险,早在几年前,东鹏饮料就曾在财报中明确表示,将“以能量饮料为第一发展曲线,以咖啡饮料、电解质饮料为第二发展曲线”。

东鹏近些年也推出了“东鹏大咖”、“东鹏补水啦”、“东鹏加気”等饮料系列,今年年初还推出鸡尾酒新品“VIVI鸡尾酒”,但遗憾的是都反响一般,无论是市场知名度还是营收,都未实现其预期效果。

国内饮料市场竞争激烈,不同类型饮料和同一类型的不同饮料都急切抢占着市场份额。有着包装饮用水、碳酸饮料、即饮茶、功能饮料等多种细分产品,其中功能饮料市场竞争高度集中,呈现红牛、东鹏、脉动、乐虎等品牌的一超多强局面。尽管这些年来东鹏稳居第二的位置,但其他功能饮料品牌也虎视眈眈。

2023年前三季度东鹏饮料的研发投入只有4314万,当期营业成本为67.58亿,研发投入占营业总成本的比例只有0.64%。而同期销售费用达到14.21亿,占营业成本的比例约21%。

尽管销售费用占比如此之大,但东鹏饮料对于当下年轻人的吸引力却是远远不如饮料赛道的其他同行。“累了困了,就喝东鹏特饮”这句爆火的广告词早已是过去,当下东鹏饮料的营销效果给人一种“钱都打水漂”的无奈之感。

红牛凭借赞助极限运动和冠名体育项目,实现了稳定曝光;喜茶奈雪等奶茶品牌也进入瓶装饮料,凭借联名概念玩得风生水起;更不要提这几年的市场爆款,元气森林气泡水,凭借明星代言、ip联名,与年轻消费群体建立了强势的联系。

营销弱势的背后也存在其产品竞争力不足的原因,东鹏饮料的研发投入占比不到1%,如此低的投入可以研发出真正具有竞争力的产品吗?答案不必言说,市场给出了回应。

东鹏饮料的未来发展之路充满挑战,到底要如何突围,我们期待东鹏饮料的下一步。

参考资料

1、华样名:《难解“大单品”依赖症:东鹏饮料累了困了?》

2、南方都市报:《解禁当天就减持!东鹏饮料股价已“腰斩”,还面临多重隐忧》

3、财经锐眼:《东鹏饮料“资本局”:巨额减持、大存大贷、掏空式分红》

4、体坛经济观察:《大公司 | 疯狂抢占红牛市场份额,能量饮料“老二”仍有隐忧》

责任编辑:张恒星 SF142