豫园股份:营收创最高记录,但上市32年发生首亏,新帅胡庭洲的考验来了

财报变形记|豫园股份:营收创最高记录,但上市32年发生首亏,新帅胡庭洲的考验来了

来源:金融界

2023年,豫园股份交出了一份毁誉半参的成绩单。

一方面,豫园股份实现营业收入581.47亿元,同比增加15.83%,这一成绩是上市以来的最高收入记录,背后是公司各业务板块的共同努力;

但另一方面,归属于上市公司股东的净利润为20.24亿元,同比减少45%,扣非后净利润更是出现亏损,为-4.51亿元,现金短债比从1.6骤降至0.9,亮起红灯。

一边是收入规模的高歌猛进,一边是盈利能力和债务方面频频告急。作为唯一一家主业没有发生变化、经营发展还不错的“老八股”公司,投资者不禁要问:豫园股份究竟是要规模,还是要效益?

成也“多元化”,败也“多元化”,毛利率回到整合前

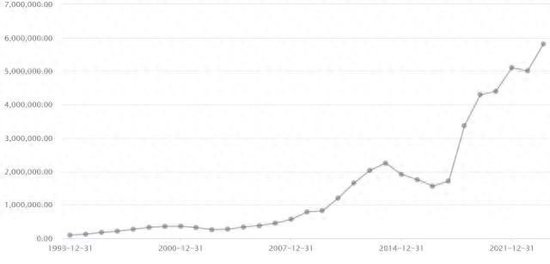

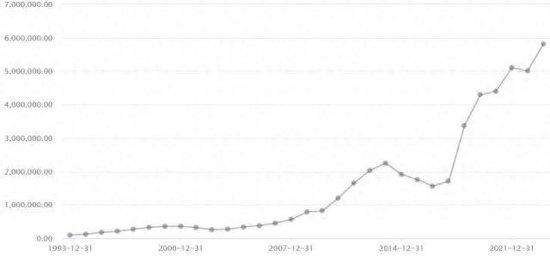

数据显示,2023年豫园股份收入581.47亿元,同比增长14%,达到了历史最高记录。

制图:金融界上市公司研究院;数据来源:Choice

能够达到这一创纪录的收入水平,一方面原因是因为其所在赛道——文旅、餐饮、时尚珠宝等消费赛道在疫情之后出现反弹,另一方面也由于旗下业务板块多,产品丰富,所谓“东方不亮西方亮”,整体的收入规模和增速能够得到保障。这一发展思路源自于复星系的介入。2018年复星集团对其进行的大手笔资产重组,复星系地产业务整合加入,此后又进行了一系列收购包括松鹤楼、IGI、海鸥表、金辉酒和舍得酒业等品牌,不断战略扩充产业链,进入新赛道。

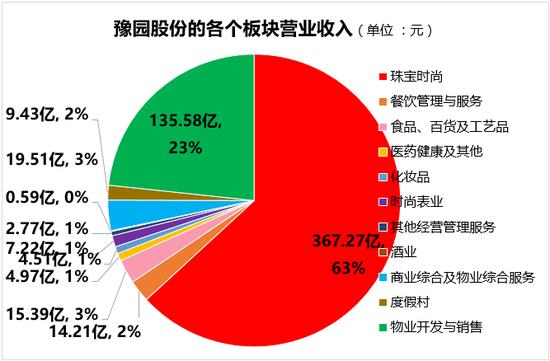

到目前为止,豫园股份形成了面向家庭消费的产业集群,包括珠宝时尚、文化商业、文化餐饮和食品饮料、美丽健康、国潮腕表、复合功能地产、商业管理等共11项业务。

制图:金融界上市公司研究院;数据来源:Choice

从数据来看,11项业务中仅有两项业务收入下滑,分别是其他经营管理和酒业,分别为2.76亿元和5938万元,同比下降44%和97%。但是从毛利率角度来看,则有四项业务的毛利率是同比下滑,其中最值得关注的是珠宝板块。

珠宝时尚板块贡献力度最大,2023年实现营业收入367.27亿元,同比增长11.05%,占公司整体营收的63.14%; 但也正是该板块的毛利率为所有业务板块中最低的,毛利率仅7.68%,比2022年还下降了59个百分点。

收入第二大板块是物业开发与销售业务,2023年营收为135.58亿元,同比增长48.72%,占公司收入的23%,但毛利率受到行业景气度影响,大幅下降12.07个百分点至11.29%,仅高于珠宝时尚业务。

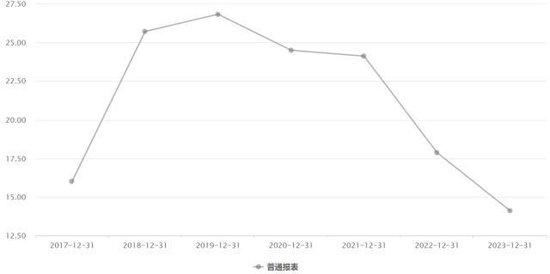

再从业务整体毛利率分析来看,从2018年明确了豫园股份的多元化战略、复星集团大笔资产注入之后,2019年毛利率达到了一个高点,之后逐年下滑,至2023年再度减少2.57个百分点,相当于毛利率水平还不如资产注入前的2017年。

2017-2023年豫园股份毛利率走势

制图:金融界上市公司研究院;数据来源:Choice;

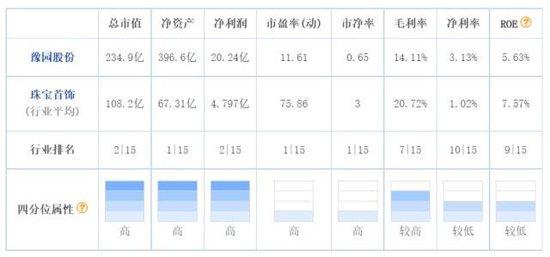

再来看行业之间的排名。仅以收入比例最高的珠宝首饰行业的行业对比来看,涉及规模表征的指标如净资产、总市值、净利润,在这些方面豫园股份都是排名行业第一第二的位置,而涉及到毛利率、净利率、ROE等表征效率和质量的指标,则豫园股份的名次就会大大后退,如毛利率在15家珠宝首饰公司中仅排名第7位,净利率排名倒数第五位,ROE排名倒数第6位。

豫园股份各项指标在珠宝首饰行业中的排名

制图:金融界上市公司研究院;数据来源:东方财富

巨额计提资产减值准备,扣非后利润出现亏损

既然豫园股份在2023年多收了三五斗,为何还会导致归母净利润大幅下滑、扣非净利首次出现亏损?其年报中表示,主要系公司处置非核心资产项目产生的投资收益同比减少所致。

此外,根据其公告分析,豫园股份对应收账款和其他应收款计提了1.39亿元的坏账准备,对存货计提了3.79亿元的跌价准备,合计计提资产减值准备5.18亿元。这一巨额计提导致公司本期利润总额减少5.18亿元,也对公司的盈利能力产生了重大影响。

在本次计提的资产减值准备中,存货跌价准备高达3.79亿元,占比超过70%,而这是受到目前房地产行业宏观调控和信贷环境收紧的影响,与新房销售放缓及价格下行压力较明显有关,其中开发成本7,821.84万元,开发产品2.85亿元。

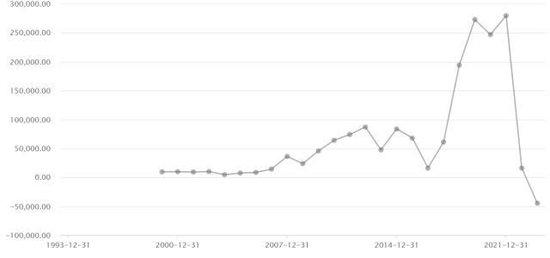

不仅主营业务盈利能力下降,而且豫园股份在2023年还有24.75亿元非经常性损益。由于非经常性损益是指与公司主营业务无关的收支(包括处置资产、政府补贴等众多情形),由于该项收入并不是公司经常性营业所得,不具备可持续性,具有偶然性和不可持续性等特点。因此,非经常性损益不能真实反映企业的成长性。所以扣除这笔收入后,豫园股份实际上亏损4.5亿元。这是上市32年来豫园股份首次发生了亏损。

豫园股份上市以来扣非后归母净利润数值

制图:金融界上市公司研究院;数据来源:Choice

现金短债比亮起红灯,速动率长期低于行业均值

作为房地产业务占23%的企业,豫园股份的债务安全问题也受到关注。其中值得注意的是,其短期负债激增48%,根据其2023年末的货币资金水平91.7亿元,其现金短债比只有0.9,表明其货币资金要覆盖短期债务的压力非常大。

还有一个类似的指标也能表征出豫园股份当前的财务压力——速动比率,表示企业的每1元流动负债有多少易于变现的流动资产来抵偿,以保证短期偿债能力。

2023年豫园股份的速动比率为0.52,虽然这一数值在过去三年略有增长,但从2018以来,这一数值就持续远低于同行业的平均水平。

制图:金融界上市公司研究院;数据来源:巨灵财经

新任管理团队系数亮相,2024年目标650亿元

当前上市公司的发展主线是“提质增效”,多家房地产巨头企业的倒闭案例一次次证明,单纯盲目追求规模的增长,而忽视盈利能力和债务压力,必然导致企业走上不可持续的发展道路。

在2024年3月22日的业绩说明会上,豫园股份新任管理层系数亮相,结束了从2024年初以来的一系列人事变动。董事长黄震、总裁胡庭洲、执行总裁兼CFO 钱顺江、执行总裁兼董事会秘书邹超、副总裁兼首席新闻发言人、东方生活研究院院长胡俊杰等集体亮相,通过各种介绍详细地描绘着豫园股份未来的发展蓝图。

但是遗憾的是,在这些描述中,并没有提到对于当前豫园规模与发展质量之间的平衡与反思。年报中提到,2024年,豫园股份将继续以全球家庭客户为中心,坚定不移推进东方生活美学置顶战略,计划实现营业收入650亿元。按此计算,管理层对豫园股份的期望仍然是超过10%的快速奔跑,而是否有盈利能力、资产质量等方面的考核指标,目前尚不得而知。

只是,不知道明年此时的豫园股份,将要以怎样的盈利能力和债务表现回报投资者?这必然将成为新任管理团队的最大考验。