吉电股份履约15亿回购背后:11亿现金460亿有息负债 业绩增长难掩应收款剧增

出品:新浪财经上市公司研究院

作者:昊

12月12日,吉电股份公告称,拟以14.76亿元现金收购交银金融资产投资有限公司(以下称“交银投资”)和中银金融资产投资有限公司(以下称“中银投资”)持有的六家新能源项目公司少数股权。

吉电股份表示,本次收购将进一步增加新能源权益装机规模,符合公司新能源发展战略;同时,也能够提升公司归母净利润,有助于可持续经营。

2018年,为降低负债率、优化资本结构,吉电股份曾引入交银投资和中银投资,对上述六家新能源子公司进行增资,并约定5年后回购全部股权。此次收购正是履行该承诺。

从最初的火电到现在以新能源发电为主,吉电股份实现转型的同时,利润确实逐年增长。然而,业绩增长的同时,公司应收账款和应收账款周转天数均以更大幅度持续增加,转型后业绩成色不足。

更重要的是,吉电股份此次斥资15亿回购少数股权,但账面现金仅有11亿,同时有息负债更是高达460亿。近两年,公司依靠定增融资,负债率有所下降,但资金紧张的局面并未有效缓解,压力之下又开启了新一轮定增。

履约5年前回购承诺 业绩增长难掩应收款急剧增加

吉电股份原主业是传统的火力发电。2014年起,伴随新能源浪潮,吉电股份开始逐步转型风力、光伏等新能源发电。

2018年11月,吉电股份公告称,为降低企业资产负债率、优化资本结构,拟引进交银投资,对所属吉电定州新能源科技有限公司、长丰吉电新能源有限公司等前文提到的六家新能源子公司进行增资,金额约6.24亿元。

同年12月,吉电股份再次公告,拟引进交银投资和中银投资,对所属全资子公司吉林中电投新能源有限公司进行增资,拟增资金额为8.76亿元。

同时,吉电股份与交银投资和中银投资还约定,“自投资价款支付日起5年期限届满后,公司回购投资人所持有的被投资公司全部股权”。

本次收购,就是吉电股份对5年前上述交易的履约。吉电股份称,此次回购将进一步增加新能源权益装机规模,并有助于提升公司归母净利润。

2022年,吉电股份营业收入149.55亿元,同比增长12.83%,实现归母净利润6.72亿元,同比增长34.33%。在火电转型新能源的过程中,公司业绩确实保持总体增长态势。

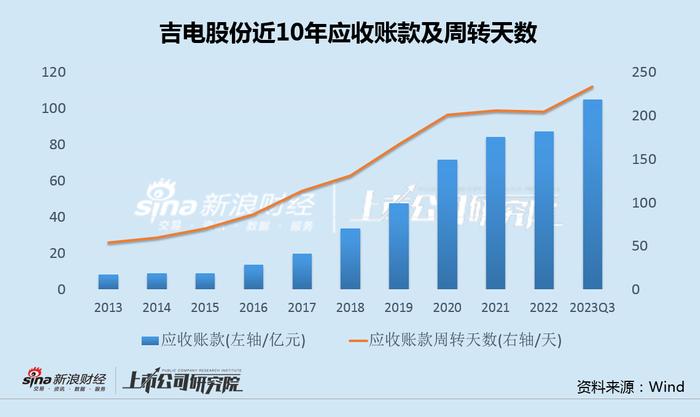

然而,业绩增长的同时,吉电股份应收账款却以更快的速度大幅增加。

Wind数据显示,2013年末,吉电股份应收账款8.26亿元;2023年三季度末,公司应收账款达到105.20亿元,增长12.7倍,远超同期2.5倍的营收增幅。

伴随应收款的剧增,从2013年到2022年,吉电股份应收账款周转天数从54.4天骤增至204.9天,今年三季度达到233.8天,同比仍在继续攀升,公司营运能力逐年滑坡。

值得注意的是,根据年报,2022年末吉电股份账龄在1年及以上的应收账款余额高达30亿元,2年及以上的应收账款也近15亿元。

11亿现金460亿有息负债 前次定增资金耗尽再启新一轮融资

不仅是业绩成色不足,吉电股份资金的紧张程度更令市场担忧。

按此次交易协议,吉电股份将以14.76亿元现金,支付收购六家新能源子公司少数股权的对价。

而最新财报显示,截至2023年三季度末,吉电股份账面货币资金仅11.36亿元,同时各类有息负债之和高达460亿元。也就是说,为回购上述少数股权,掏空公司所有现金还不够,更不用说还有巨额负债。

事实上,多年以来,吉电股份有息负债余额不断攀升,而账面资金不仅金额较低,而且不增反降。

持续增加的资金负担,迫使公司不得不向市场寻求帮助。

2020年6月,吉电股份公告拟通过定增,募资30亿元,投向广西崇左响水、江西兴国、青海乌兰等几个风光电项目,并补充流动资金。2021年4月完成定增,实际募资约22亿元,低于此前预期金额。

借助定增,吉电股份资产负债率在2020年末达到79.86%的高点后逐步回落,但资金紧张的局面并未有效缓解。

2022年12月,吉电股份再次公告,拟定增募资55.38亿元,投向四个风光发电项目和一个氢能项目,并以18亿元补充流动资金。

看似亮丽的业绩,实则难掩巨额应收账款和捉襟见肘的资金状况。屡屡向市场伸手,注定不是解决问题的根本办法。

就在回购子公司少数股权公告披露的同一天,吉电股份还发布了《向特定对象发行股票股东大会决议有效期延期的公告》。

如何破解资金困局,似乎成为了吉电股份眼下亟待解决的最为迫切的难题。