钧达股份:29亿豪赌光伏产生回报,前三季度净利润超16亿

来源:市值风云

算是搭上光伏扩产的末班车。

风云君不忙的时候会去翻一翻以前分析过的上市公司,一是总结反思,二是关注他们的最新动态。

风云君发现,绝大多数情况,过去多年在业务、经营等维度上的表现,以及管理层在减持、跨界、炒作等诱惑上的选择,基本决定了一家公司未来的走势。

比如钧达股份(002865.SZ)这家公司,风云君曾经写过两篇文章,现其近来的基本面发生了比较大的变化,值得更新一下。

电池片头部厂商归来

01 搭上光伏扩产的末班车

早前的这两篇文章里曾提到,钧达股份在2021年收购捷泰科技、2022年剥离汽车饰件业务后,跨界至光伏,成为一家主营太阳能电池片的新能源上市公司。

转型之后,钧达股份先后与安徽来安汊河经开区管委会、淮安市涟水县政府签订投资合作协议,建设滁州基地18GW、淮安基地26GW太阳能电池片产能建设。

外加之前上饶基地9.5GW太阳能电池片产能也陆续投产,目前钧达股份的产能从收购时的8.2GW,增长至40.5GW。其中,淮安基地二期13GW仍在建设中,其他均已投产。

2020年掉出光伏电池片厂商前五名单的捷泰科技,终于借着这两年的快速扩产,再一次出现在这份名单中,2022年位列第五名。

(数据来源:PV infolink;制表:市值风云APP)

下半年以来,交易所收紧IPO融资、以及上市公司再融资,通威股份(600438.SH)、金刚光伏(300093.SZ)先后终止定增计划,高清太阳能、聚成科技、拓邦新能等光伏产业链公司的IPO终止,光伏行业被认为结束2018年以来的资本市场“蜜月期”,迎来寒冬。

失去资本市场的支撑,以“重资产”著称的光伏行业,或将结束最近几年的疯狂扩产。

对于整个行业,特别是对于已经实现规模经济的头部厂商,利好更多一些,少了更多的潜在竞争者也更容易守住目前的江山,把更多的经历放在技术上。

而捷泰科技的这波扩产,算是赶上了行业的最后一班车。

02 业绩大逆转

目前,钧达股份是晶澳科技(002459.SZ)、阿斯特、晶科能源(688223.SH)、正泰新能源等光伏头部组件企业的供应商,随着太阳能天池片产能不断释放,业绩也实现了快速增长。

2022年是钧达股份真正转型光伏的第一年,实现营业收入115.95亿元。2023年收入继续高速增长,前三季度实现143.80亿元,超过2022年全年规模,是2021年全年的10倍还多。

(制图:市值风云APP)

利润也一改之前的亏损,2022年实现净利润7.17亿元,2023年前三季度继续增长至16.38亿元,是去年全年的两倍还多。

(制图:市值风云APP)

效率突破26%,引领N型电池技术?

能否在头部光伏厂商中保持持续的竞争力,关键已经不再是资金实力,而是技术路线,包括提高太阳能电池光电转换效率、降低太阳能电池破碎率和提高太阳能电池生产效率等等。

这些都有赖于厂商的长期经验积累和技术水平,后者的决定因素主要是电池片技术路线。

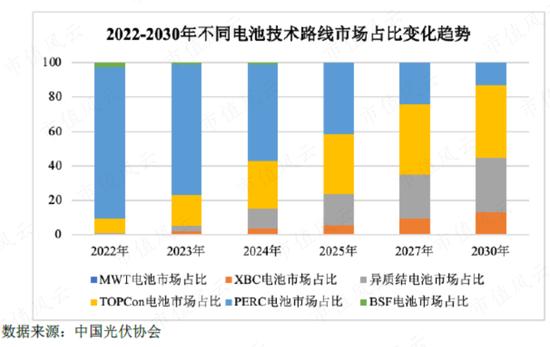

目前光伏电池主要由P型多晶、P型单晶(PERC)及N型单晶组成,P型多晶已基本退出历史舞台,P型单晶是目前市场的主流技术,2021年市场占比91.2%。

2021年,PERC单晶电池效率突破23%大关至23.1%,相比2020年提升了0.3%,预计在24%后或达到效率极限。

(来源:公司公告)

可以突破电池转换效率瓶颈的是N型单晶电池,包括TOPCon、HJT、IBC等技术。特别是TOPCon,被市场认为是第二代电池技术的主流,目前的电池效率已经突破24%,预计未来可升至25%以上。

以晶科能源、钧达股份为代表的头部厂商已经实现N型TOPCon电池的大规模量产,标志着TOPCon技术率先实现规模化应用。

随着N型电池研发的投入及量产化的普及,生产成本、良率及转换效率快速改善,且与PERC产线兼容度高,N型电池具备进入市场化条件,光伏电池开始P型向N型的升级迭代。

根据中国光伏协会数据,2021年,N型电池的市场占比仅3%,2022年升至9.8%,预计未来将超过P型电池,成为市场主流技术。

钧达股份滁州基地、淮安基地均是布局的N型TOPCon产能,今年前三季度电池出货量19.55GW,其中P型7.34GW,N型12.21GW。

从结果来看,目前行业内N型TOPCon电池产品出货仍然较少,据InfoLink统计,2023年上半年,前五大厂商的累计出货约10.5GW左右。钧达股份N型TOPCon电池出货6.56GW,独占超60%的市场。

2023年上半年,钧达股份在现有TOPCon技术上,通过LPCVD双插技术改进和SE技术量产导入,将TOPCon电池量产效率从25%左右提升至25.5%以上,到三季度末可达25.8%以上。

刚刚过去的11月,钧达股份发布了新一代TOPCon电池“MoNo”系列产品,电池转换效率升至26%以上。

(制图:市值风云APP)

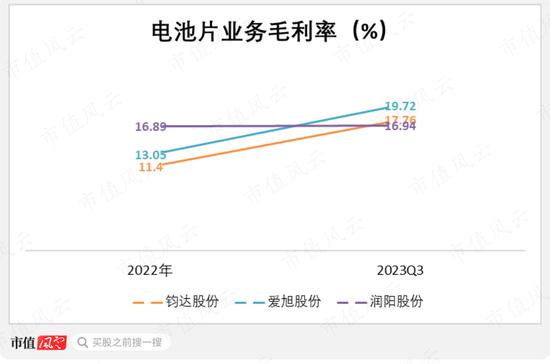

2022年,钧达股份的电池片业务的毛利率11.4%,明显低于爱旭股份(600732.SH)、润阳股份(IPO)。

2023年前三季度规模起来之后,电池片毛利率跟上主流水平,不过其TOPCon电池的技术优势尚未体现在盈利能力上。

行业的共性就是现金流压力大

靠光伏业务实现基本面翻盘的钧达股份,尚无法高枕无忧,最突出的问题是现金流,这也是整个光伏行业共性。

而钧达股份的现金压力来自两个方面:一是前期收购捷泰科技跨界光伏花费的现金,二是当下扩产能产生的大量资金需求。

2021年、2022年期间,为收购捷泰科技100%股权,钧达股份前后共花了29.53亿元现金。在此之前的2020年,钧达股份的总资产不过19亿元,足以见得那是一笔多么不菲的数目。

(来源:公司公告)

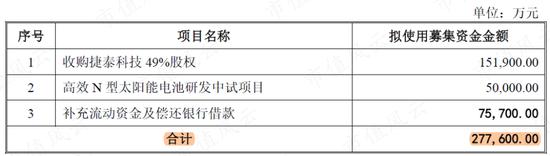

好处是,再融资收紧之前,钧达股份在今年6月份定增募集了27.76亿元回血,用于支付收购捷泰科技49%股权,补充流动资金以及偿还银行贷款。

截至2023年6月末,钧达股份手握近40亿现金(包括理财),对应有息负债38.3亿元,包括6.52亿元短期借款、23.98亿元长期借款,以及7.80亿元一年内到期的长期借款。

这笔融资解决了燃眉之急,但钧达股份仍面临较大的资本开支需求。

首先公司的经营活动现金流目前尚无法完全满足其巨大的产能建设资金需求,2023年前三季度自由现金流流出21.13亿。

(制图:市值风云APP)

其次,截至2023年三季度末,钧达股份淮安基地26GW产能,二期13GW仍在建设中。

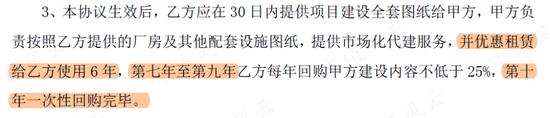

最后,钧达股份安徽来安汊河经开区管委会、涟水县人民政府的投资合作协议中,都有这样一条协议:项目建成后,钧达股份在前6年可优惠租赁,并在第7-10年完成分期回购。

(注:乙方即钧达股份。来源:公司公告)

因此,截至2023年9月末,钧达股份的负债上还躺着一笔43.28亿元的长期应付款,根据半年报的披露,主要为应付政府代建款、售后回租应付款、应付投资款等,都是未来的固定支出。

交易双方都赚了

从汽车饰件向光伏的转型,也体现在了钧达股份的股价中,自2021年9月以来持续高涨,一度涨超10倍。

(来源:市值风云APP,周K)

当初为了替上市公司并购筹集资金,控股股东杨氏投资分别向嘉兴起航、上饶产投及一致行动人上饶展宏分别转让15%、19.14%股份。

嘉兴起航的实控人为苏显泽,2021年11月将手中的钧达股份股权转让给苏显泽直接持有。

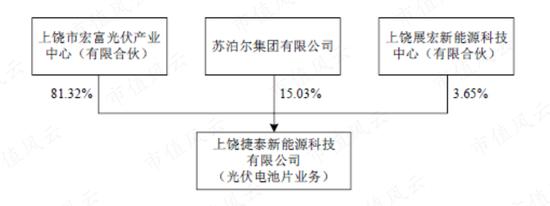

苏显泽,是苏泊尔创始人苏增幅的公子,而苏泊尔集团有限公司曾是捷泰科技的股东之一。

(捷泰科技2020年6月股权结构。来源:公司公告)

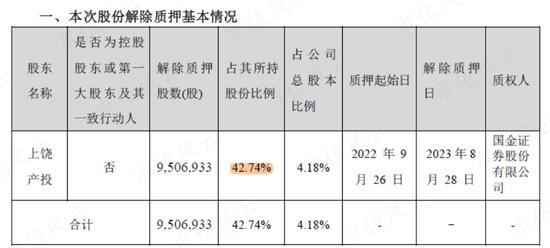

苏显泽和上饶产投减持情况如下:2022-2023年期间苏显泽、上饶产投分别减持了7.91亿元、5.57亿元。

(来源:公司公告)

当初接盘钧达股份原有的汽车业务,并为钧达股份的跨界提供融资的实控人之一陆小红,也在2023年7月份减持了1个多亿。

显然,苏显泽、上饶产投成功共享了这波光伏红利,不排除未来继续减持的可能。

当年的光伏头部厂商捷泰科技,加入钧达股份后,借助上市公司融资功能摆脱资金掣肘快速扩产,重新回归光伏电池片头部厂商名单。

而钧达股份,借助这场并购,实现汽车饰件向光伏的华丽转身,解决了业绩难题。但在光伏行业的资本“寒冬”下,留给钧达股份的挑战也还很多。